「マンションの買い替えで必要な知識をまとめて知りたい!」

マンションの買い替えについてお悩みですね。

確かにマンションの買い替えは、売却と購入を同時にするため、注意点が多く大変です。

必要な知識と注意点が分かりやすくまとめられていたら助かりますよね。

そんなあなたのために、この記事ではマンションの買い替えについて、必要な知識を分かりやすくまとめました。

あなたのマンション買い替えが成功するために、この記事がお役に立てば幸いです。

住宅ローンがあっても買い替えできる

まずよくある質問ですが、住宅ローンが残っていてもマンションの買い替えはできます。

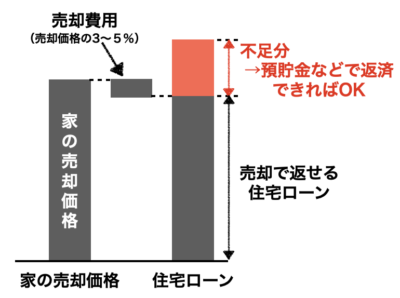

ただし売却代金などで全額返済が条件

ただしマンションを売却するために、売却代金(+何か)で住宅ローンを全額返済しなくてはいけません。

なぜならマンションを売却するためには、マンションに設定されている抵当権を抹消する必要があるため。

抵当権抹消には住宅ローンの完済が条件になります。

不動産売却では、抵当権抹消登記が必要です。抵当権抹消登記の方法は3つあり、今の住宅ローンが残っているか、売却でローンが返済できるかで違います。初めて不動産を売却する人が知っておきたい、抵当権と抵当権抹消の知識について解説します。

ハウス

ハウス マンションの売却代金だけで住宅ローンが全額返済できなかったら、どうすれば良いの?

家博士

家博士 まずは今の相場でいくらで売れそうか、売却価格を確認してみよう。

今はマンション価格が高騰しているからね。

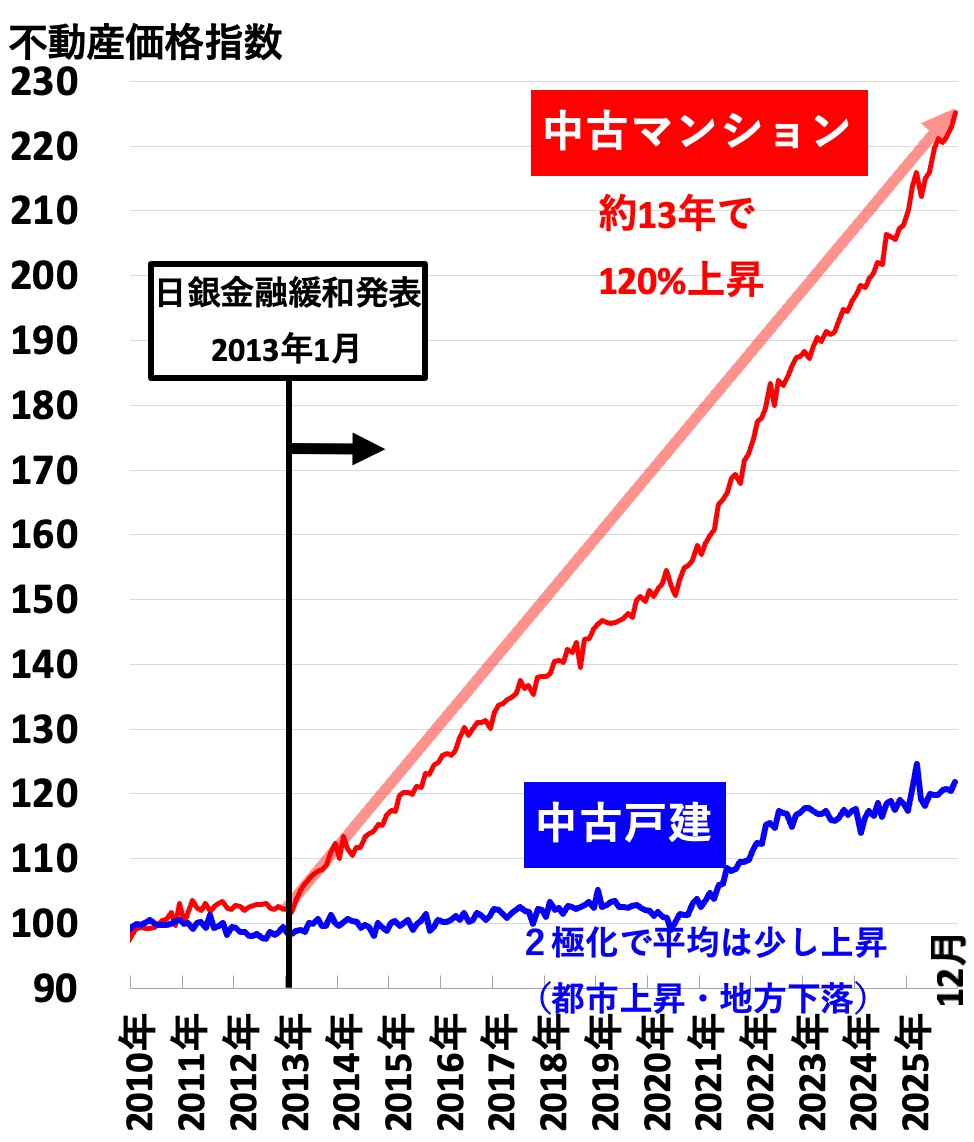

マンションの値上がりをまず確認してみる

今はマンション価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

全国平均でこれだけの上昇なので、人気エリアではさらに大きな値上がりに。

マンションを買い替えるなら、まず今のマンション価格を確認してみましょう。

ハウス マンションの価格は、どうやって確認するの?

家博士 不動産会社3〜6社に無料査定を依頼するのが定番だよ。

複数の不動産会社に査定を依頼する

マンション価格を確認するときのポイントはこちら。

- エリアで売買実績が豊富な不動産会社に絞る

- この内の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また今は都市部を中心に不動産価格が高騰しているため、不動産のプロでも査定が難しい状態。

不動産会社によって査定価格に差が出るため、1社だけでなく最低3社以上に査定を依頼しましょう。

ただし数が多すぎると対応が大変なので、多くても6社程度が良いでしょう。

ハウス 売買実績が豊富な不動産会社はどこ?

家博士 都市部なら大手3社が強いね。

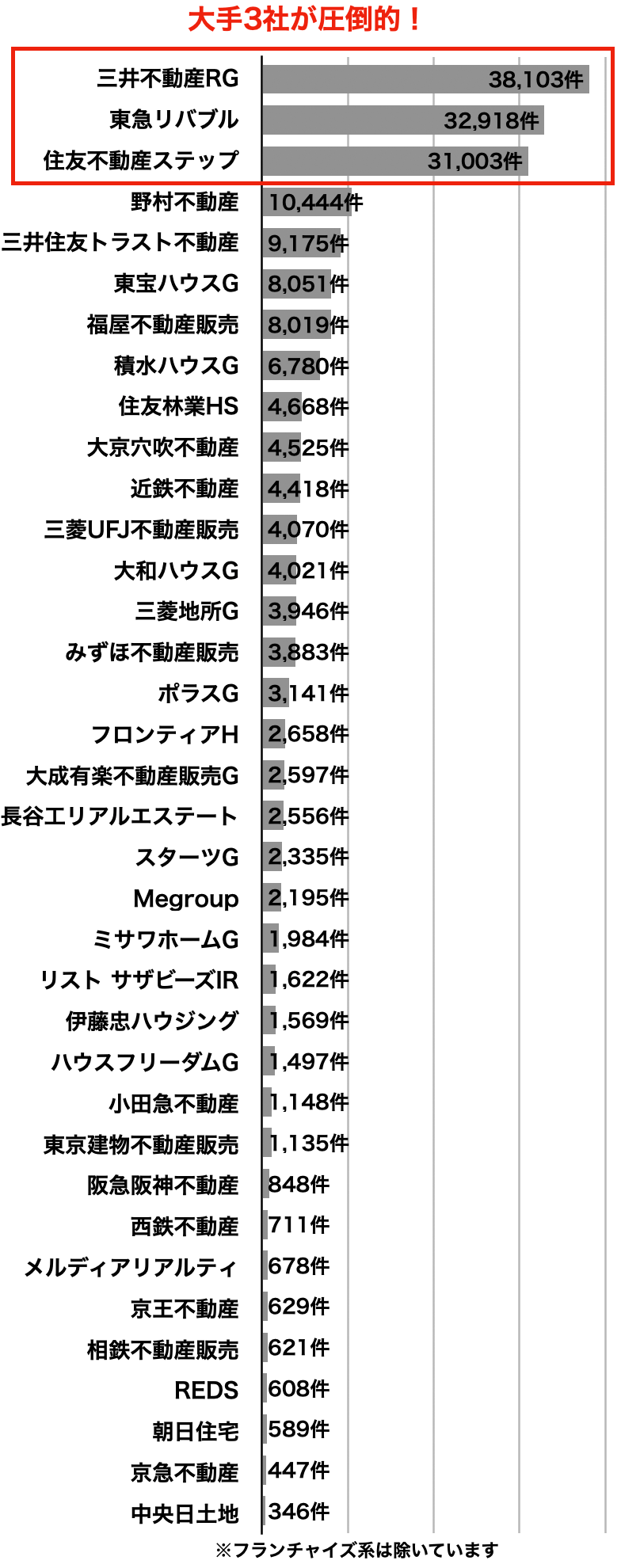

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

各社の査定価格の平均を売却予定価格に

各社の査定価格の平均値をとりあえずの売却予定価格として、今の住宅ローン残高を比較します。

アンダーローン(売却価格>住宅ローンの残債務)なら問題なし。

オーバーローンなら、買い替えには少し工夫が必要です。

オーバーローンで買い替える方法

オーバーローン(売却価格<住宅ローンの残債務)だった場合は、売却代金+他の何かで補う必要があります。

このときの「何か」として、買い替えでは住み替え(買い替え)ローンを使うのが一般的です。

もちろん「預貯金」で十分に余裕があるなら、預貯金でも良いでしょう。

しかし預貯金は万が一の保険にもなるため、ある程度余裕があった方が安全です。

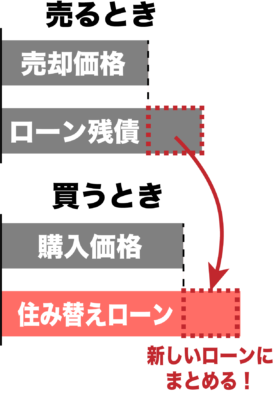

住み替えローンで新しいローンにまとめる

住み替えローンとは、ローンの不足分を新しいローンでまとめるもの。

住み替えローンのイメージ

住み替えローンの注意点

ただし住み替えローンには次の注意点があります。

- 購入と売却を同時にする必要がある

- 審査が厳しい

- 無理な返済に注意が必要

- 次の住み替えが困難

ハウス 住み替えローンを使うと、次の住み替えが難しくなるの?

家博士 今、マンションの相場は高いから、将来の売却時に値下がりしている恐れもある。

今回の買い替えですでにオーバーローンだから、値下がりすると住み替え難しくなるんだ

住み替えローンは、オーバーローンの家を買い替えるときに便利な方法。ただし注意点もあります。注意点と対策、そして手順をまとめました。

まずは金融機関に相談を

住み替えローンが利用できるかは、金融機関によって違います。

まずは今ローンを借りている金融機関に相談してみると良いでしょう。

ローンの問題が解決したら、次はそもそも今のタイミングでマンションを買い替えるべきなのか考えてみましょう。

家の売却で銀行へ連絡する最適なタイミングは、4つのケースがあります。連絡のタイミングを間違えるとトラブルになる恐れも。銀行に連絡するタイミングと注意点、連絡後の手続きの流れについて、分かりやすく解説しました。

マンションを買い替えるタイミング

いつマンションを買い替えるべきなのか、最適なタイミングについて考えます。

相場よりライフスタイルの変化で

マンションの買い替えでは「相場」よりもあなたとご家族のライフスタイルの変化が買い替えに最適なタイミングです。

なぜならマンション買い替えでは、マンションを売ると同時にマンションを買うため、相場の影響は帳消しになるから。

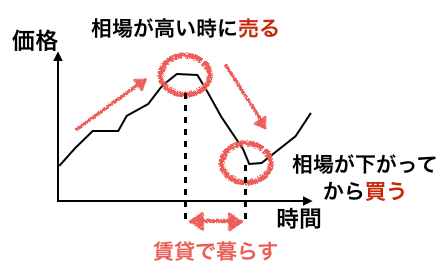

一時的に賃貸暮らしもあり

もし相場を考えるなら、買い替えでなくマンション相場が下がるまで賃貸で暮らすという選択肢もあります。

URや都道府県営住宅などの公営賃貸なら、費用を押さえられます。

賃貸で暮らしている間に、頭金を貯めるのも良いでしょう。

マンション価格の高騰はいつまで? 下落はいつ? 高騰の原因となった金融緩和が限界の今、中古マンション価格の短期的・長期的な展望について解説します。

さらにマンション特有の買い替え時も知っておきましょう。

マンション特有の5つの買い替え時

マンション特有の「5つの買い替え時」があります。

買い替え時1. 季節変動より競合の動きが大切

季節変動を気にする人もいますが、マンションでは季節変動より競合の動きが大きく影響します。

なぜならマンションは戸建てと違い、競合同士を比較しやすいため。

競合が多いと値下げ競争に巻き込まれる恐れがあります。

もし一時的に競合が増えた場合は、一旦売り止めても良いでしょう。

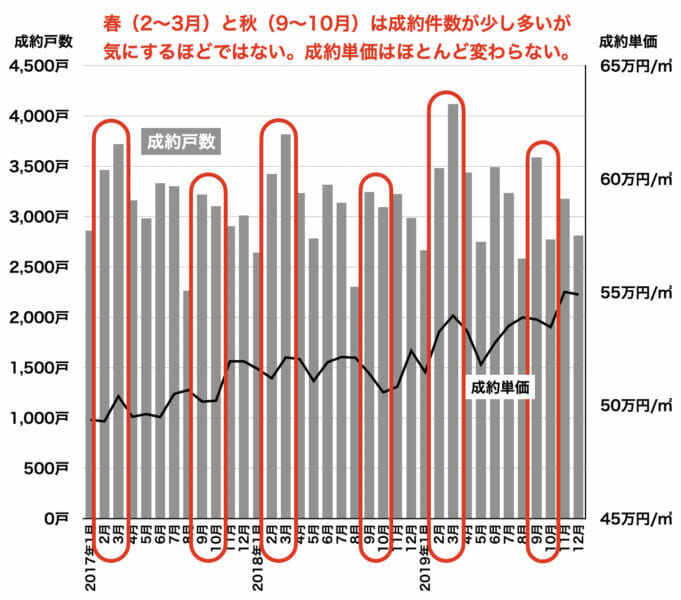

参考までに首都圏のマンション成約件数と成約m2単価の変動です。

マンション売買の季節変動(首都圏)

初春(2月・3月)と秋(9月・10月)は売買件数が比較的多いですが、そこまで明確に違いはありません。

また成約m2単価は、季節変動よりも長期のトレンドが大きく影響します。

買い替え時2. 10年で住宅ローン控除と保証が切れる

マンションの買い替えでは「10年」も一つのタイミング。

理由は次の2つ。

- 住宅ローン控除が、購入から10年で終わるため。

- 新築分譲マンションの瑕疵担保責任が新築から10年で切れるため。

新築分譲マンションの瑕疵担保責任が切れると、外壁タイルの落下などのも所有者の負担で補修することになります。

買い替え時3. 大規模修繕をきっかけに修繕積立金が数倍に

大規模修繕の備えが弱いマンションでは、大規模修繕前も買い替え時です。

なぜなら大規模修繕をきっかけに修繕積立金が値上げされると、マンション価格が下がるため。

修繕費用は「修繕積立金」として毎月徴収されていますが、最近は工事費用の値上りで修繕積立金が不足しているマンションが増えています。

ただし管理組合がきちんと機能しているマンションは、定期定期に長期修繕計画が見直されて、修繕積立金が早い段階から値上げされているもの。

一方で、管理組合が機能していないマンションは、大規模修繕をきっかけとして修繕積立金不足が発覚し、修繕積立金が2〜4倍に値上げされる恐れがあります。

マンション売却のタイミングで注意すべきは「大規模修繕」。大規模修繕とマンション売却の関係が5分で分かります。

買い替え時4. 売却益または損があるなら5年と10年、住まなくなって3年

マンションの売却によって利益や損失がある場合は、税金も買い替えのタイミングです。

利益が出る場合は、購入してから「5年超」もしくは「10年超」で税率が下がります。

| 所有期間 | 短期譲渡所得 (1月1日で5年以下) | 長期譲渡所得 (1月1日で5年超) | 長期の軽減税率特例 (1月1日で10年超で特例を選択する場合) |

|---|---|---|---|

| 税率 (所得税) |

30.63% | 15.315% | 6千万円以下分:10.21% 6千万円超分:15.315% |

| 税率 (住民税) |

9.0% | 5.0% | 6千万円以下分:4.0% 6千万円超分:5.0% |

| 税率 (合計) |

39.63% | 20.315% | 6千万円以下分:14.21% 6千万円超分:20.315% |

逆にマンションを売って損した場合は、5年超であれば税金が控除される特例も。

また住まなくなってから3年目の12月31日を過ぎると、売却益から3,000万円が控除できる3,000万円の特例が使えなくなります。

家を売った時の税金について、知っておくべき知識をまとめました。家を売るのが初めての人でも、税金についてよく分からなくても、この記事を読めば安心!! 家が値下がりして損した場合は税金が戻ってきます!

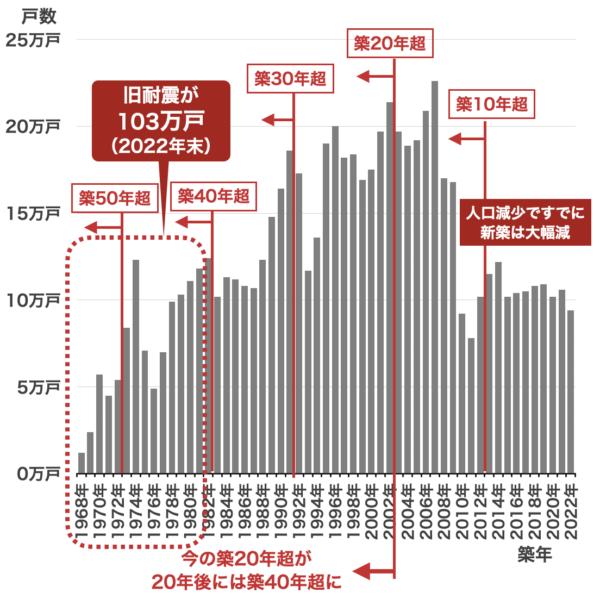

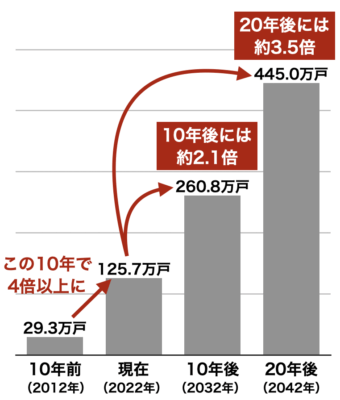

買い替え時5. 築古マンションはなるべく早く売る

築40年を超えるマンションでは、いずれ売るならなるべく早く売り出したほうが有利です。

なぜなら今後は大量の築古マンションが売りに出されるため。

マンションの築年数別戸数(全国)

築40年以上のマンション戸数推移

家博士 2025年以降は団塊世代が70歳を超えて施設に入る人が増える。

そうなると、築40年超えのマンションが大量に売りに出されると予想される。

こうした懸念材料は他にもあります。

例えば、1981年5月以前に建てられた旧耐震マンションでは、耐震診断の義務化に要注意。

耐震診断の結果、耐震補強工事が必要になると、費用負担を求められる可能性があります。

旧耐震基準のマンションは売れますが、なるべく急いだ方が良いでしょう。旧耐震基準のマンションを高く売る3つのコツ、売れない場合の対策などをまとめました。

また築40年以上のマンション戸数は年々増加しており、多くのマンションは建て替えできずにスラム化するか解体されることが予想されています。

今はあまり表立っていませんが、築古マンションの問題はこれから社会問題化すると考えられます。

マンションの寿命は個々で違い、寿命が尽きても建替えできるのはごく一部です。あなたのマンションの寿命と建替えの可能性をチェックリストで調べてみましょう。

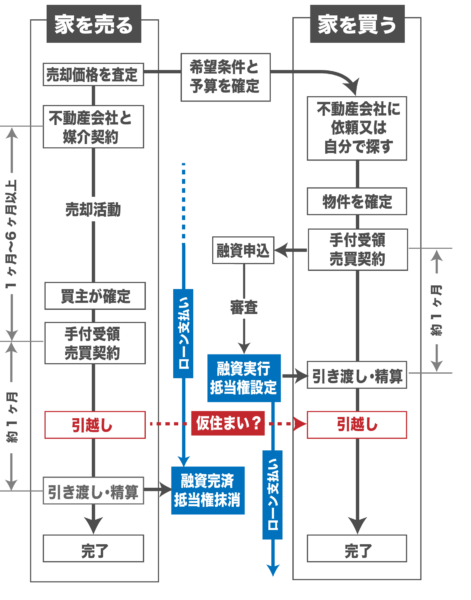

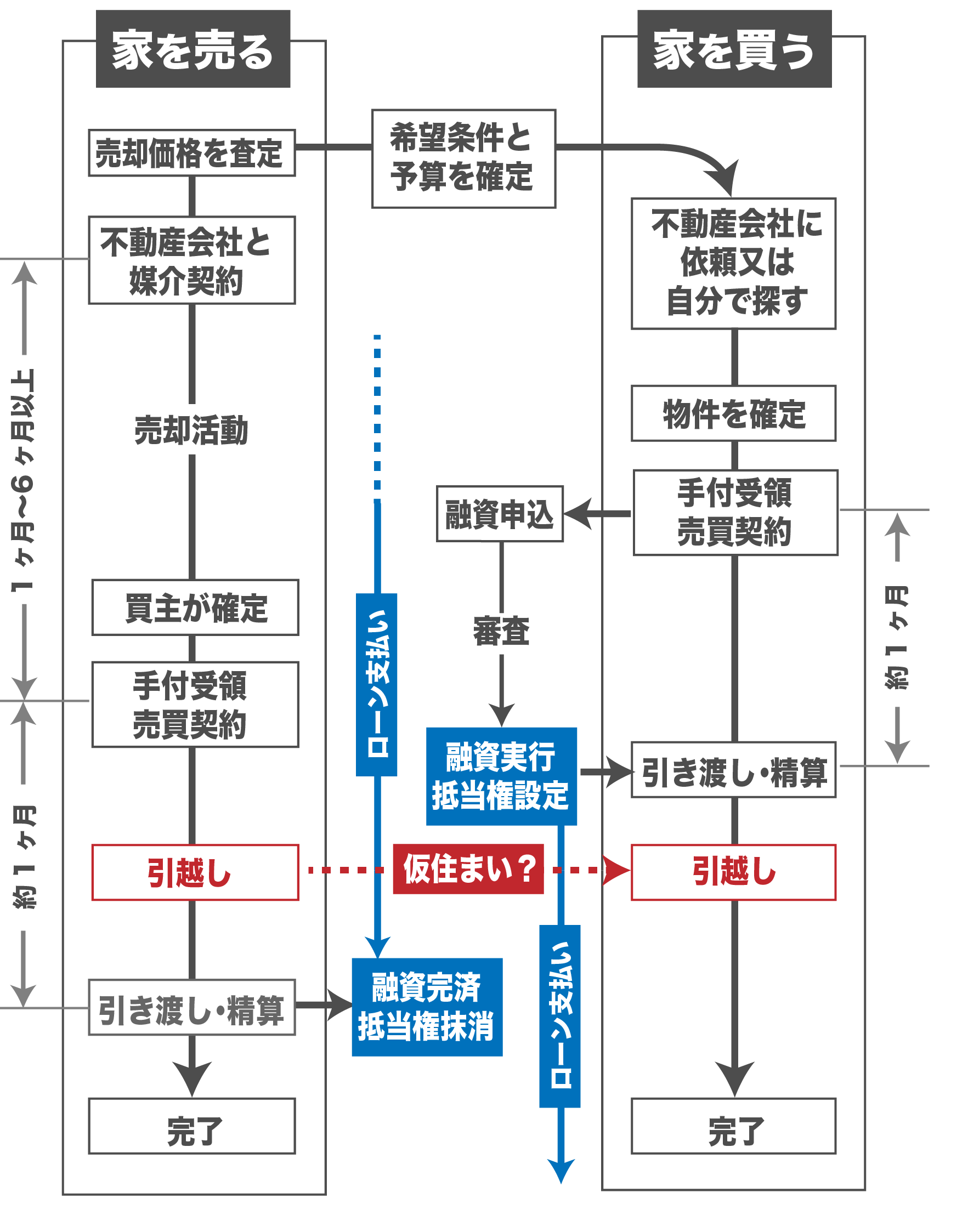

マンション買い替えのタイミングが決まれば、次に具体的にどうやってマンションを買い替えるのか、マンション買い替えの流れを見ていきましょう。

マンション買い替えの流れ

マンション買い替えの基本的な流れは図の通り。

家の買い替えで失敗しないためには、最適な方法を選ぶことが大切。7つの手順で買い替えの失敗を防げます。

マンション買い替えの流れで悩むの、売却と購入のどちらを優先するか。

マンションの買い替えでは、売却を先行する「売り先行」と購入を先行する「買い先行」があります。

どちらを選ぶべきかは、住宅ローンの残債務があるかで変わります。

住宅ローンが無いなら買い先行

住宅ローンを払い終わっていて、新しいマンションの購入資金が売却代金なしでも支払えるなら、買い先行で全く問題ありません。

買い先行のメリット

- 気に入った家を好きなタイミングで買える

- 先に転居するので、内覧の対応が不要

- 「即入居可」となり売却に有利

- 仮住まいの心配がない

買い先行の注意点

- 住宅ローンが残っているとダブルローンのリスクがある

- 無理な買い替えでは、売り急いで安くなるリスクがある

住宅ローンが残っている場合、ローンを二重で組むダブルローンになりますが、そもそもダブルローンが借りられない恐れもあります。

まず金融機関に確認したほうが良いでしょう。

ダブルローンのイメージ

家の買い替えでダブルローンを利用するために必要な条件、ダブルローンを利用する場合の注意点、そして利用する方法について、分かりやすくまとめました。

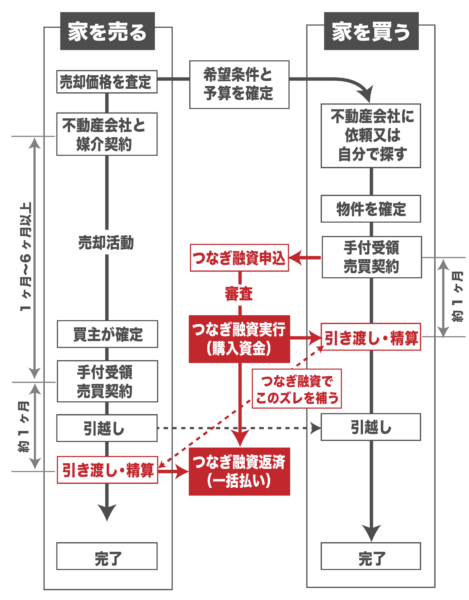

つなぎ融資で一時的に資金を借りる方法も

住宅ローンが無ければ、購入に十分な資金がなくてもつなぎ融資で買い先行できます。

つなぎ融資とは、次の家を先に買うための資金を一時的に借りるサービス。

不動産会社の買取保証とセットになっていることが多く、一部の大手不動産会社に限られます。

つなぎ融資のイメージ

家の買い替えの「つなぎ融資」はメリットの多い便利なローン。ただし利用する場合はデメリットにも注意が必要です。

買い替え特約での買い先行は不利になる

「買い替え特約」を利用しての買い先行もありますが、人気物件を狙うならやめた方が良いでしょう。

買い替え特約とは、家が売れたら次の家を購入するという条件付きの売買契約。

買主にとっては安心できる特約ですが売主には敬遠されるため、新築分譲マンションや人気のマンションでは不利になります。

住宅ローンがあるなら基本は売り先行

住宅ローンが残っているなら、ダブルローンのリスクを避けるために、売り先行が安全です。

売り先行のメリット

- 先に売却価格が確定するので、新しい家の資金計画が立てやすい

- ローンが残っていても、購入時の住宅ローンが借りやすい

- 売り急がずに余裕を持って売却できるので、高値売却を狙える

売り先行の注意点

- タイミング良く家がみつからないと、仮住まいのリスクがある

- 住みながら売るので内覧対応が大変

ハウス 次の家が決まるまで、売却した家に住み続けられないの?

家博士 買主が納得すれば、売却後も家賃を支払って住み続けることもある。

ただし1ヶ月とか短期間で、買主の判断次第だけどね。

仮住まいを避ける方法は、こちらで解説しています。

家の買い替えで「仮住まいなし」で住み替える6つの方法、仮住まいするなら知っておきたい仮住まい4つのコツをまとめました。

マンション買い替えの4つの注意点

それぞれ解説します。

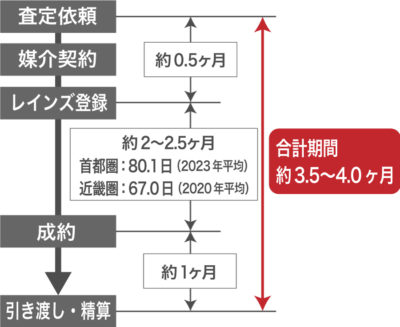

注意点1. 売却期間に余裕をもつ

マンションの売却期間には、余裕をもっておきましょう。

なぜなら売り急ぐと、大幅に値下げして安値で手放すことになるため。

売却期間は3〜6ヶ月を予定し、高値売却を狙うならもっと長期で売り出しましょう。

平均売却期間は約3.5〜4ヶ月

中古マンションの平均売却期間は3.5ヶ月〜4ヶ月です。

平均売却期間(首都圏2023年・近畿圏2020年)

これはあくまでも平均なので、競合が多かったり需要が少ないと、もっと時間がかかります。

家がなかなか売れない場合、ダブルローンなど無理な買い替えだと価格を下げて売るしか無くなります。

どうしても売れないと即時買取に

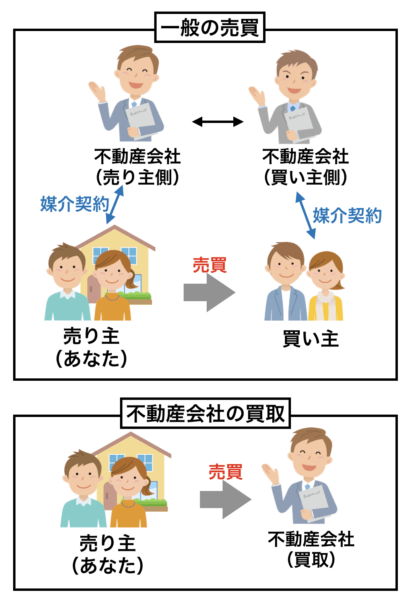

家が売れないと、最悪の場合は不動産会社の即時買取になります。

即時買取では最短1週間で売れますが、価格は相場の6〜8割に安くなってしまいます。

不動産の買取は最短1週間で売れますが価格は安くなりがち。しかし今なら高値で買取できるかもしれません。買取で高く売る4つのコツ、失敗しないための注意点を解説します。

期間限定で売る買取保証(売却保証)

買取保証は仲介で一定期間だけ普通に売り、売れなければ査定価格の90%などで不動産会社が買取るもの。

高値の売出しにもチャレンジでき、売れ残る心配もありません。

人気物件しか使えず、段階的に強制値下げされる

ただし買取保証は、3ヶ月以内に売れる人気物件しか使えません。

また売出し価格は段階的に強制値下げされ、最後は相場より安く売り出すことに。

人気物件が相場より1割安くなれば即完売するので、そもそも必要なサービスなのか疑問の声もあります。

買取になった事例は10年間でゼロ、大手は相次いで中止

実際に例えば野村の仲介+では、買取保証(買換保証)で売り出して買取した例は、過去10年間でゼロ。(2022年10月現在)

また大手の三井のリハウスと住友不動産ステップは買取保証を中止しています。

買取保証について、詳しくはこちらで解説しています。

不動産会社の買取保証(売却保証)は期間限定で家を売り出すもので、売れ残る心配がありません。ただし注意点もあります。買取保証の5つの注意点、代表的な不動産会社と選び方を解説します。

売出し価格が高すぎると時間だけが過ぎる

売出し価格を競合より明らかに高く設定してしまうと、いつまでたっても買い手は現れず時間だけが過ぎてしまいます。

そもそも相場より高い物件や希望価格に合わない物件は、物件探しの対象から外されてしまうもの。

まず競合の売出し価格をよく確認してから、売出し価格を決めましょう。

明らかに競合より高くなる場合は、アピールポイントを強調するなど、広告の方法に工夫が必要です。

注意点2. 費用と税金も考える

マンションの買い替えでは費用がかかります。

売却で利益があれば、税金がかかることも。

予算計画には、ザックリとで良いので費用と税金を考えておきましょう。

売却の費用は3.5〜5%程度

売却にかかる費用の目安は売値の3.5〜5%です。

費用の大部分は、不動産会社の仲介手数料(売買価格×3%+6万円+消費税)。

その他は、契約書の印紙や登記費用、住宅ローンの返済手数料です。

家を売るときの費用、税金を徹底解説しました! 知っておくとお得な裏技もあり。

税金は多くが非課税

売却で利益が出た場合の税金は、「3,000万円の特例」があるため、3,000万円までは非課税です。

逆に損失があると、その分だけ税金が戻ってくる特例もあります。

家を売った時の税金について、知っておくべき知識をまとめました。家を売るのが初めての人でも、税金についてよく分からなくても、この記事を読めば安心!! 家が値下がりして損した場合は税金が戻ってきます!

家博士 ただし、買い替えではこの特例と住宅ローン控除の併用に注意が必要! 減税の特例を受けると住宅ローン控除が受けられないこともあるから、不動産会社にも相談することをオススメするよ

家の買換えで、住宅ローン控除(減税)は使えるのか? 最大400万円を損しないため、簡易判断チャートを元に税金対策について解説します。

購入時の費用は新築3〜5%、中古5〜10%

マンション購入の費用は、新築分譲マンションで購入価格の3〜5%、中古マンションで購入価格の5〜10%です。

新築分譲マンションは不動産会社の仲介手数料が無いため、費用は安くなります。

なお購入時は仲介手数料を割引しやすいので、交渉してみましょう。

家を買う時に必要な「費用」について詳しくまとめました。

注意点3. マンションの最新トレンドを知る

せっかくマンションを買い替えるなら、長く住めるマンションを選びたいもの。

そのためには、最新のマンションのトレンドを知っておきましょう。

マンションは管理で選ぶ

最近重視されているのがマンションの管理状態。

管理組合が形骸化しているマンションは、将来の資産価値が大きく下がる恐れがあります。

「マンションは管理で選べ」と昔からいわれていましたが、今まで売買価格にはほとんど反映されていませんでした。

それがマンションの管理が社会問題化することで、大きく変わりつつあります。

管理状態を知るためのチェックポイント

- 管理規約と使用細則

- 長期修繕計画と修繕積立金の状況

- 管理委託契約書

- エントランスや共用部の状況

- マンションみらいネットに登録されているか

ハウス 具体的には何を見たら良いの

家博士 まず長期修繕計画が、30年以上又は解体まであり5年以内に見直されているか。

そして修繕積立金の積立が計画通りに進んでいるかだね。

あとは前回の大規模修繕で修繕積立金を使い切っていないこと。

ハウス マンションみらいネットって何?

家博士 国土交通省の主導で、マンションの管理状況を登録して公開しているサイトだよ。

まだ登録率は10%未満だけど、ここに登録されているマンションは、管理組合のレベルが高いと言えるよ。

今後は災害リスクが重視される

今後は災害リスクが一層重視されます。

地球温暖化により急激に水害リスクが高まっており、また南海トラフや首都直下地震などの大地震の予想も。

具体的には、マンションを選ぶ際にハザードマップを確認しましょう。

特に老後は避難も難しくなります。

避難所の場所や経路も併せて確認しておくと安心です。

災害リスクの参考になるサイト

- ハザードマップポータルサイト

- 国土交通省が洪水・内水・高潮・土砂災害・火山・土地高低差・災害危険度などをまとめたサイト

- 江東5区広域避難推進協議会

- 東京東部低地帯に位置する江東5区(墨田区・江東区・足立区・葛飾区・江戸川区)の広域避難250万人規模の水害を検討した協議会

- 地震に関する地域危険度測定調査(東京都)

- 東京都の地震に対する揺れについての調査結果です。

- ゆれやすさマップ(各自治体防災情報)

- 全国の地盤について、地震で揺れやすさを地図にしています。

- インターネットで住宅地盤情報GIODAS

- 過去に行った地盤調査の情報がまとめられています。

- 活断層図(国土地理院)

- 地震は活断層以外の場所でも頻発しているため、あくまで参考程度ですが。

- 地震ハザードステーション

- 現代の科学では地震の発生を予想できませんが、周期的に起こる地震については、ある程度予想することもできます。

資産価値の高いマンションを選ぶ

長く住み続けるためには、資産価値が高いマンションを選ぶことが大切です。

なぜなら資産価値が高いマンションは、空き家が増えないのでスラム化しにくいため。

またいつか介護施設に入るため売る日が来ても、資産価値の高いマンションなら選択肢が広がります。

ハウス 資産価値の高いマンションって、どんなマンション?

家博士 とにかく大事なのが立地。

特に最近は最寄り駅から近いマンションが人気の傾向だね。

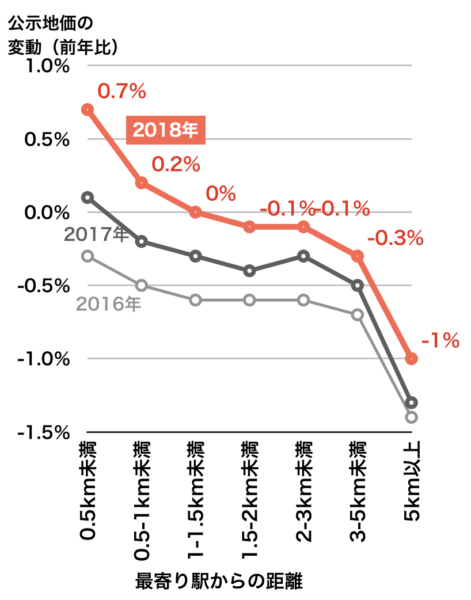

特にここ数年の傾向として、駅からの距離が近いほど不動産価格が上昇しています。

国土交通省が毎年発表している公示地価の変動率を見ると、都市部だけでなく地方でも最寄り駅からの距離で地価の上昇率が大きく違うことが分かります。

最寄り駅から距離別の公示地価変動率

(3大都市圏・2018年)

最寄り駅から距離別の公示地価変動率

(地方圏・2018年)

金利の上昇リスク

まだしばらくは低金利が続くでしょうが、今後は金利が上昇するリスクも考えられます。

今の低金利でローン返済がギリギリだと、金利が上昇すると返済は困難。

収入と支出のバランスを考えることはもちろん、これからのライフプランについても考えておきましょう。

なるべく完済まで無理のない計画を立てておくことが重要です。

シミュレーションは、住宅金融支援機構の資金計画シミュレーションを利用すると便利です。

注意点4. 売却の不動産会社選びで8割決まる

マンションの買い替えでは、売却の不動産会社選びで8割が決まります。

優秀で信頼できる不動産会社を選びましょう。

売却実績が豊富な不動産会社の話を聴き比べる

優秀な不動産会社は、売却実績が豊富な不動産会社です。

優秀な不動産会社から信頼できる不動産会社を選ぶには、話を聴き比べるしかありません。

具体的には、エリアで売買実績が豊富な不動産会社3〜6社に無料査定を依頼して、話を聴き比べると良いでしょう。

仲介の査定価格はあくまで予想価格に過ぎない

不動産会社を選ぶときは、査定価格だけで選ぶと危険です。

なぜなら仲介の査定価格はあくまで売れるであろう予想価格に過ぎず、不動産会社が売れると保証するものではないため。

一部の悪質な不動産会社は、他社より目立つために売れない高値で査定することもあります。

こうした不動産会社に売却を依頼しても売れずに時間がすぎて、結局値下げすることに。

極端に高い査定価格は、査定根拠をしっかり確認した方が良いでしょう。

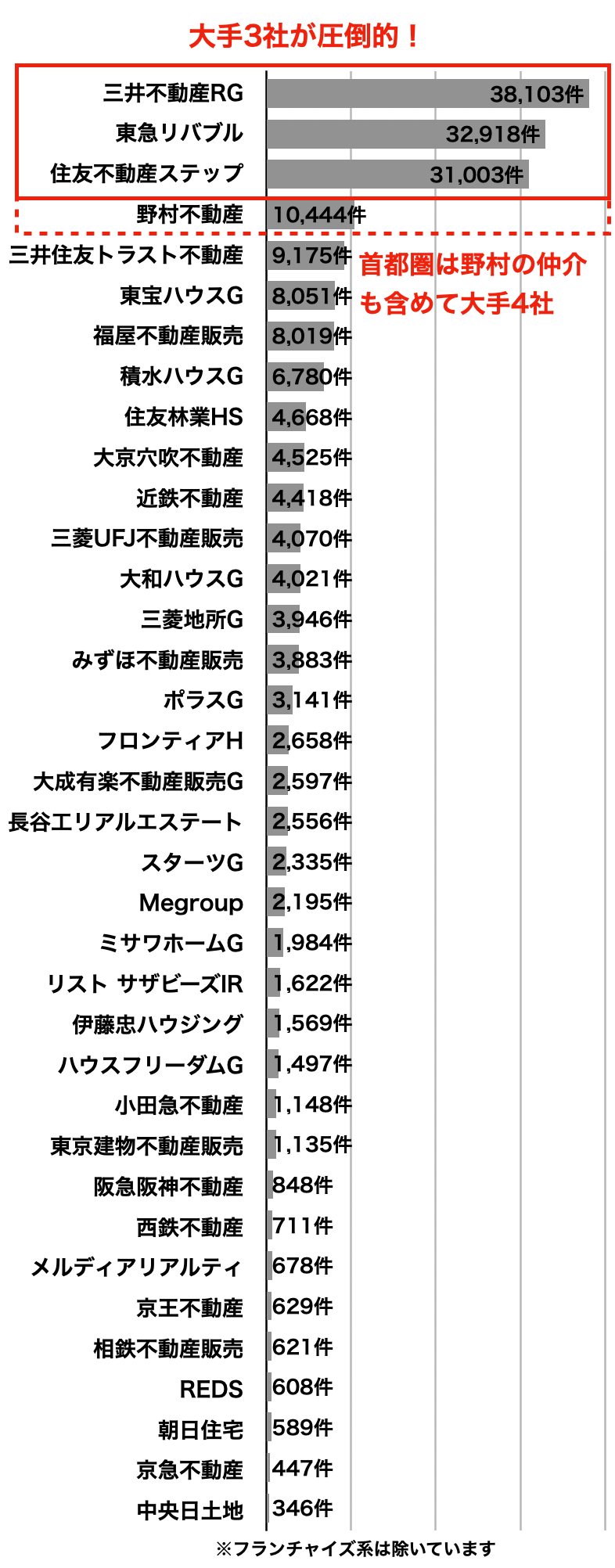

都市部は大手トップ3社(首都圏は4社)を中心に選ぶ

マンションのあるような都市部では、大手トップ3社(三井のリハウス、住友不動産ステップ、東急リバブル)、首都圏は野村の仲介を加えて4社を中心に選ぶと良いでしょう。

売買仲介件数ランキング上位36社

(2025年3月)

「三井のリハウス」「住友不動産ステップ」「東急リバブル」の3社は、仲介件数が2万件を超えており圧倒的。

数多くの顧客を抱えています。

首都圏では、実績の大部分が首都圏の「野村の仲介」も含めてトップ4社で考えると良いでしょう。

早速、これらの大手トップ3社(首都圏は4社)にそれぞれ連絡しても良いのですが、何回も電話や訪問するのは時間もかかり大変。

しかし一括査定サイトの「すまいValue」を利用すれば、これらの大手トップ4社を含む最大6社に、わずか数分でまとめて無料査定を依頼できます。

すまいValueは、トップ4社を含む大手6社が共同運営する一括査定サイト。

大手4社は他の一括査定サイトからほぼ撤退したので、大手4社に査定を依頼できるのはすまいValueしかありません。

すまいValueについて、詳しくはこちらの記事で解説しています。

すまいValue(すまいバリュー)はホントに安心なの?という疑問に、マンション20戸以上を売却したプロの投資家が注意点や評判を解説します!

買い替えでは1社と専任媒介が便利

不動産会社との媒介契約ですが、買い替えの場合は一般媒介より専任媒介契約の方が色々調整ができて便利です。

家を売るときには、不動産会社と媒介契約を結びます。この時に、最低限知っておきたい媒介契約の種類と選び方、そして注意点についてまとめました。

ここで信頼できる不動産会社を選ぶことに成功すれば、後は不動産会社に相談しながら作業を進めることができます。

もし購入するマンションがまだ決まっていないなら、マンション探しも依頼しましょう。

一般媒介は人気物件を適正価格で売り出すならあり

一般媒介契約で複数の不動産会社と契約する方法は、人気物件を適正価格で売り出すなら可能です。

なぜなら不人気物件だったり、人気物件でも高めの売り出し価格では、不動産会社がどうせ売れないと考えて、逆効果になるため。

また不動産会社は2〜3社程度にした方が良いでしょう。

多すぎると不動産会社が不信感をもってしまい、動きが悪くなってしまいます。

一般媒介だと複数の不動産会社に売却が依頼ができますが、困った時に相談できる関係を作るのは難しくなります。

不動産会社にとっても、相談に乗ったところで他の業者が買主を見つけてしまえば報酬はゼロ。

一般媒介契約では売却活動へのモチベーションも下がる傾向にあります。

マンション売却は分からないことが多いので、初めてマンションを売却する人は、専任媒介契約で1社に依頼するほうが良いでしょう。

一般媒介契約は、複数の不動産会社と並行して契約できるので、早く高く売れやすいという意見もあります。しかし一般媒介には注意点も多く、売却を成功するにはちょっとしたコツも必要。失敗しないための注意点、向いている物件などをまとめました。

まとめ

マンションの買い替えは、住宅ローンが残っていてもできます。

ただし買い先行か売り先行か、慎重に考えて判断しましょう。

マンション買い替えの4つの注意点はこちら。

マンション買い替えの第一歩は、今のマンション価格を確認すること。

まずは今の相場でいくらで売れるのかを知ることから始めましょう。

売買実績が豊富な不動産会社3社以上に無料査定を依頼して下さい。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、40年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!