「家の住み替えでダブルローンになるけど、どこで借りられる? 注意点は?」

家の買い替えのダブルローンでお悩みですね。

買い替えで新しい家を先に購入すると、ダブルローンが心配…。

でも先に家を売ると、仮住まいで費用がかかり、家族に負担…。

もしダブルローンで家を購入できれば理想的なのに。

そんなあなたに朗報です。

一部の金融機関では、ダブルローンで住み替えできます。

さらにダブルローン期間中は元本返済を猶予できることも。

この記事では、ダブルローンを利用して買い替えを成功する方法を分かりやすくまとめました。

あなたの家の買い替えが成功するために、この記事がお役に立てば幸いです。

この記事のもくじ

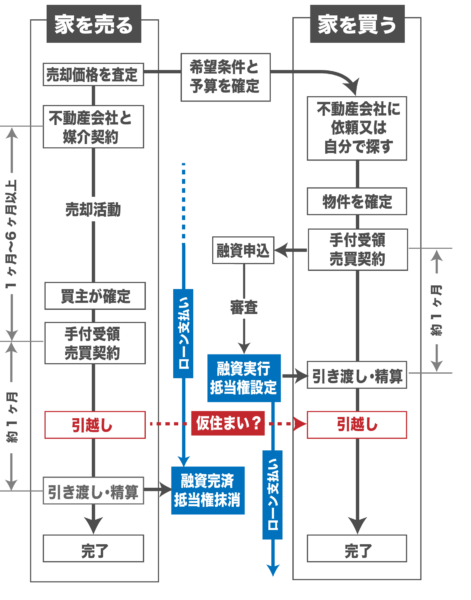

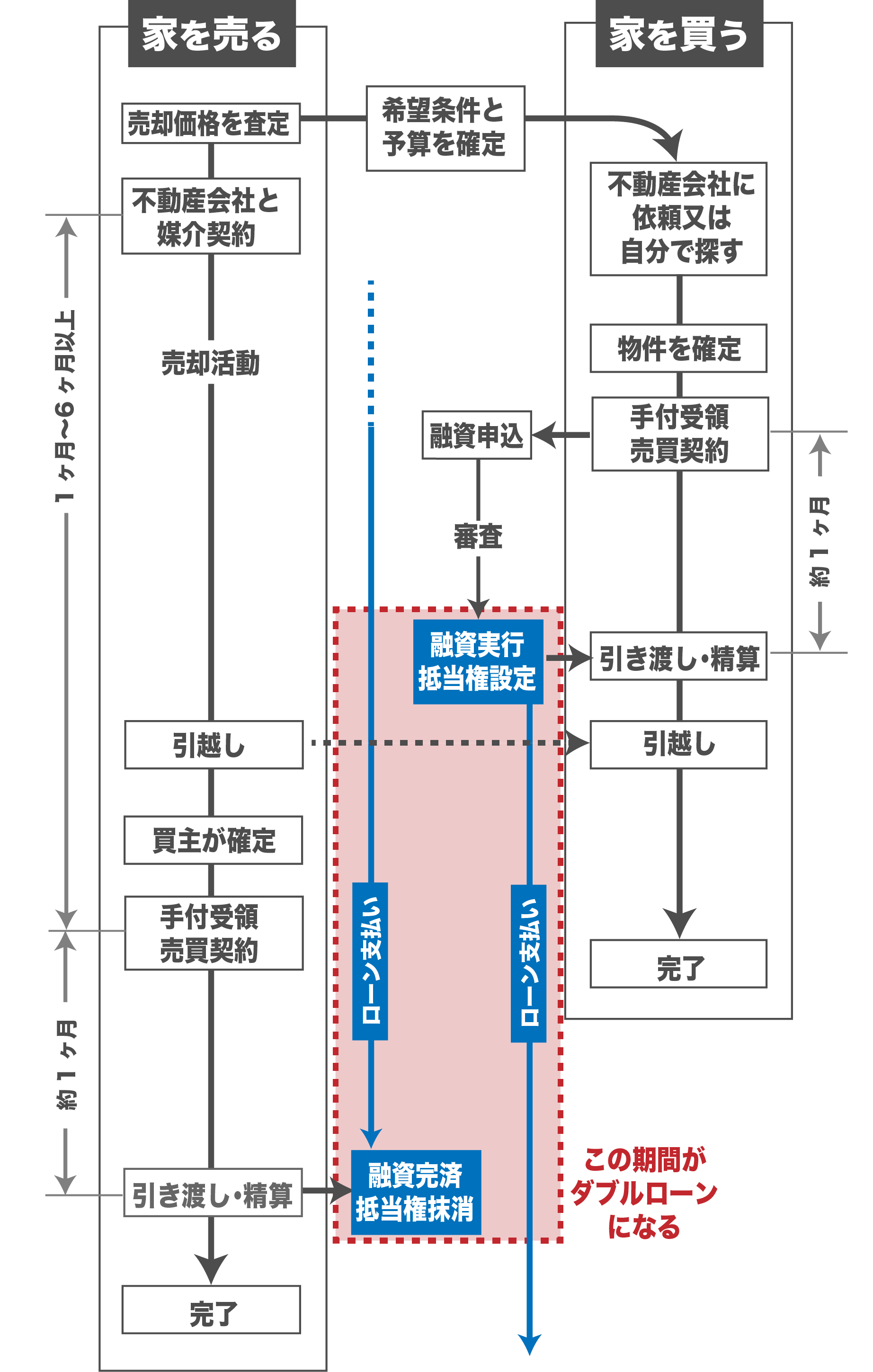

ダブルローンとは住宅ローンを2件借りること

ダブルローンとはその名の通り、2つの住宅ローンを同時に借りること。

この様なイメージです。

ダブルローンのイメージ

ハウス

ハウス いきなり細かくて、分からないよ。

家博士

家博士 とりあえず今は、ザックリとだけ知っておけば大丈夫だよ。

ダブルローンを利用するためには、2つの条件をクリアする必要があります。

ダブルローンの2つの条件

ダブルローンを利用するために必要な条件は次の2つ。

それぞれ解説します。

条件1. 金融機関が認めてくれること

ダブルローンを借りるためには、今の金融機関の了承が必要です。

なぜなら住宅ローンは基本的に1つしか借りられないため。

住宅ローンでダブルローンが認められるのは、家の買い替えの期間限定で、特別に認められるケースだけ。

裏技の様な位置づけです。

ダブルローンを借りる前に、まず今のローンを借りている金融機関に話をしておきましょう。

ハウス ダメな場合もあるの?

家博士 2つ目の条件をクリアしていれば、ほぼ大丈夫だよ

金融機関に無断で住宅ローンを2つ借りるのは危険

金融機関に黙って住宅ローンを2重で借りるのは危険です。

なぜならダブルローンはローン契約違反になるため。

最悪の場合はローンの一括返済を迫られる恐れもあります。

銀行に黙っていても、信用情報機関によってローン情報は銀行間で共有されているため、銀行はいずれ分かります。

たまに「ダブルローンでも何も言われなかった」と言う体験談もありますが、ただ運が良かっただけです。

断られることは少ないので、問題にならない様に必ず事前に金融機関へ話を通しておきましょう。

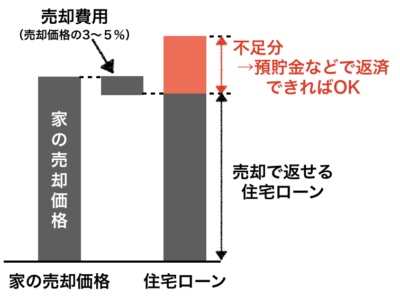

条件2. 売却代金などで今の住宅ローンが完済できること

ダブルローンを利用するためには、今の家を売却した代金などで、今の住宅ローン残債を全額返済できることが条件になります。

もし売却代金だけで住宅ローン残債が全額返済できない場合でも、不足分を預貯金等で返済できれば大丈夫です。

売却には、売却費用が売却価格の3〜5%程度かかるので、これも考慮しましょう。

次のイメージです。

ハウス 住宅ローン残債は、銀行から送ってくる返済表で分かるけど、家の売却価格はどうやって調べるの?

家博士 不動産会社に無料査定を依頼するのが定番だね。

今の家の売却価格を知るためには、無料査定を依頼する

今の家の売却価格を正確に知る方法はこちら。

- エリアで売却実績が豊富な不動産会社に絞る。

- この内3〜6社に無料査定を依頼し、査定価格と査定根拠を聴き比べる。

- 次のどちらかを採用する。

- 『最も信頼できそうな査定価格』

- 『全社の平均』

ハウス 不動産会社はどうやって探したら良いの?

家博士 不動産会社の心当たりがなければ、一括査定サイトが便利だよ。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

ハウス 今の家を売っても、今の住宅ローンが返済できない場合はどうすれば良いの?

家博士 住宅ローンが完済できない場合は、住み替えローンを使うと良いよ。

条件がクリアできない場合の対策を紹介しよう。

条件がクリアできない場合の対策

2つの条件がクリアできない場合は、いくつか対策があります。

それぞれの場合で解説します。

ケース1. 金融機関が認めてくれない場合

対策1-1. まず不動産会社へ相談してみる

金融機関が認めてくれない可能性はかなり低いですが、万が一認めてもらえなかった場合は、まず不動産会社に相談してみましょう。

なぜなら不動産会社は数多くの金融機関と提携しており、金融機関の情報に詳しいため。

不動産会社も、なんとかしてあなたの買い替えを実現したいので、親身になって相談に乗ってくれるでしょう。

複数の不動産会社に無料査定を依頼すれば、相談に乗ってくれます。

家博士 条件次第だけど、大手不動産会社の『買取保証』が使える可能性もある。

まずは不動産会社に相談してみよう。

対策1-2. 期間限定で売れなければ買取ってもらえる買取保証(売却保証)

不動産会社の買取保証とは、期間限定で売り出し、売れない場合に不動産会社が査定価格の最大90%などで買い取る方法。

売却保証のイメージ

買取保証は、一部の大手不動産会社しか扱っていません。

また小田急沿線であれば、小田急不動産、東京都心ではSREリアルティ(旧ソニー不動産)もあります。

不動産会社の買取保証(売却保証)は期間限定で家を売り出すもので、売れ残る心配がありません。ただし注意点もあります。買取保証の5つの注意点、代表的な不動産会社と選び方を解説します。

対策1-3. 条件は厳しいが、セカンドハウスローンや担保付きフリーローンという選択肢も

融資の条件は厳しくなりますが、セカンドハウスローンや担保付ローンという選択肢もあります。

セカンドハウスローンや担保付ローンには、次のようなものがあります。

- ・三菱UFJ銀行 セカンド住宅ローン

- 自身が使用するセカンドハウスや別荘の購入・建築、居住用住宅の購入資金として利用できるローンです。

- ・三井住友銀行 フリーローン(有担保型)

- 別荘の購入資金や相続税支払い資金など、様々な使い道があるフリーローン。

有担保型のローンなので、所有する不動産に抵当権を設定する必要があります。 - ・みずほ銀行 セカンドハウスローン

- こちらは自身や家族が利用するセカンドハウスの取得に利用できるローン。

別荘購入資金としての利用はNGとされています。

ケース2. 今のローンが完済できない場合

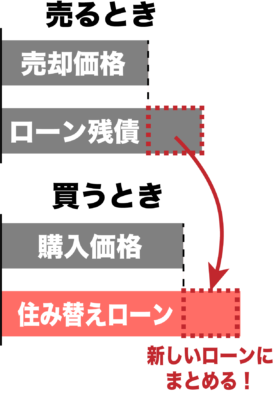

対策2. 『住み替えローン』でローン不足分をまとめる

今の家の売却代金などで今の住宅ローンが完済できない場合は、ダブルローンは使えません。

この場合は、『住み替えローン』を利用する方法が一般的。

住み替えローンとは、今のローンの返済不足分を新しいローンにまとめること。

住み替えローンのイメージ

旧宅の売却価格が1,700万円

新居購入費用が3,000万円

だった場合

ローン残高よりも売却価格が800万円安いが、住み替えローンなら800万円+3,000万円の合計3,800万円の借入ができる。

800万円は今のローンの返済に充て、残り3,000万円は購入資金とする。

住み替えローンのメリットは、借りるローンが1つだけで、ダブルローンと比べ返済の負担が小さくなる点。

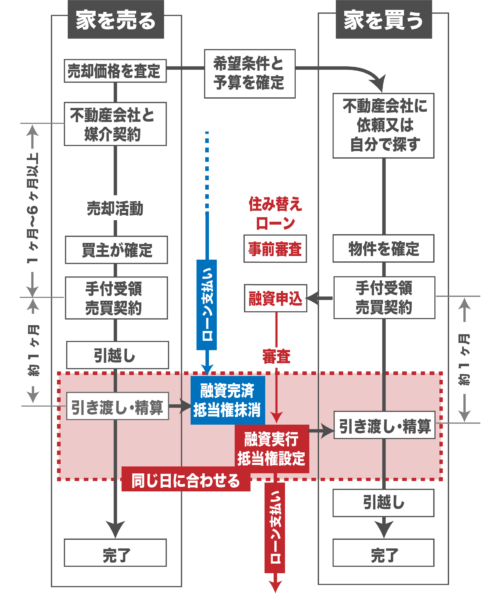

一方で最大のデメリットですが、住み替えローンでは『今の家の売却』と『新しい家の購入』を同じ日に合わせなければいけません。

住み替えローンのイメージ

最悪の場合は、不動産会社による買取になってしまい、相場の6〜8割という安い価格で今の家を手放す恐れもあります。

住み替えローンについて、詳しくはこちらの記事で解説しています。

住み替えローンは、オーバーローンの家を買い替えるときに便利な方法。ただし注意点もあります。注意点と対策、そして手順をまとめました。

ハウス ダブルローンができそうだったら、次に何に注意したら良いの。

家博士 ダブルローンのメリットと注意点を知っておこう。

家の買い替えでダブルローンを使う3つのメリット

ダブルローンのメリットは主に3つあります。

- 今の家が売れる前に買える

- 仮住まいの手間と費用がかからない

- 内覧対応が要らず、即入居可で売れやすい

それぞれ解説します。

メリット1. 今の家が売れる前に買える

ダブルローンを利用すれば、今の家が売れる前に新しい家を買えます。

気に入った家が見つかれば好きなタイミングで購入でき、ご家族に都合の良いタイミングで引っ越せます。

ダブルローンを使わずに売却と購入のタイミングを合わせる方法もありますが、気に入った家がみつかるかは運次第。

タイミングを合わせるのは難しいのが現実です。

買い替え特約付の購入申込は断られがち

ダブルローンを使わずに売買のタイミングを合わせる方法の1つに、『買い替え特約』を付け購入する方法もありますが、オススメできません。

なぜなら買い替え特約は売主にとって不利な売買契約なので、購入申込みが断られやすいため。

買い替え特約とは、もし今の家の売却が中止になった場合に、新しい家の購入を破棄できる特約。

人気の中古物件ではライバルを優先されてしまい買えませんし、人気の新築分譲マンションでも後回しになってしまいます。

不人気で売れ残っている家であれば、買い替え特約を使える可能性があります。

メリット2. 仮住まいの手間と費用がかからない

ダブルローンを利用すれば、新しい家を先に購入できるため、今の家から直接新居へ移れます。

一方でダブルローンを使わずに買い替えると、家が売れてから新居を購入するため、一時的な仮住まいが必要になることも。

仮住まいになると、2回の引越し代と、家賃・敷金・礼金などがかかります。

短期間であれば、新しい家を購入するまで今の家に住み続けることができる場合もありますが、あくまで買主の判断次第に。

仮住まいを避ける方法は、こちらで解説しています。

家の買い替えで「仮住まいなし」で住み替える6つの方法、仮住まいするなら知っておきたい仮住まい4つのコツをまとめました。

メリット3. 内覧対応が要らず、即入居可で売れやすい

ダブルローンで先に引っ越すことで、売却中の内覧対応が要らず、即入居可で売れやすくなる効果があります。

家の売却に欠かせない内覧ですが、居住中の内覧は何かと大変なもの。

また不動産会社も空き家なら内覧の調整が不要なので案内しやすく、内覧が増える効果もあります。

さらに先に引っ越してしまうことで、即入居可の物件となり、競合と差別化することもできます。

住みながらの内覧についてはこちらで解説しています。

家の売却での内覧には15のポイントがあります。内覧で家を売るために、知っておきたい知識をまとめました。

家の買い替えでダブルローンを使う3つの注意点

家の買い替えでダブルローンを使う注意点はこの3つ。

- 住宅ローン控除は2重で利用できない

- 金融機関が少なく、期限も限られる

- 売れないと値下げリスクがある

それぞれ解説します。

注意点1. 住宅ローン控除は2重で利用できない

ダブルローンは住宅ローン控除を2重利用できません。

「住宅ローン控除」が適用されるのはどちらか1つの住宅ローンのみ。

毎年末の住宅ローン残高又は住宅の取得対価のうち、いずれか少ない方の金額の0.7%〜1%が10年〜13年間所得税と住民税の一部から控除されるもの。令和4年(2022年)より大きく変更されています。

【参考】住宅ローン減税制度の概要、財務省・税制改正の大綱

注意点2. 金融機関が少なく、期限も限られる

買い替えを前提に、今の住宅ローンが無いものとして新たな住宅ローンを融資してくれる金融機関は限られます。

またダブルローンの期限も、6ヶ月や1年以内などに限られます。

最近では、三井住友銀行、三菱UFJ銀行、きらぼし銀行などが使えました。

ただし、いきなりこれらの銀行に行くより、不動産会社を経由した方が良いでしょう。

なぜならダブルローンは特殊なので、銀行と提携している不動産会社経由で依頼する方が、融資を認めてもらえやすくなるため。

また銀行の融資条件は、結構な頻度である日突然変わるため、今一番条件が良い金融機関を不動産会社に確認した方が融資条件も良くなります。

ダブルローン中は元本猶予になることも

ダブルローン中の新しいローンについて、元本返済を猶予し金利分だけに減額できる可能性があります。

元本猶予できるかは、あなたの属性と金融機関の判断次第。

元本猶予できれば、金利次第ですが返済金額は6〜7割減らせます。

フラット35なら媒介契約だけでダブルローンOK

フラット35なら、不動産会社との媒介契約書があれば、今の住宅ローンを考慮せずにダブルローンの審査をしてくれます。

期限も限られないので、じっくり売却することも可能。

ただしダブルローン期間中は、普通にローンを2つ支払い続けるので、余裕資金は用意しておきましょう。

またフラット35は固定金利なので、今の超低金利より金利は高くなります。

固定金利に抵抗がないなら1つの選択肢になるでしょう。

注意点3. 売れないと値下げリスクがある

家を売りに出してもなかなか売れないと、相場より安く値下げせざるを得ないリスクがあります。

もちろん相場より高値を狙って売り出すと売れにくいですし、相場通りの価格でもすぐに売れるとは限りません。

例えば不況になると、家を買う人の数が減るため家が売れなくなります。

また、たまたま競合が一気に売りに出すと、相場通りの価格でもなかなか売れません。

このようになかなか家が売れないと、確実に売るために相場の8割以下など、思い切った値下げになってしまうのです。

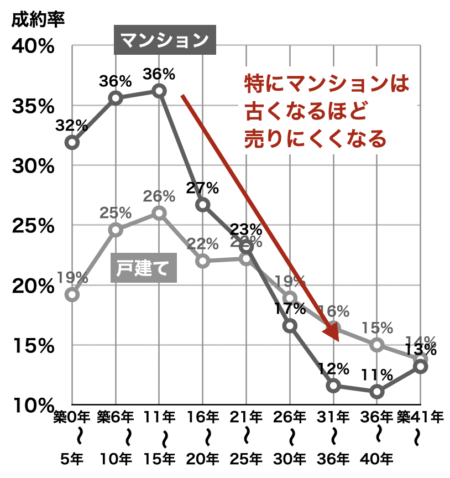

実際に売れるのは半分以下

こちらは首都圏のマンションと戸建てが、2024年に売り出されて(レインズ新規登録)、実際に売れた(成約した)割合。

中古マンションと戸建ての築年数別成約率

(首都圏・2024年)

国土交通省の指定流通機関である、不動産流通機構が運営するデータベース。

過去の取引事例、現在の売り出し物件情報が登録されています。

不動産会社しか利用できません。

(参考)家を売るときに知っておきたい「レインズ」のこと

成約率のグラフからも分かるように、レインズによるとマンションが売れる割合は3〜7戸に1戸程度。

実際には、レインズに登録していない成約実績もあるので、本当の成約率はもう少し高いのですが、それでも半分以上は売れていません。

相場通りの価格で家が売れないリスクも考えておきましょう。

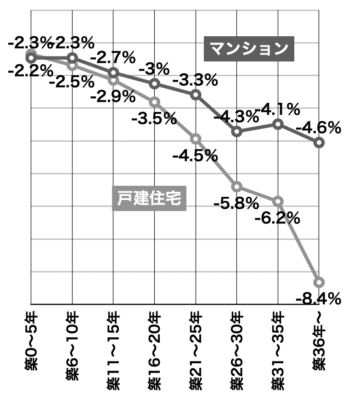

そもそも売出し価格と成約価格は違う

そもそも家を売り出すときに設定する価格(売り出し価格)と、実際に売買契約が成立する価格(成約価格)はほとんどの場合違います。

売り出し価格と成約価格の差を「開差率」といい、築年数が古くなるほど大きくなります。

築年数と価格開差率(2020年近畿圏)

購入希望者からは、ほぼ必ず値下げ交渉(指値)があり、築年数が古いほど値下げ幅が大きいことがわかります。

周りの家が高値で売り出しているからといって、高値で売れるわけではありません。

売り出し価格ではなく、成約価格を確認して、相場を把握しましょう。

成約価格を知るためには、成約情報が登録されているレインズをみる必要がありますが、レインズは不動産会社しか見ることができません。

そのため、不動産会社に無料査定を依頼するのが、正しい相場を知る唯一の方法なのです。

ダブルローンの流れと審査について

ダブルローンの流れ

家の買い替えでダブルローンを利用する流れはこちら。

- ① 今の家がいくらで売れるか確認する

- まず今の家がいくらで売れそうか知るために、3〜6社の不動産会社へ無料査定を依頼します。家の売却代金などで住宅ローンが返済できることを確認しましょう。

- ② 今のローンを借りている金融機関へ相談

- 家の価格が分かれば、金融機関へ相談します。

金融機関の了承を得ることで、後のトラブルを避けることができます。 - ③ 不動産会社を決めて、ダブルローンを借りる金融機関を紹介してもらう

- 無料査定を依頼した不動産会社の中から、最も信頼できそうな会社を選び、媒介契約を結びます。このとき、ダブルローンを借りる金融機関を紹介してもらいます。

- ④ 新しく購入する家を見つけて買付申し込み

- 購入する家が見つかれば、まずは買付の申し込みをしておきます。

この際、ローン特約を付けておきましょう。 - ⑤ 金融機関へ融資申し込み

- 買付申し込みが住んだら、2つ目のローンを借りる金融機関へ融資申し込みをします。

- ⑥ 新居の売買契約

- 新居の売主との交渉が住んだら、家の売買契約を結びます。

この時もまだローンの審査に通ったわけではないため、ローン特約を付けておきましょう。 - ⑦ 融資本審査合格

- ⑧ 新居の引き渡し・精算

家博士 ローン特約とは、ローンの審査に通らなければ契約の白紙撤回ができるというもの。万が一審査に通らずに購入できなくなっても、手付金が返却してもらえたりするんだ

ダブルローンの審査について

ダブルローンを利用するためには、そもそも住宅ローン審査に通る必要があります。

返済額に関する条件

金融機関によっても異なりますが、ローンの年間返済額が年収の30〜35%程度でなければダブルローンは利用できません。

この「年収に対してローンの返済額が何%か」を示す割合を「返済負担率」と言います。

フラット35の場合、

- 年収400万円未満だと返済負担率30%以下

- 年収400万円以上の場合は35%以下

でなければ借入ができないとされています。

返済期間に関する条件

こちらも金融機関によって異なりますが、70〜80歳までに完済しなければならないのが一般的。

若い人であれば時間的な余裕もありますが、定年近く(または定年後)になってダブルローンを組むと、返済期間も短くなってしまいます。

そうなると返済額が増えて返済負担率も上がってしまう結果に。

この辺りのバランスにも注意する必要があります。

滞納履歴や他の無担保ローンがあると厳しくなる

最後は信用情報に関すること。

滞納履歴や他の無担保ローンの借入があったりすると、審査にも通りにくくなります。

信用情報は金融機関で共有されているため、「ローンを申込む金融機関とは無関係のところだから大丈夫」というわけでもありません。

まとめ

ダブルローンを利用するにあたって、重要なポイントは次の4つ。

- 1.まずは売却価格を無料査定で確認する

- 金融機関へ相談する前に、まずは今の家がいくらで売れるのかを確認しておきます。

売却価格の目処がつかなければ予算計画も立てられません。

無料査定を依頼するときは、一括査定サイトの利用が便利です。 - 2. 今の金融機関に相談する

- ある程度の予算計画が立ったら、今のローンを借りている金融機関に相談しましょう。

不明点などもここでよく聞いておくことが大切です。 - 3. 売却代金などでローン残債が完済できない場合は『住み替えローン』

- 今の家の売却代金などで住宅ローンが完済できない場合は、住み替えローンを検討しましょう。

- 4. 実績豊富な不動産会社の意見を複数聞き比べる

- 条件の良いダブルローンを借りるためには、融資の最新情報にくわしい不動産会社に聞いたほうが良いでしょう。このとき、1社だけでなく複数の不動産会社に話を聞くのがポイント。

ここでも一括査定サイトの利用が便利です。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

あなたの家の買い替えが成功することを、心よりお祈りしております!