「リースバックなら、住んだまま家を売れる?」

リースバックを利用するかお悩みですね。

確かにリースバックなら、住んだまま家を売って、引越さずにまとまったお金が手に入ります。

ただし使い方を間違えると、大損したり家を追い出される恐れもあるので要注意。

この記事を読めば、あなたはリースバックの6つ注意点が分かり、失敗を防げます。

さらにリースバックの他に、良い選択肢が見つかるかもしれません。

またこの記事では、リースバック会社の主な9社+その他11社を紹介したので、そちらも参考にして下さい。

あなたの悩みがスッキリ解決し、安定した生活を送るために、この記事がお役に立てば幸いです。

リースバックとは

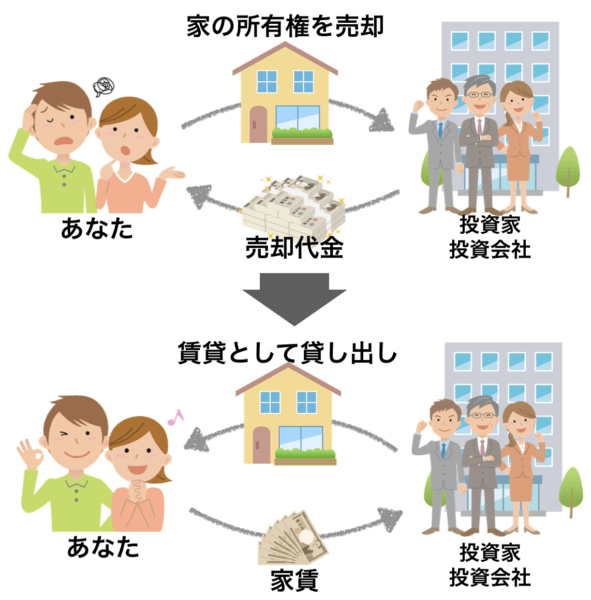

リースバックの正式名称は、セール・アンド・リースバック。

自宅を売却(セール)しますが、売却後も賃貸住宅(リース)として住み続け、将来は買戻し(バック)もできる不動産の新しい売却方法です。

リースバックのイメージ

ハウス

ハウス 売却した後も、家に住み続けられるんだね!

家博士

家博士 リースバックは、まとまったお金が必要な人や、やむを得ず家を売るけど引っ越したくない人に向いているよ。

まずメリットから整理しよう。

リースバックの5つのメリット

それぞれ解説します。

(すでにメリットをご存知の方は次章「6つの注意点」にお進み下さい。)

メリット1. 住んだまま家を売り売却代金が受け取れる

リースバックでは売却後も家に住み続けられます。

引越さずに住み続けられる

リースバックは引越さずに住み続けられるので、

- 引越費用がかからない。

- 売却したことを近所に知られない。

- 子供の転校もない。

- 新しい家を探さなくて良い。

と色々な悩みから開放されます。

すぐに現金化でき、まとまった資金が手に入る

またリースバックは、業者を決めて契約すれば、直ぐに売却代金を受け取れます。

普通に家を売却すると、順調に進んでも3ヶ月はかかるのが一般的。

業者買取だと最短1週間で売れますが、引っ越し先を探さなくてはいけません。

リースバックなら家の売却代金というまとまった資金が、引越さずにすぐ手に入ります。

固定資産税などの支払いも無くなる

さらにリースバックは売却するので、次のような固定費の支払いが無くなります。

- 住宅ローン

- 固定資産税・都市計画税

- マンションの管理費・修繕積立金

- 火災保険・地震保険

- 戸建ての防蟻・外壁塗装・屋根防水などのメンテナンス費

リースバックは代わりに月々の家賃がありますが、売却代金が手に入るので当面は問題ないでしょう。

所有するリスクも無くなる

リースバックでは、家を所有するリスクもなくなります。

家を所有するリスクとは、所有者の負担となる次のようなトラブル。

- 大規模な雨漏り

- シロアリ被害

- 地震による倒壊・火災

- 台風や大雨による浸水

- マンションの大規模修繕一時金

- 金利上昇による住宅ローン返済額の値上がり

こういったリスクで家の価値が下がっても、リースバックで先に家を売却していれば影響ありません。

ただし一部のリースバックでは、居住中の補修費用が自己負担の契約もあるので、契約前に確認しましょう。

ハウス 住んだまま家を売れるのは良いね!

家博士 住みながら売れるのは、リースバックの最大のメリットだね。

メリット2. 売却代金を自由に使える

リースバックの売却代金は、「ローン」ではないので、どんな用途でも自由に使えます。

ローンの多くは用途が制限される

金融機関のローンは多くが目的ローンなので、リフォームローンや住宅ローンなど、使う目的が制限されています。

もし目的ローンを違う目的で使った場合、ローン契約違反となり一括返済を求められる恐れも。

用途が自由なフリーローンや多目的ローンもありますが、金利が高く借入総額が少ないため、利用範囲は限られます。

リースバックならこんな使い方もできる

リースバックなら、資金の用途が自由なので、次のような使い方もできます。

- 病気やケガの治療費が必要

- 住宅ローンの支払いが厳しい

- 老後資金に不安がある

- 住まいの終活

- 離婚後も片方が住み続ける

- 事業資金の確保

- 家の買い替え

ハウス リースバックは色んな使い方ができるんだね!

メリット3. ローンを使えない人でも利用できる

リースバックは「ローン」ではなく、あくまでも「不動産売却」なので、ローンを使えない人でも利用できます。

無担保ローン総量規制も対象外

ローンを借りられないケースでよくあるのは、無担保ローン総量規制。

無担保ローンの場合、借入額総額は年収等の3分の1までという「総量規制」があるため、これ以上のまとまった額は借りられません。

【参考】日本貸金業協会・貸金業法について

リースバックなら総量規制の対象外なので、まとまった資金が手に入ります。

年齢や年収も関係なし、保証人も不要

またリースバックは、ローンで問題になりがちな年齢や年収も関係なく、保証人も不要です。

リースバック後の借家契約も家賃保証会社を使えることが多く、保証人は要りません。

家博士 リースバックは、ローンじゃなくて売却だから色々自由なんだ。

メリット4. 買戻し付きなら将来の買戻しも可能

買戻し予約(買戻し特約)が付いたリースバック契約なら、売却した物件を将来買い戻せます。

例えば「親子間売買をしたいけれど、子供が就職したばかりで今はまだローンが組めない」という場合。

リースバックを利用すれば、子供がローンを組めるようになってから買い戻せます。

ただし買い戻しは口約束でなく、買戻し予約(買戻し特約)が必要。

詳しくは後述の「注意点2.買戻しは高くなり、できない恐れもある」で解説します。

メリット5. 同居人の制約がない

リースバックでは家を売却した後に賃貸契約を結びますが、同居人に制限はありません。

マイホームと同じ感覚で暮らせます。

リバースモーゲージは子供の同居不可も多い

リースバックとよく比較される「リバースモーゲージ」では、子供が同居していると利用できないものが多くあります。

なぜなら所有者が亡くなった後に、立ち退きでトラブルになり売却に手間取る恐れがあるため。

リースバックは立ち退きが比較的簡単なので、同居人に成約がないのです。

ハウス リバースモーゲージって何?

家博士 所有者が亡くなった後に家を売却する条件で、家を担保に銀行からお金を借りる方法だよ。

でも借りられる額が時価の半額以下など問題が多く、日本ではあまり利用されていないね。

リバースモーゲージは、家を担保に老後の資金を得られる便利な制度。しかし問題点も多いので、利用は減少しています。リバースモーゲージを利用する前に知っておきたい注意点、メリット、代表的な金融機関などをまとめました。

ハウス

ハウス リースバックは、メリットが多いね!

家博士 でも注意点もあるよ。

一応確認しておこう。

リースバックの6つの注意点

それぞれ解説します。

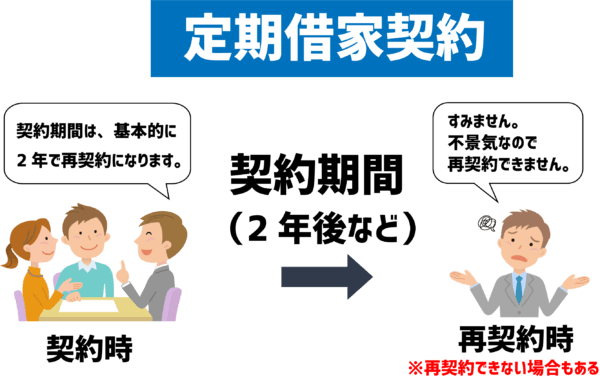

注意点1. 定期借家だと値上げや追い出される恐れがある

リースバックは定期借家契約が一般的

リースバックで売却後に結ぶ賃貸契約は、「定期借家契約」が一般的。

2年や3年など契約時に決めた契約期間で契約が終了し、再契約の決定権は所有者(貸主)にある契約。

定期借家契約は、一般的な賃貸契約の「普通借家契約」と違い、入居者(借主)より所有者の意思が優先される。

【参考】普通借家契約と定期借家契約

定期借家は所有者に決定権がある

定期借家契約では、契約期間終了後に再契約できるかの決定権は、新しい所有者(家の購入者)にあります。

所有者が再契約を断ると、あなたは追い出されることに。

賃貸期間中にトラブルがなくても、所有者の投資判断が変われば、再契約できません。

また所有者の倒産や物件売却などで所有者が変わると、新しい所有者の判断で再契約できない恐れもあります。

更新時は家賃の値上げのリスクも

定期借家契約の更新時は、所有者の意思で家賃を値上げされる恐れがあります。

契約期間中は借主の合意なしに値上げできません。

しかし契約更新時は、所有者が一方的に値上げを宣言し、借主が拒否すれば追い出せるのです。

ハウス 所有者の判断しだいで、家を追い出されるのか。

所有者が変わると定期借家契約はどうなるの?

家博士 賃貸の契約はそのまま引き継がれるよ

所有者が変わっても借家契約は引き継がれる

リースバックでは、売却した後に家の所有者が再び第3者に売却するケースもよくあります。

しかし所有者が変わっても、元の所有者と交わした借家契約はそのまま引き継がれます。

定期借家契約であれば、契約期間中の賃貸条件が変わることはありません。

ただし契約期間が終われば、再契約するかはその時の所有者の判断になります。

ハウス 追い出されるのはイヤだね。

定期借家じゃないリースバックもあるの?

家博士 最近は普通借家契約のリースバックも増えてきたよ。

最近は普通借家契約のリースバックもある

2割が普通賃貸契約という調査結果も

最近、一部の会社で定期借家契約でなく普通借家契約ができるリースバックも出てきました。

2020年の国土交通省の調査では、約2割が普通借家契約になっています。

普通借家契約なら、借主(あなた)の意思が優先されるため、家を追い出される恐れがありません。

背景には、2019年頃からリースバックに参入する業者が増え、業者間の競争が激しくなってきたことがあります。

普通賃貸契約のリースバックを探すなら

もし普通借家契約でリースバックを希望される場合は、複数のリースバック会社へ無料査定を依頼しましょう。

なぜならリースバック会社によって普通借家契約できるかが違うため。

あなたの家の築年数や立地、売却価格などの条件をふまえて、各社が独自の基準で判断します。

ちなみに普通賃貸契約できるリースバック会社として、後で解説する「セゾンのリースバック」などがあります。

複数のリースバック会社の心当たりがなければ一括査定サイトを使うのも良いでしょう

リースバックの一括査定サイト「家まもルーノ」なら、複数のリースバック会社へまとめて無料査定を依頼できます。

注意点2. 買戻しは高くなり、できない恐れもある

リースバック後の買い戻しでは、注意点として次の2点があります。

- 買い戻し価格が売却価格より1.1倍〜1.5倍に高くなるケースが多い。

- 買い戻しできるかは、あくまで契約内容と購入者の意思が優先される。

リースバック前に、契約書の内容をよく確認しましょう。

ハウス 買い戻しが絶対できる保証は無いってこと?

家博士 口約束ではダメだね。

途中で所有者が変わる恐れもあるから、必ず契約時に買戻し契約(再売買の予約)もしよう。

口約束でなく書面で契約する

リースバック後に将来買戻したい場合は、口約束でなく必ず書面で契約しましょう。

リースバックの買戻しは「再売買の予約」として契約し、仮登記するのが一般的です。

再売買の予約では、買戻す時期を決めず、買戻し価格だけを決めておくと安心でしょう。

将来の売買を事前に合意する契約。民法556条に定めるもの。期限や買戻し価格が自由に決められる。仮登記や公正証書によって権利が主張できる。

買戻しの契約として他にも民法579条に定める「買戻し特約」がありますが、買戻し価格が売却価格以下という制限があるため、リースバックではあまり使われません。

注意点3. 所有権がなくなる

マンションは管理組合に参加できず、売却も知られる

マンションの場合、所有権が無くなると管理組合に参加できません。

また所有権の移転は管理組合へ届け出るため、理事会メンバーには家の売却が知られることに。

さらに管理組合の理事だと、代わりの理事を選任するため、全住民へ売却を知られてしまいます。

マンションでは、リースバックによる売却を完全に内緒にすることは難しいでしょう。

相続人と揉める恐れも

リースバックは、家に住み続けられますが、家の所有権はなくなります。

所有権がなくなると、売買や相続・贈与、誰かに貸すといった自由はありません。

本来なら相続するべき相続人が知らないと、後で揉める恐れもあります。

新しい所有者に売却される恐れ

リースバック後は所有権が無くなるため、家が第3者に再び売却される恐れがあります。

売却は新所有者の自由で、賃借人には事後通知すれば良いため、事前に知らされません。

所有者が変われば、賃貸契約に明記されていない内容は、全て新所有者の意思で決まります。

ハウス 所有権が無くなると、決定権が無くなるんだね。

家博士 だから契約や登記などの法的手続きが大切だよ。

契約や登記などの法的手続きが大切

リースバックでは所有権がなくなるため、契約書や登記など法的に有効な手続きが大切です。

契約前には必ず契約書を熟読して、希望する内容を明記しましょう。

契約書を確認するときは、次の内容もチェックしましょう。

買戻し(再売買の予約・買戻し特約)

将来、確実に買い戻しするためには、次の2つのいずれかが必要です。

- 再売買の予約(仮登記又は公正証書)

- 買戻しの契約(買戻し特約)

口約束だと、買い戻し時の所有者の判断次第で買い戻せない恐れがあります。

また買戻し金額も記載しないと、将来の買戻しで金額が折り合わないリスクがあります。

時期は定めずに、買い戻し価格だけを決めておきましょう。

解約時の違約金に注意

リースバックなど自宅の売却は、契約後に後悔してもクーリングオフできません。

さらにリースバック契約によっては、解約すると多額の違約金があることも。

他の不動産会社に相談するなどして、不安なことは契約前に全て解決しておきましょう。

【参考】国民生活センター・高齢者の自宅売却トラブルに注意

設備故障や退去時の費用負担

リースバック後の設備故障や退去時の現状復旧は、契約によっては入居者負担になります。

またリースバック期間中に亡くなったら、親族が相続で負担する結果になりかねません。

入居者がどこまで負担するのか、具体的な範囲と費用の目安も確認しましょう。

注意点4. 毎月家賃の支払いがある

家を売却した後は、毎月家賃の支払いがあります。

家賃が相場より高くなる恐れも

家賃は、相場より高くなる恐れがあります。

もしかしたら売却前のローン支払額より高くなる恐れも。

リースバックを利用するときは、売却価格だけでなく家賃も確認して決めましょう。

ハウス 家賃が高くなるなんてズルいなぁ。

家博士 リースバックの家賃は、売却価格と利回りで決まるからね。

高く売れたら、その分だけ家賃も高くなってしまうよ。

家賃は売却価格と利回りで決まる

リースバックの家賃は立地や築年数によって違い、目安は売却価格の0.5%〜1.7%程度です。

ハウス ずいぶん差が大きいね。

家博士 利回りで家賃が計算されるからね

家賃は売却価格から計算されるため、高く売れたら、その分家賃も高くなります。

家賃 = 売却価格 × 利回り ÷ 12ヶ月

利回りは立地や築年数によって決まり、次のイメージです。

- 好立地で築年数が新しい場合

→利回りは低くなり、例えば利回り6%〜9%

→家賃=売却価格×6%〜9%÷12ヶ月

=売却価格×0.5%〜0.8% - 立地が悪く築年数が古い場合

→利回りは高くなり、例えば利回り15%〜20%

→家賃=売却価格×15%〜20%÷12ヶ月

=売却価格×1.3%〜1.7%

ハウス じゃあ売却価格だけじゃなくて、家賃も比較した方が良いんだね。

家博士 借家契約の更新時に家賃を値上げされることもあるから、借家契約の内容も確認しよう。

注意点5. そもそも利用できない場合がある

リースバックは、条件が合わなければ、そもそも利用できません。

例えば利用できないケースとして、次の2つがよくあります。

利用できないケース1. 不動産の価値が低い

築古マンションや田舎で地価が安いなど、価値が低い不動産はリースバックできない場合があります。

なぜなら購入する投資家の目的は、最終的に転売して利益を得ることだから。

価値が低い不動産は、転売しても利益が少なく、最悪転売できない恐れもあるため投資家は購入しません。

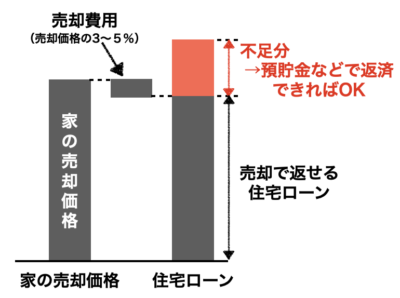

利用できないケース2. 住宅ローンが完済できない

リースバック売却代金に貯金などを補っても、今の住宅ローンが完済できないと、リースバックできません。

なぜなら住宅ローンを完済しないと家の抵当権を抹消できないため。

抵当権が残る家は、返済が滞納すれば金融機関が差し押さえするため、売却できないのです。

家を売ってもローンの残債が全て返せない…。オーバーローンを解決するための7つの方法を解説します。

利用できないケース3. 共有名義で共有者が反対している

共有名義の家では、共有者が全員賛成しないとリースバックできません。

なぜなら一部の共有者が所有する不動産(共有持分)だけでは、不動産の価値が極端に低くなるため。

共有持分は普通に売却しても売却は難しく、特殊な専門業者しか購入しません。

共有名義の不動産を売却する4つの方法について、それぞれコツや注意点を分かりやすくまとめました。

ただし会社によるのであきらめず複数に査定を依頼する

リースバック会社によって、査定価格も判断も違います。

もし1社に断られても、別のリースバック会社なら利用できるかもしれません。

あきらめずに複数の会社に問い合せてみましょう。

こちらから、複数のリースバック会社へまとめて無料査定を依頼できます。

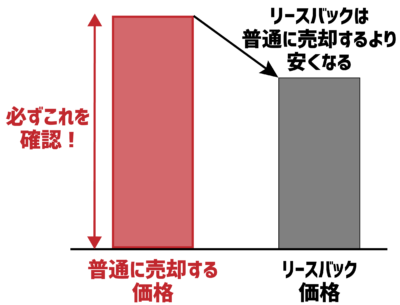

注意点6. 家の売却価格が安くなるリスク

リースバックでは売却価格が安くなるリスクがあります。

投資用物件は安くなり、リースバックはさらに安くなりがち

普通に売却する相場に比べて、同士物件は5%〜20%安くなり、リースバックは30%程度安くなる傾向があります。

なぜなら買主が投資家で、リースバックは一般の投資物件より投資効率が悪いため。

そもそも投資物件は、一般の居住用物件に比べてローン金利が高く、買主の判断基準が厳しいこともあり、安くなるもの。

さらにリースバックは、投資家からすると次の理由から投資効率が悪くなります。

- 物件規模が小さく手間がかかる

- 退去時期が不明確

- 買い戻し条件がある

ですから投資家があなたの家をリースバックで購入するためには、その分だけ安くなってしまうのです。

ハウス そんなに安くなるんだ!

家博士 さらに業者によっては、もっと安く査定される恐れもある。

リースバックの価格が安すぎないか、普通の売却価格と比較した方が良いよ。

安すぎないか、普通に売却する価格と比較する

リースバックの価格が安すぎないか知るためには、普通に売却する価格と比較すると良いでしょう。

目安は普通に売却する相場の7割前後が一般的です。

家博士 今は相場が高騰しているから、買ったときより値上がりしてるかもしれない

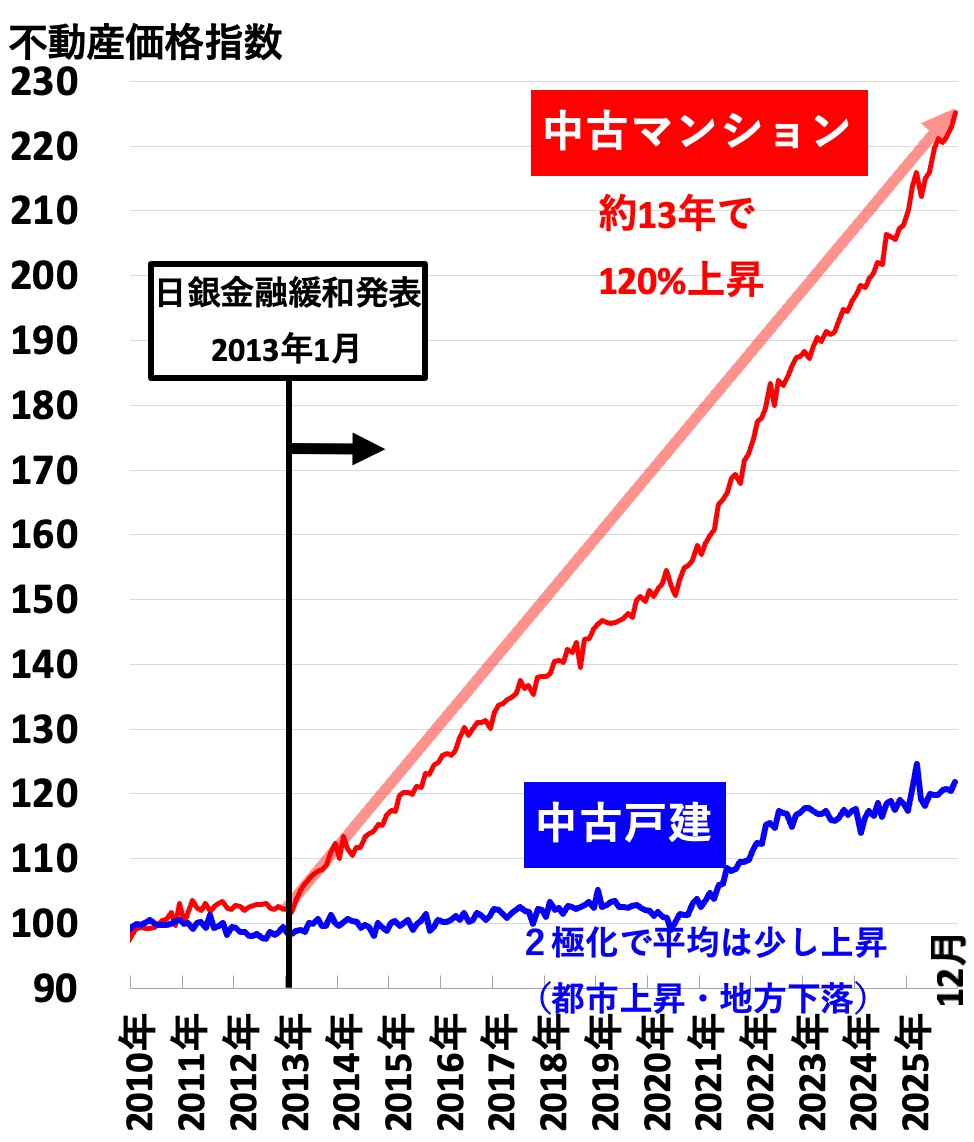

今は不動産価格が高騰している

今は都市部を中心に不動産価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建てはあまり上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

ハウス マンションはスゴイ値上がりだね!

でもどうやって普通に売却する価格を調べるの?

家博士 エリアで売却実績が豊富な不動産会社3〜6社に、無料査定を依頼するんだ。

売却実績が豊富な不動産会社3〜6社に無料査定を依頼

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また今は都市部を中心に不動産価格が高騰しているため、不動産のプロでも査定が難しい状態。

不動産会社によって査定価格に差が出るため、1社だけでなく最低3社以上に査定を依頼しましょう。

ただし数が多すぎると対応が大変なので、多くても6社程度が良いでしょう。

ハウス 実績が豊富な不動産会社はどこ?

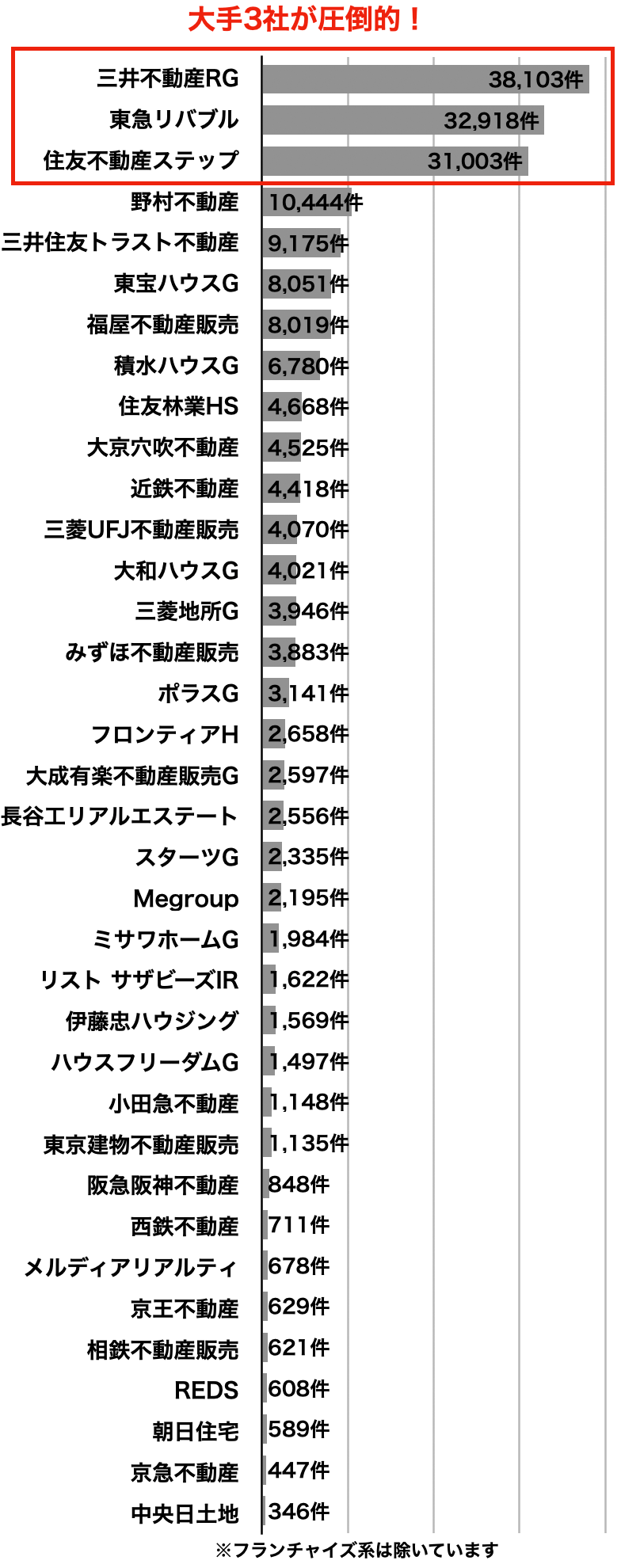

家博士 都市部なら大手3社が強いね。

都市部は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

多くの購入希望者を抱えるため早く売れることも強みで、売主の65%が2ヶ月以内に成約するほど。

また担当者のレベルが高いことにも定評があり、顧客満足度は96%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

大手の営業エリア外なら一括査定サイトで探す

地方で大手の営業エリア外であれば、一括査定サイトを利用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

国土交通省のガイドブックでも注意喚起

リースバックについて、国土交通省は2022年6月にガイドブックを公表。

このガイドブックでも、ここまでに説明した注意点が取り上げられています。

興味があれば、一度目を通しておきましょう。

【参考】国土交通省・「住宅のリースバックに関するガイドブック」 を公表しました

リースバックの一括査定『家まもルーノ』

『家まもルーノ』はリースバック専用の一括査定サービス。

上場企業を含む全国100社以上の不動産会社から、最大10社にまとめて無料査定を依頼できます。

平均120%の価格アップで、顧客満足度94.3%と評判も上々。

全国47都道府県対応、最短5日で現金化が可能です。

今のところリースバックの一括査定サイトは、家まもルーノが定番となっています。

リースバックの主な9社+その他11社まとめ

今はリースバック利用者が急増しているため、この1、2年で次々と不動産会社や金融機関が参入しています。

リースバックが利用できる主な会社9社とその他11社をまとめました。

それぞれ解説します。

(1) セゾンのリースバック

クレディセゾングループのリースバックで、年間2千件の相談を受けるほど人気があります。

人気の理由は、原則として普通賃貸契約で住み続けることができるため。

さらに次のサービスのいずれか1つが無料で利用できます。

- セコムのホームセキュリティ(高齢者見守りサービス)

- HOME ALSOKみまもりサポート(高齢者見守りサービス)

- くらしのセゾンのハウスクリーニング(年に1度)

- ホームネットのハローライト(電球による安否確認)

また全国対応で、最短即日査定、契約2週間という対応の速さも特徴です。

| セゾンのリースバック | |

|---|---|

| 運営会社 | 東証PRM上場クレディセゾンのグループ会社、東京本社・大阪支店 |

| 対応エリア | 全国 |

| 対象不動産 | 土地・戸建て・マンション・事業用不動産他 |

| 実績 | 非公開 |

| 査定・資金化日数 | 簡易査定最短即日・契約最短2週間 |

| 借家契約 | 原則として普通賃貸借契約(3年更新) |

| 再購入 | 可 |

| 特徴 | 査定無料・年齢制限・年収制限なし・保証人不要・家財保険付・付加価値サービス付 |

セゾンのリースバックは年間2千件も相談があり人気ですが、注意点もあります。セゾンのリースバックのメリットと注意点を分かりやすく解説します。

(2) 東急リバブル

大手の東急リバブルもリースバックを始めています。

ただしセゾンのリースバックと提携しており、内容は同じ。

結局セゾンのリースバックに紹介されるので、直接セゾンに申し込んでも良いでしょう。

(3) SBIエステートサービス ずっと住まいる

東証PRM上場のSBIホールディングスのグループ会社が運営するリースバック。

家賃が固定で値上がりがありませんが、値下げもありません。

一級建築士による建物検査が無料であります。

| SBIエステートサービス ずっと住まいる | |

|---|---|

| 運営会社 | 東証PRM上場SBIホールディングスのグループ会社 |

| 対応エリア |

全国の主要都市 (市街化調整区域は原則不可) |

| 対象不動産 | 土地・戸建て・マンション他 |

| 実績 | 非公開 |

| 査定・資金化日数 | 最短即日査定、最短1週間で資金化 |

| 定期借家契約期間 | 3年〜10年定期の再契約(マンションは普通賃貸借) |

| 再購入 | 可 |

| 特徴 | 査定無料・年齢制限・年収制限なし・保証人不要・家賃固定・仲介手数料無料・敷金礼金更新料なし |

⇒ずっと住まいる

(4) 大京穴吹不動産の『売っても住まいる』

マンションで賃貸期間5年以内なら、大京穴吹不動産も良いでしょう。

定期借家の契約期間は1年、2年、5年の3種類で、短期になるほど家賃は安くなります。

ただし契約期間終了後は、延長・更新・再契約は不可。

必ず退去になります。

| 大京穴吹不動産の『売っても住まいる』 | |

|---|---|

| 運営会社 | 大京穴吹不動産 |

| 対応エリア | 全国(営業エリア内) |

| 対象不動産 | ・居住用マンション |

| 実績 | マンション買取: 1,000件以上(2019年) |

| 査定・資金化日数 | 非公開 |

| 定期借家契約期間 | 1年・2年・5年(更新・再契約不可) |

| 再購入 | 不可 |

| 特徴 | 査定無料・年齢制限なし・年収制限なし・保証人不要 |

⇒大京穴吹不動産の『売っても住まいる』

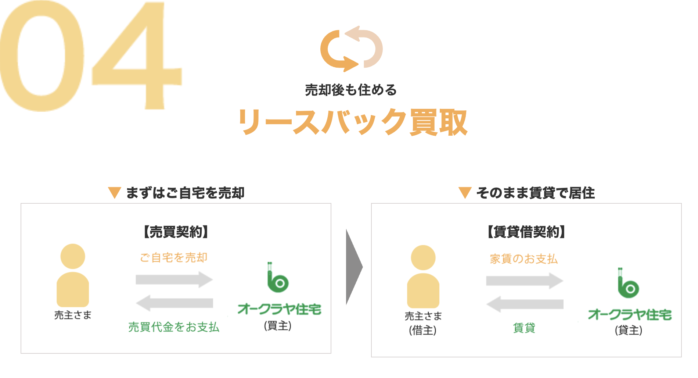

(5) オークラヤ住宅のリースバック買取

オークラヤ住宅のリースバックは、首都圏限定。

契約期間が5年以内では定期借家、5年を超える場合は普通賃貸契約になります。

| オークラヤ住宅のリースバック | |

|---|---|

| 運営会社 | オークラヤ住宅 |

| 対応エリア | 首都圏 |

| 対象不動産 | ・居住用不動産 |

| 実績 | 非公開 |

| 査定・資金化日数 | 非公開 |

| 定期借家契約期間 | 2年以内(更新・再契約不可)、2年超は普通借家契約 |

| 再購入 | 要相談 |

| 特徴 | 査定無料・初期費用無料・原状回復費無料 |

⇒オークラヤ住宅のリースバック買取

(6) 明和地所

東証PRM上場企業で新築分譲マンションディベロッパーの明和地所のリースバック。

| 明和地所のリースバック | |

|---|---|

| 運営会社 | 東証PRM上場 |

| 対応エリア | 東京・神奈川・埼玉・千葉、札幌市内 |

| 対象不動産 | 居住用マンションのみ(戸建ては提携業者へ紹介) |

| 実績 | 非公開 |

| 査定・資金化日数 | 査定1〜3日程度 |

| 定期借家契約期間 | 原則2年定期の再契約 |

| 再購入 | 可 |

| 特徴 | 査定無料・保証人不要 |

⇒明和地所

(7) KEIAI(ケイアイスター不動産)

東証PRM上場企業で新築戸建て分譲のケイアイスター不動産のリースバック。

内容はセゾンのリースバックと提携しているようで、オプションサービスなども同じです。

| KEIAIのリースバック | |

|---|---|

| 運営会社 | 東証PRM上場 |

| 対応エリア | 全国 |

| 対象不動産 | 土地・戸建て・マンション・事業用不動産他 |

| 実績 | 非公開 |

| 査定・資金化日数 | 簡易査定最短即日・契約最短2週間 |

| 定期借家契約期間 | 3年定期の再契約 |

| 再購入 | 可 |

| 特徴 | 査定無料・年齢制限・年収制限なし・保証人不要・家財保険付・付加価値サービス付 |

⇒KEIAI

(8) センチュリー21

センチュリー21グループによるリースバックですが、窓口がセンチュリー21というだけで、内容は 他社と提携しています。

⇒センチュリー21のリースバック

(9) 一建設のリースバックプラス

一建設のリースバックプラス。

従来のリースバックを進化させたプランが特徴です。

再購入価格が下がる「標準プラン」と、最大1年間の賃料が0円で退去時にキャッシュバックがある「定期プラン」、さらに住み替えで一時的に使える「定期プラン(住み替えプラスオプション)」があります。

エリアは首都圏・名古屋圏・近畿圏が中心で、一部地方都市も可能。

一建設は、東証PRMの飯田グループホールディングスのグループ会社です。

⇒一建設のリースバック+

その他のリースバック会社11社

それぞれ解説します。

その他1. 小田急不動産

小田急線沿線なら、小田急不動産のリースバックが良いでしょう。

⇒小田急不動産

小田急沿線で家を売却なら、候補として小田急不動産は外せません。沿線店舗数が業界No.1で売却に有利です。ただし利用には知っておきたい注意点も。メリットと注意点、実際に利用した人の評判を紹介します。

その他2. 京阪の『おうちのまんま』

京阪線沿線なら、京阪電鉄不動産のリースバック『おうちのまんま』が良いでしょう。

⇒京阪のおうちのまんま

その他3. 長谷工の仲介

マンション建設大手の長谷工グループのリースバック。

⇒長谷工の仲介

その他4. セキスイハイム不動産

セキスイハイム不動産のリースバック。

エリアは首都圏・名古屋圏・近畿圏が中心です。

⇒セキスイハイム不動産

その他5. リブネス(日本住宅流通)

ダイワハウスグループの日本住宅流通が運営するリブネスのリースバック。

セゾンのリースバックと提携しているため、詳細はセゾンと同じです。

⇒リブネス(日本住宅流通)

その他6. 総合マネージメントサービス

2002年設立の不動産担保ローンを専門にしている東京の会社です。

日本全国に対応しています。

その他7. スター・マイカ

ファミリーマンション(40m2以上)限定のリースバックです。

エリアは、首都圏・近畿・地方政令都市。

⇒スター・マイカ

その他8. 一般社団法人 全国住宅ローン救済・任意売却支援協会(全任協)

セゾンのリースバックと提携しているため、詳細はセゾンと同じです。

名前から勘違いしやすいですが、公的な救済機関ではなく、あくまで一般社団法人。

この協会に相談すると、協会に登録している認定加盟店(不動産会社や弁護士)に紹介され、協会は認定加盟店から登録料を受け取るシステムです。

とはいえ、実績豊富な協会なので、任意売却を考えるなら相談してみるとよいでしょう。

⇒一般社団法人 全国住宅ローン救済・任意売却支援協会(全任協)

その他9. 福屋不動産販売

大阪を中心に全国展開する不動産会社です。

リースバックは提携会社への仲介になります。

⇒福屋不動産販売

その他10. 新生銀行・伊藤忠ハウジング・昭和リース 新生MyWAY

新生MyWAYは、現在受け付けを停止しています。

| 新生銀行・伊藤忠ハウジング・昭和リース 新生MyWAY | |

|---|---|

| 運営会社 | 新生銀行 |

| 対応エリア | 東京・神奈川・埼玉・千葉 |

| 対象不動産 | ・物件評価額4,000万円以上2億円未満・区分所有(マンション)・所有権が契約者単独・敷地 が所有権・新耐震基準物件 |

| 実績 | 非公開 |

| 査定・資金化日数 | 非公開 |

| 定期借家契約期間 | 原則10年・5年毎の更新可 |

| 再購入 | 不可 |

| 特徴 | 査定無料・50才以上限定・年収制限なし・保証人不要・転売利益を還元・売却価格は査定価格の50%又は70%・相続税対策で有利 |

⇒新生MyWAY

新生MyWAYは、新生銀行グループが運営するリースバック。この記事では、リースバックそして新生MyWAYが、あなたに最適な方法かが分かります。さらに決断した後に後悔しないため大切なことも解説。新生MyWAYが気になるあなたに必読の内容をまとめました。

その他11. ムゲンエステート

東証PRM上場企業で不動産買取再販のムゲンエステートのリースバック。

※ムゲンエステートは、現在リースバックを停止しています。

| ムゲンエステート らくらくリースバック | |

|---|---|

| 運営会社 | 東証PRM上場 |

| 対応エリア | 東京・神奈川・埼玉・千葉 |

| 対象不動産 | マンション・投資用不動産他 |

| 実績 | 非公開 |

| 査定・資金化日数 | 査定1週間程度 |

| 定期借家契約期間 | 原則3年定期の再契約(フリープラン) |

| 再購入 | 可 |

| 特徴 | 査定無料・年齢制限・年収制限なし・保証人不要 |

⇒ムゲンエステート

まとめ

リースバックの5つのメリットはこちら。

一方でリースバックの6つの注意点はこちら

リースバックの一括査定サイト『家まもルーノ』を利用すると、まとめて査定を依頼できます。

リースバックを検討するときは、普通の売却価格と比較して、価格が安すぎないか判断しましょう。

普通の売却価格を知るためには、実績豊富な不動産会社3社〜6社に無料査定を依頼します。

都市部では大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけなら、40年連続で売買仲介実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手6社に査定をまとめて査定を依頼するなら「すまいValue」が便利です。

地方では地域No.1の不動産会社を中心に探すと良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの家の売却が成功することを、心からお祈りしております!