「マンション価格の高騰はいつまで? 下落はいつ?」

金利の上昇でマンションが暴落するのかお悩みですね。

確かにマンション価格は、2013年の金融緩和から大きく値上がりしました。

しかしマンションバブルを起こした金融緩和は終わり、金利は上がり始めています。

今後、金利が上がり続ければマンション市場には逆風となるでしょう。

もしマンションを売買する予定があるなら、マンション価格の下落を先読みすることが大切です。

あなたのマンション売買が成功するために、この記事がお役に立てば幸いです。

家博士

家博士 ここで解説するのは、専門家の予想と現在のデータをまとめたもの。

あくまで相場の判断は自己責任だと考えましょう。

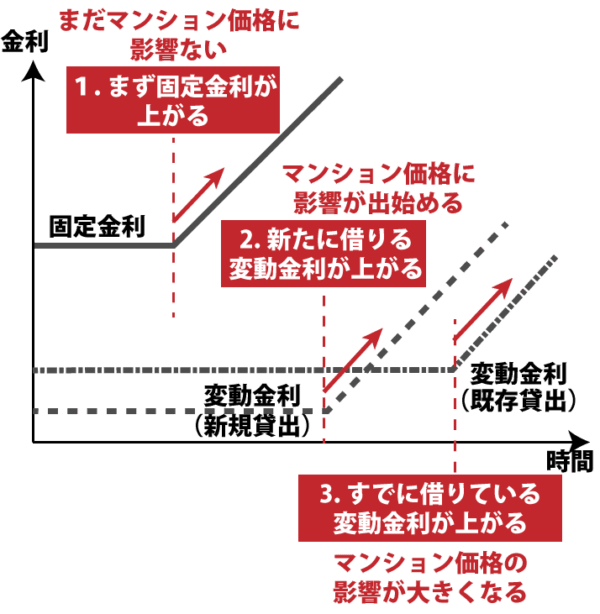

金利上昇とマンション価格下落の3つの段階

これから金利が上昇し、マンション価格が下落する恐れがあります。

具体的な流れとして次の3つの段階が予想されています。

(日銀のYCC修正で)

1. まず固定金利が上がり始める

まだマンション価格に影響なし

↓

(日銀のマイナス金利解除で)

2. 新たに借りる変動金利が上がり始める

マンションを買う人に影響が出始める

↓

(日銀の金利引き上げで短プラが上がり)

3. 今すでに借りている変動金利も上がり始める【今はココ】

時間差でマンションの売出しが増え始める

3つの段階をグラフ化すると、次になります。

ハウス

ハウス よく分からないよ!

家博士 詳しく解説しよう。

1. まず固定金利が上昇

(マンション価格は変わらず)

まず長期金利が上がり、固定金利が上がった

金利上昇は、まず固定金利の上昇から始まりました。

2022年から日銀は長期金利の利上げを3回実施。

- 2022年12月: 利上げ開始(長期金利上限0.25%→0.50%)。

【参考】日経新聞・日銀が緩和縮小、長期金利の上限0.5%に 事実上の利上げ - 2023年7月: 長期金利を事実上1.0%に利上げ

【参考】NHK・日銀 長期金利の上昇 事実上1%まで容認 円安の流れに注目 - 2023年10月: 長期金利を事実上1.0%超も容認

【参考】日経新聞・日銀、金利操作の再修正を決定 長期金利1%超え容認

これを受けて住宅ローンの固定金利は、2022年末に急上昇しました。

固定金利の推移

(フラット35最頻金利・新機構団信付)

2026年にも、固定金利は再び急上昇しており、この流れは続きそうです。

ただし固定金利が上がってもマンション価格に影響はない

固定金利が上がっても、マンション価格には影響しません。

なぜなら新たにマンションを買う人の多くは、変動金利で借りるため。

またすでに固定金利で借りている人の金利は、(固定金利なので)上がりません。

固定金利の上昇が影響する人は、新たに固定金利でマンションを購入する人だけで多くないため、影響は少ないのです。

ハウス 固定金利が上がっても、マンション価格に影響ないんだね。

2. 新たに借りる変動金利の上昇

(一部でマンション価格に影響が出る)

マンション価格に影響するのは変動金利の上昇

第2段階では、新たに住宅ローンを借りる人の変動金利が上がり始めます。

変動金利が上がり始めると、マンション価格に影響が出始めます。

なぜなら変動金利が上がると買主の負担が増えて、マンションが売れにくくなるため。

買主の約8割は変動金利を利用するので、固定金利よりもマンション価格に影響しやすいのです。

ハウス なんで変動金利が上がるの?

家博士 日銀のマイナス金利政策が解除されたからだよ。

マイナス金利解除で優遇幅が縮小

金利上昇の第2段階として、2024年3月にマイナス金利政策(それまでは政策金利マイナス0.1%)が解除されました。

マイナス金利政策が解除されたため、多くの金融機関では住宅ローン変動金利の優遇幅が縮小し、新たに借りる際の適用金利が上がりました。

住宅ローンの変動金利は、基準金利−優遇幅=適用金利で決まる。

基準金利は2008年頃から2.475%で変化していなかった。優遇幅は金融機関によって異なり、金融緩和で拡大し続けてきた。

なお借入時の優遇幅は返済中も維持されるため、すでに借りている人の金利には影響しない。

ハウス じゃあそろそろマンション価格に動きがあるの?

家博士 動き始めるのは次の第3段階から数年後だよ。

3. すでに借りている変動金利の上昇

(数年後にマンション価格が動き始める)

↑今はココ

金利上昇の第3段階では、すでに住宅ローンを借りている人の変動金利が上がり始めます。

金利が大きく上がると、ローン負担に耐えきれずマンションを売る人が増え始め、マンション価格が大きく動き始める恐れがあります。

ハウス 第2段階と何が違うの?

家博士 基準金利が上がるんだ。

短プラが上がり、変動金利の基準金利が上がる

すでに住宅ローンを借りている人の変動金利が上がる理由は、変動金利の基準金利が上がるため。

すでに借りている変動金利の場合、金利優遇幅は変わりませんが、基準金利が上がると適用金利も上がります。

基準金利は短プラがベースになっており、日銀が政策金利を上げれば短プラが上がります。

優良企業向けの貸出金利のこと。これに1%上乗せしたものが住宅ローンの基準金利となる。短プラは2008年頃から約15年間1.475%だった。

【参考】短期プライムレート

すでに4回の金利引き上げ

日銀はすでに4回の金利引き上げを実施しました。

- 2024年7月:0.0%→0.25%

- 2024年12月: →0.50%

- 2025年12月: →0.75%

- 2026年6月: →1.0%

日銀が金利を引き上げ短プラが上がると、変動金利の基準金利が上がり、すでに住宅ローンを借りている人の金利も上がります。

ハウス いきなり住宅ローンの返済額が増えるってこと?

家博士 返済は増えないけど、ローンの元本が減らないんだ。

5年は返済額が増えないが、元本も減らない

すでに住宅ローンを借りている場合、5年間は住宅ローン返済額は一定で増えません。

(※メガバンクや一般の銀行に限る。ソニー銀行やPayPay銀行などのネットバンクは自由に変動する。)

なぜなら住宅ローンは急な金利変動でも、家計が破綻しないようになっているため。

ただし金利の見直しは半年毎に行われ、5年間は返済額の利子分が増えます。

結果として住宅ローン元本の減りが遅くなり、完済までに支払う総額は増え続けることに。

ですからこの段階でマンションを売る人が増え始めます。

【参考】住宅金融普及協会・金利について

ハウス ローンの支払は変わらないけど、ローンが減らないってこと?

家博士 そうだね。だから徐々に売る人が増えるんだ。

ローンの元本が減らないと、ローン最終日に残額を一括で支払うことになるからね。

6年目から返済額が増え、売る人がさらに増える

6年目からは返済総額も増えるため、いよいよマンションを売る人が増えてきます。

返済負担額の増額幅は一般的に1.25倍が上限ですが、先送りしているだけ。

最悪は返済額が全額利子のみとなり、さらに未払い利息として積み上がる恐れもあります。

未払い利子と返済期間で残った元本は、ローン最終日に一括返済しなくてはいけません。

ハウス じゃあ変動金利から固定金利に借り換えれば良いの?

家博士 このときには、すでに借り換えも売却もできない恐れがあるよ

借り換えも売却もできなくなる恐れも

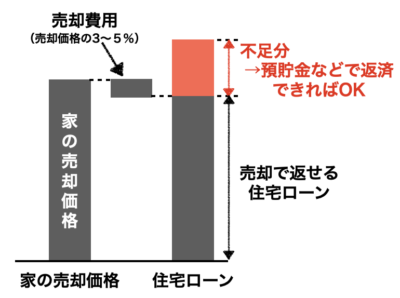

第3段階では、借り換えも売却もできない恐れがあります。

なぜなら固定金利に借り換えようとしても、すでに固定金利はかなり上がっているため、月々の返済額が大幅に増えるため。

また売ろうにも、マンション相場がすでに下がっているとオーバーローンで売れません。

オーバーローンとは、マンションの売却代金が住宅ローン残債より少ない状態のこと。

マンションを売るためには、売却代金+貯金などで住宅ローン残債を完済しなくてはいけません。

オーバーローンで売れないと、競売や任意売却で値下げして売るため、相場はますます下がります。

ハウス 金利が上がると、そんなに厳しいの?

家博士 今は超低金利だから、少し金利が上がるだけで、返済負担が急に増えるんだ。

金利が上がると、ローン返済額が増える

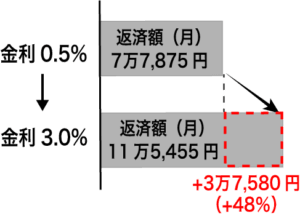

例えば、毎月の返済額と支払い利息は、金利によって次の様に変わります。

ローン総額3,000万円、期間35年の場合

| 金利 | 毎月の返済額 (金利0.5%からの増額率) |

総支払額 (元本に対して) |

|---|---|---|

| 0.5% | 77,875円 | 3,271万円 (+9%) |

| 1.0% | 84,685円 (+9%) |

3,557万円 (+19%) |

| 2.0% | 99,378円 (+28%) |

4,174万円 (+39%) |

| 3.0% | 115,455円 (+48%) |

4,849万円 (+62%) |

| 4.0% | 132,832円 (+71%) |

5,579万円 (+86%) |

| 5.0% | 151,406円 (+94%) |

6,359万円 (+112%) |

| 6.0% | 171,057円 (+120%) |

7,184万円 (+139%) |

金利が0.5%→3.0%に上がった場合、月々の支払いが+48%(+37,580円)増、総支払額は元本+9%→元本+62%に増えます。

ハウス 月々の支払いが1.5倍になると厳しいね。

でも金利はそんなに上がるのかな?

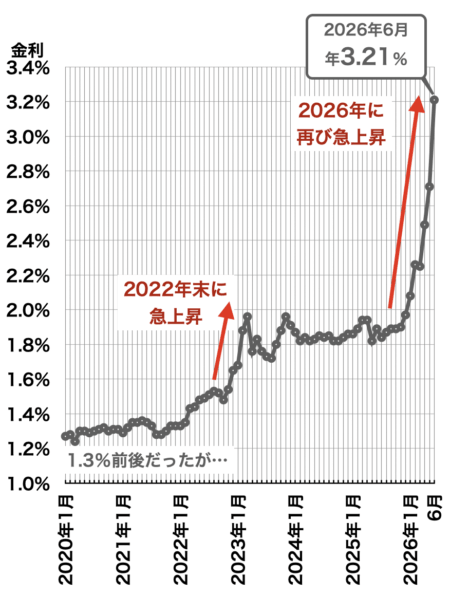

家博士 すでにフラット35の金利が3%を上回ったよ。

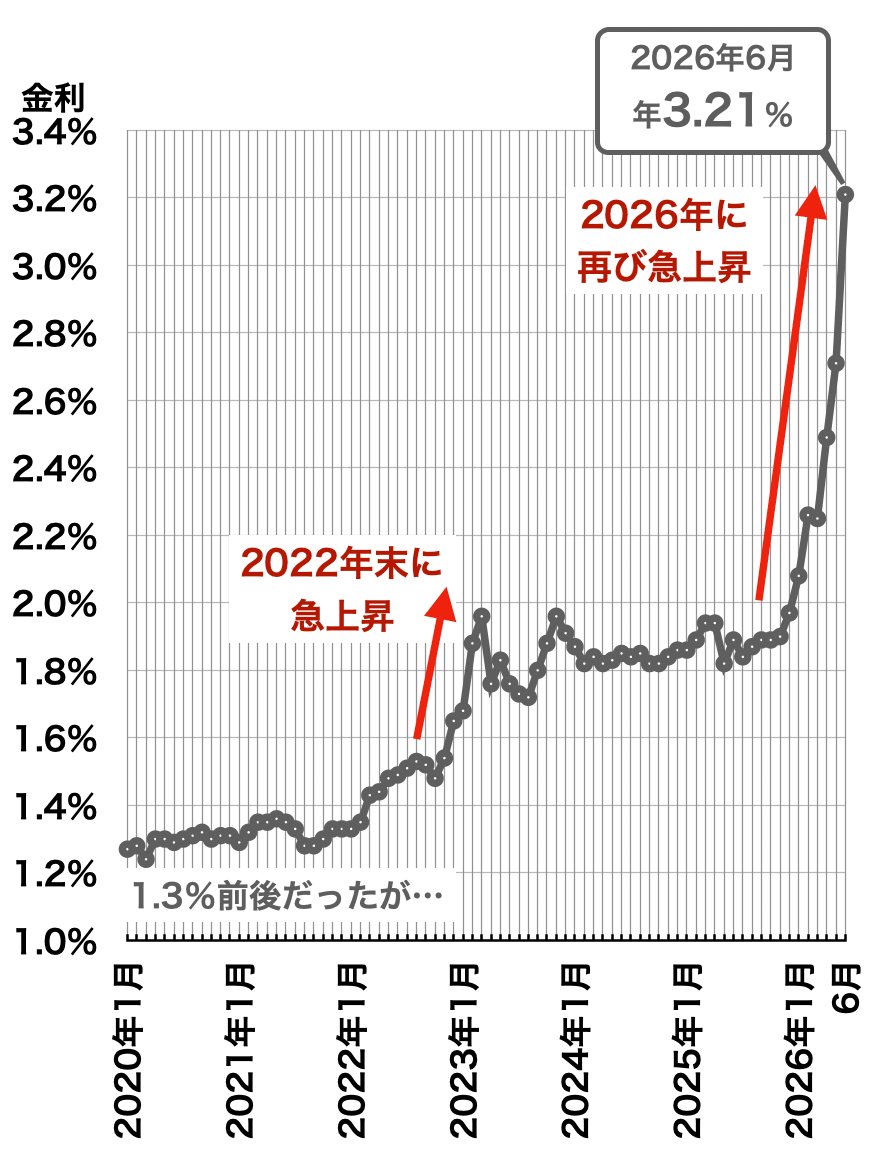

フラット35の金利が1.3%→3.2%に上昇

変動金利が上がる場合、まず固定金利が上がり始めるのが一般的です。

公的な固定金利「フラット35」の金利は急上昇しており、2026年6月に3%を上回りました。

固定金利の推移

(フラット35最頻金利・新機構団信付)

フラット35は将来の金利予想を反映して決まります。

今後は金利が大きく上がると予想されており、国土交通省も住宅ローンの金利リスクについて警告しています。

【参考】国土交通省・住宅ローンの金利リスクの普及啓発について

ハウス このままもし金利3%に上がると、月々の返済が1.5倍か!

家博士 金利が上がると、売る人が増えて買う人は減るから値下がりする。

すでに海外の一部では値下がりが始まっているよ。

すでに海外の一部で不動産が暴落し始めた

ドイツでは前年同期比で1割から2割値下がり

住宅事情が日本に比較的似ているドイツでは、すでに2023年の1年間で-8.9%〜-20.1%値下がりし、過去60年間で最大の下落となりました。

ドイツの住宅価格指数の推移

バブル崩壊のきっかけも金利上昇

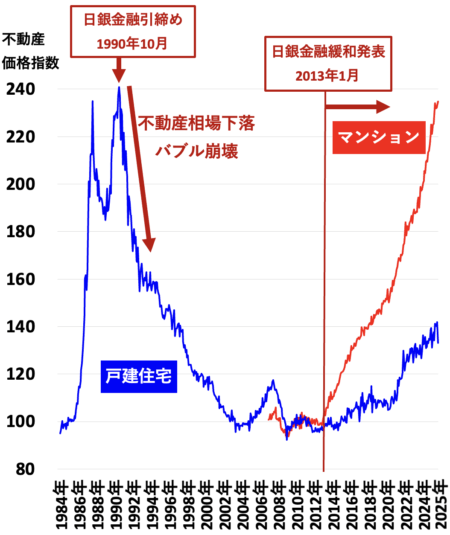

日本の80年代バブル崩壊も金利上昇がきっかけで、不動産価格が1990年10月をピークに急落しています。

国土交通省の不動産価格指数(東京都)で当時の下落を見てみましょう。

不動産価格指数(東京都)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

ハウス バブル崩壊の落ち込みはスゴイね。

なんでこんな事になったの?

家博士 日銀の金融緩和が終わり、『金利上昇』と『金融引き締め』が起きたからだよ

80年代のバブル崩壊は、日銀の金融緩和が終わり、金利が上昇したことがきっかけでした。

さらに金融引き締めで当時の大蔵省が金融機関の不動産関連融資に総量規制をかけたため、金融機関が一斉に融資を引き上げ。

結果としてバブル経済が崩壊し、不動産価格は大きく下落しました。

ハウス でも金利はホントに上がるのかな?

家博士 日銀の金融緩和はもう限界だよ

金融緩和の限界で金利が上がる

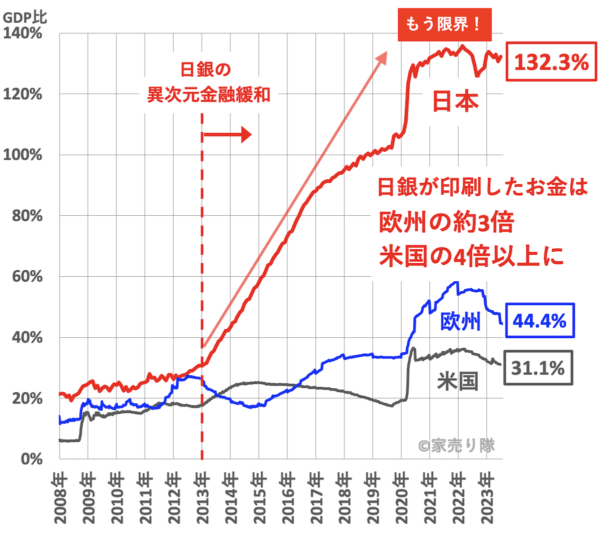

日銀の金融緩和はすでに限界

マンション価格を高騰させた『日銀の金融緩和』は、すでに限界です。

欧州の約3倍、米国の4倍以上のお金を印刷

日銀が印刷したお金の量(中央銀行総資産)を国の経済規模(GDP比)で比較したグラフがこちら。

中央銀行が印刷したお金の量(GDP比)

金融緩和で日銀が印刷したお金の量は、欧州(ユーロ)の約3倍、米国(ドル)の4倍以上と世界でも異常な数字に。

先進国として世界初の実験でしたが、さすがにこれ以上は効果より副作用が目立つため、今は金融緩和の出口に向かっています。

ハウス 日本だけ、こんなにお金を印刷したんだ!

でも株や不動産が値上がりしたから、成功したんじゃないの?

家博士 残念なことに、世界と比較すると日本経済の成長は鈍く、金融緩和で世界に遅れてしまったんだ。

金融緩和で日本経済は伸び悩んだ

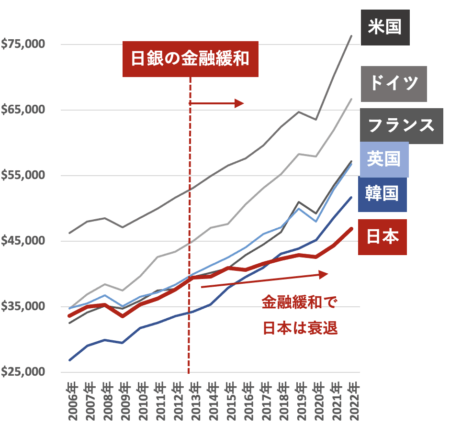

一人あたりGDPは米国の6割、韓国にも抜かれた

金融緩和によって、日本経済は成長が鈍化し世界に遅れてしまいました。

経済の指標となる「国民一人あたりGDP」は、金融緩和以降に伸びが鈍化。

今や米国の6割に落ち込み、韓国にも抜かれています。

一人あたりGDPの推移

ハウス 確かに金融緩和以降は、日本だけ伸びが少ないね。

でも金融緩和が終わって金利が上がれば、また日本は復活するの?

家博士 日本の復活はなんともいえないけど、少なくとも金利は上がりそうだよ。

世界的にも金利はもっと高いからね。

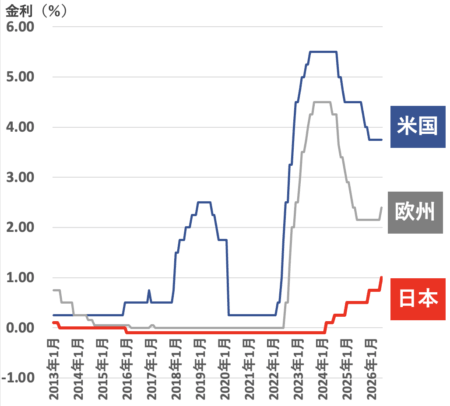

世界との金利差はまだ大きい

主要国の中央銀行の金利と比較すると、まだ日本との金利は低い水準です。

世界の中央銀行の政策金利推移

円安対策で日銀も金利を上げる

世界的な金利水準に合わせて、日銀も金利を引き上げそうです。

なぜなら日本だけ低金利だと、円安が進み過ぎて、光熱費や食品などの高騰が抑えられなくなるため。

また米国のトランプ政権は日本の低金利政策を批判しており、円高に誘導するための金利引き上げを評価しています。

このまま金利が上がり続け、住宅ローンの変動金利が大きく上がると、不動産価格は大きく動き始めるでしょう。

ハウス 金利が上がると、マンションも厳しいんだね。

家博士 まだしばらくは大丈夫だよ。

今のマンション価格を確認してみよう。

最新のマンション価格

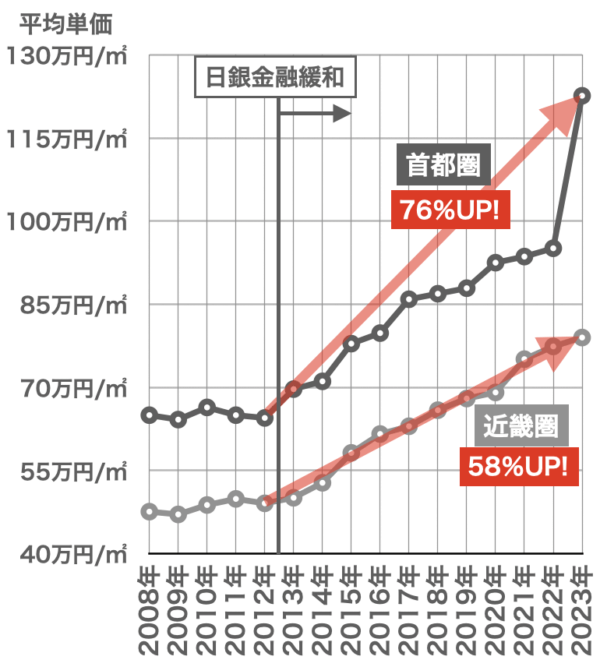

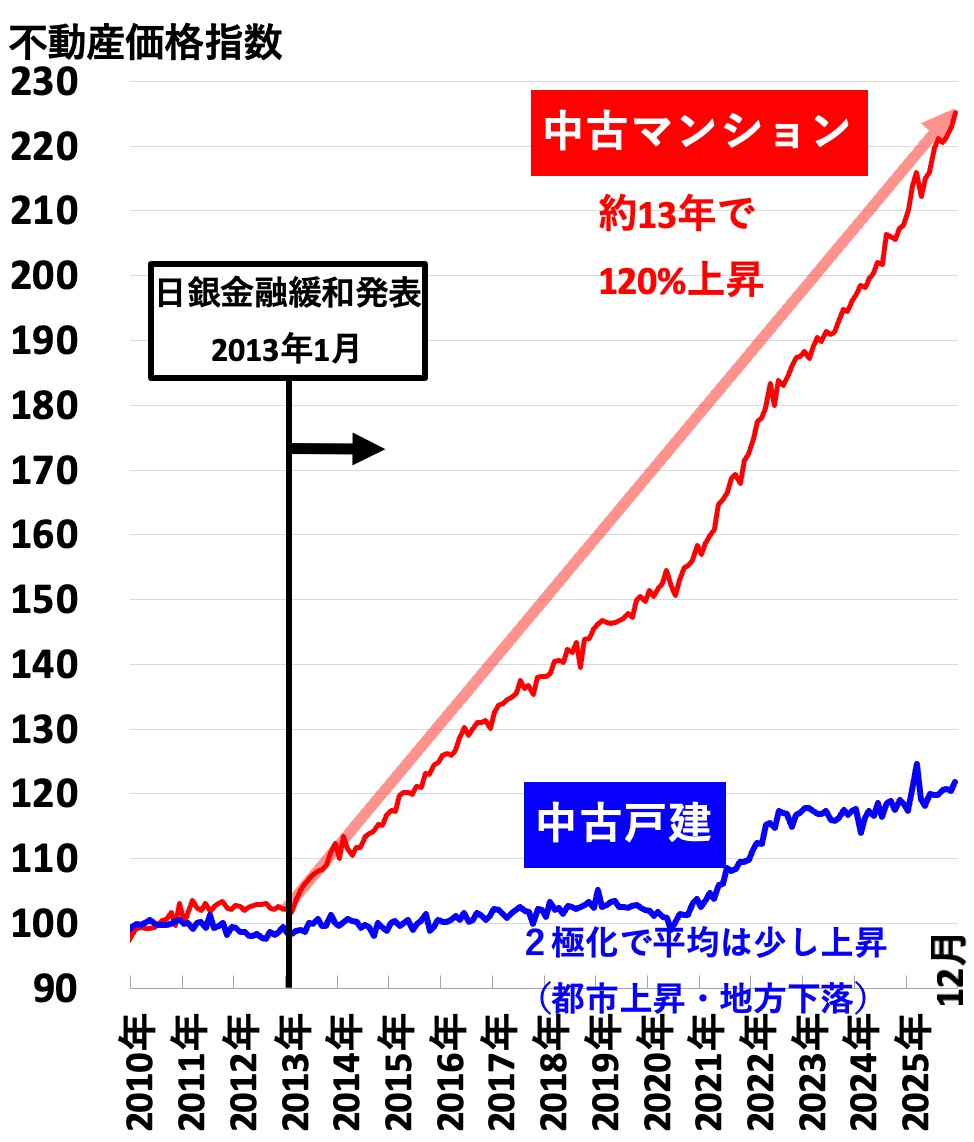

(全国)2013年から大きく値上がり

今の中古マンション相場を整理しましょう。

中古マンション価格が最も正確に分かるのは、国土交通省の不動産価格指数です。

不動産価格指数によると、2013年1月「日銀の金融緩和発表」からマンション価格は高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

ハウス マンションは大きく値上がりしてるね!

家博士 金融緩和が始まって全国的に大きく値上がりしたんだ

2013年1月22日に政府と日銀が発表した共同声明『デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について』が今の金融緩和の始まりとされる。マンション市場では2012年12月に日銀が決定した「金融緩和の強化」が転換期となり、マンション価格が上がり始めた。その後の2013年4月黒田総裁の就任と「量的・質的金融緩和の導入」、同6月のアベノミクス(日本再興戦略)発表で「異次元金融緩和」が本格的に始動し、マンションバブルが本格的に始まった。

ハウス エリア別だとどうなの?

家博士 エリア別のマンション価格の推移を見てみよう。

(エリア別)最新のマンション価格推移

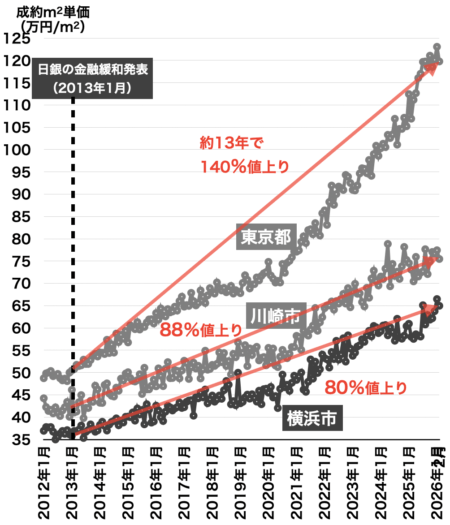

エリア別で中古マンション価格が分かるのは、レインズの発表する統計データです。

国内で唯一の不動産情報データベースで、国土交通省の指定流通機関が運営。不動産会社しか利用できないが、統計は公表される。この統計は不動産価格指数に比べて精度で劣るものの、エリアが細分化され、最新データが分かる。

(参考)家を売るときに知っておきたい「レインズ」のこと

東京140%、川崎88%、横浜80%値上り

東京・横浜・川崎の

中古マンション成約価格

中古マンション成約価格(平均)は2012年12月→2026年2月(約13年間)で下記になります。

- 東京都: 49.99万円/m2→119.77万円/m2(140%↑)

- 川崎市: 40.08万円/m2→ 75.47万円/m2( 88%↑)

- 横浜市: 36.13万円/m2→ 64.97万円/m2( 80%↑)

ちなみに都心3区(千代田区・中央区・港区)は同時期に212%の値上りでした。

横浜市は都心から郊外まで範囲が広いため、平均が低めになっていると推測されます。

詳しくはこちらの別記事で解説しています。

⇒東京のマンション売却相場

⇒横浜・川崎のマンション売却相場

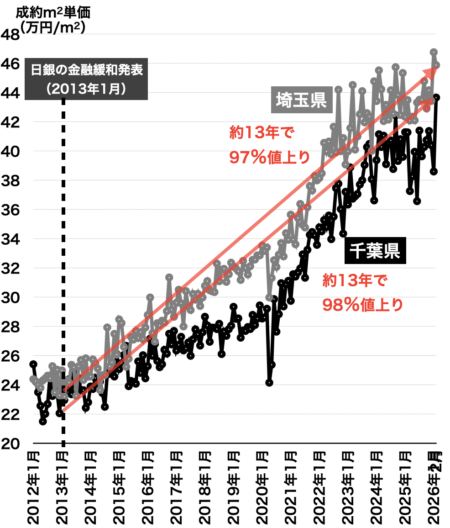

埼玉97%、千葉98%値上り

埼玉・千葉の中古マンション成約価格

中古マンション成約価格(平均)は2012年12月→2026年2月(約13年間)で下記になります。

- 埼玉県: 23.28万円/m2→45.88万円/m2(97%↑)

- 千葉県: 22.06万円/m2→43.66万円/m2(98%↑)

いずれも大きく値上りしています。

詳しくはこちらの別記事で解説しています。

⇒埼玉のマンション売却相場

⇒千葉のマンション売却相場

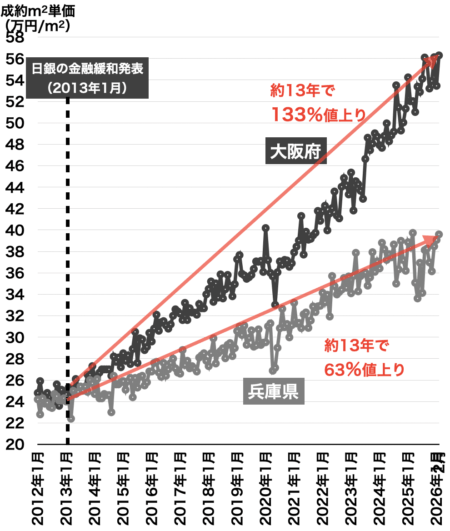

大阪133%、兵庫63%値上り

大阪・兵庫の中古マンション成約価格

中古マンション成約価格(平均)は2012年12月→2026年2月(約13年間)で下記になります。

- 大阪府: 24.2万円/m2→56.3万円/m2(133%↑)

- 兵庫県: 24.3万円/m2→39.6万円/m2(63%↑)

ちなみに同時期の大阪市中心6区は平均価格が219%も値上りしましたが、大阪市18区だと82%の値上り。

都心ほど値上りが大きいのは全国同じですが、大阪は特に価格差が広がっています。

詳しくはこちらの別記事で解説しています。

⇒大阪のマンション売却相場

⇒神戸・兵庫のマンション売却相場

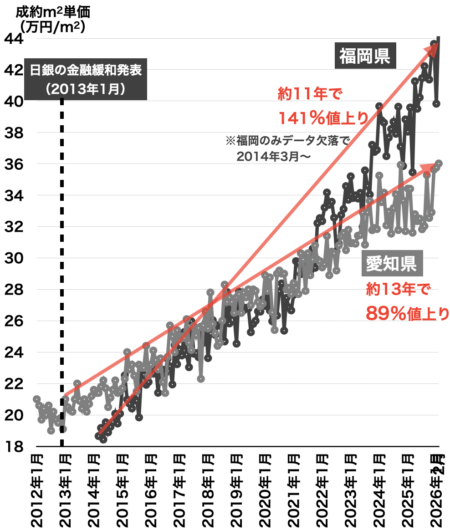

愛知89%、福岡141%値上り

愛知・福岡の

中古マンション成約価格

愛知県の中古マンション成約価格(平均)は2012年12月→2026年2月(約13年間)で下記になります。

- 愛知県: 19.1万円/m2→36.0万円/m2(89%↑)

ちなみに名古屋市内だと98%の値上りです。

福岡県の中古マンション成約価格(平均)は、2014年3月→2026年2月(約12年間)で下記になります。

- 福岡県: 18.65万円/m2→44.95万円/m2(141%↑)

詳しくはこちらの別記事で解説しています。

⇒名古屋市、愛知県のマンション売却相場

⇒福岡のマンション売却相場

ハウス これだけ値上がりして、売れ行きはどうなの?

家博士 売れ行きは変わらないよ。

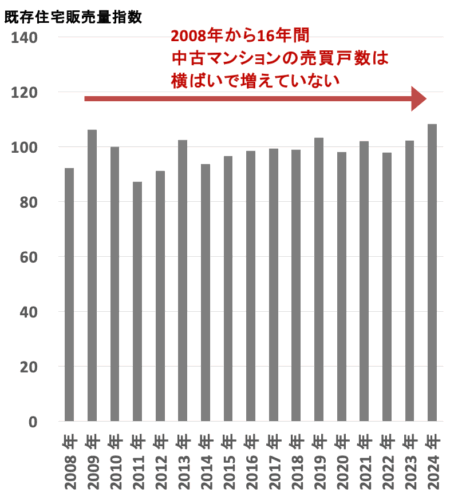

売れ行きは変わらず

中古マンションの売買される戸数(売れ行き)は、2008年からの15年間横ばいで、減少も増加もほとんどありません。

既存住宅販売量指数

(南関東圏・中古マンション30m2以上)

ハウス 売れ行きは変わらないんだ。

じゃあ売り出している物件は増えているの?

家博士 直近で在庫はやや減っているよ。

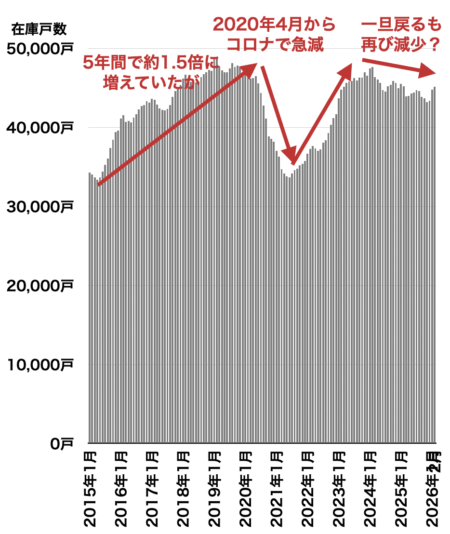

売り出し在庫はやや減少傾向

中古マンション在庫戸数の推移(首都圏)

中古マンションを売り出している在庫戸数は、

- 2015年から5年間で約1.5倍に増えていた。

- 2020年4月からコロナで急減も、すぐに戻った。

- 今はやや減少傾向

競合が減っている現状は、売却には良いタイミングでしょう。

ハウス マンションの値上りはスゴイね!

自分のマンションの値上りはどうすれば分かるの?

家博士 不動産会社の無料査定が定番だね。

今のマンション価格を正確に知るなら

不動産会社の無料査定が定番

今のマンション価格を正確に知るなら、不動産会社に無料査定を依頼するのが定番です。

不動産会社は将来の契約につながる営業活動として、無料で査定してくれます。

もちろん査定を依頼したからといって売却する必要はなく、将来的に少しでも売却を考えているならOK。

マンションオーナーとしても、売却のタイミングを相談する窓口ができます。

ハウス 不動産会社はどこが良いの?

家博士 エリアでマンション売却実績が豊富な不動産会社を3〜6社選ぶのがコツだよ。

実績豊富な3〜6社に依頼する

不動産会社に査定を依頼するときのポイントは、

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また今は都市部を中心に不動産価格が高騰しているため、不動産のプロでも査定が難しい状態。

不動産会社によって査定価格に差が出るため、1社だけでなく最低3社以上に査定を依頼しましょう。

ただし数が多すぎると対応が大変なので、多くて6社程度が良いでしょう。

ハウス 売却実績が豊富な不動産会社はどこ?

家博士 都市部なら大手3社が強いね。

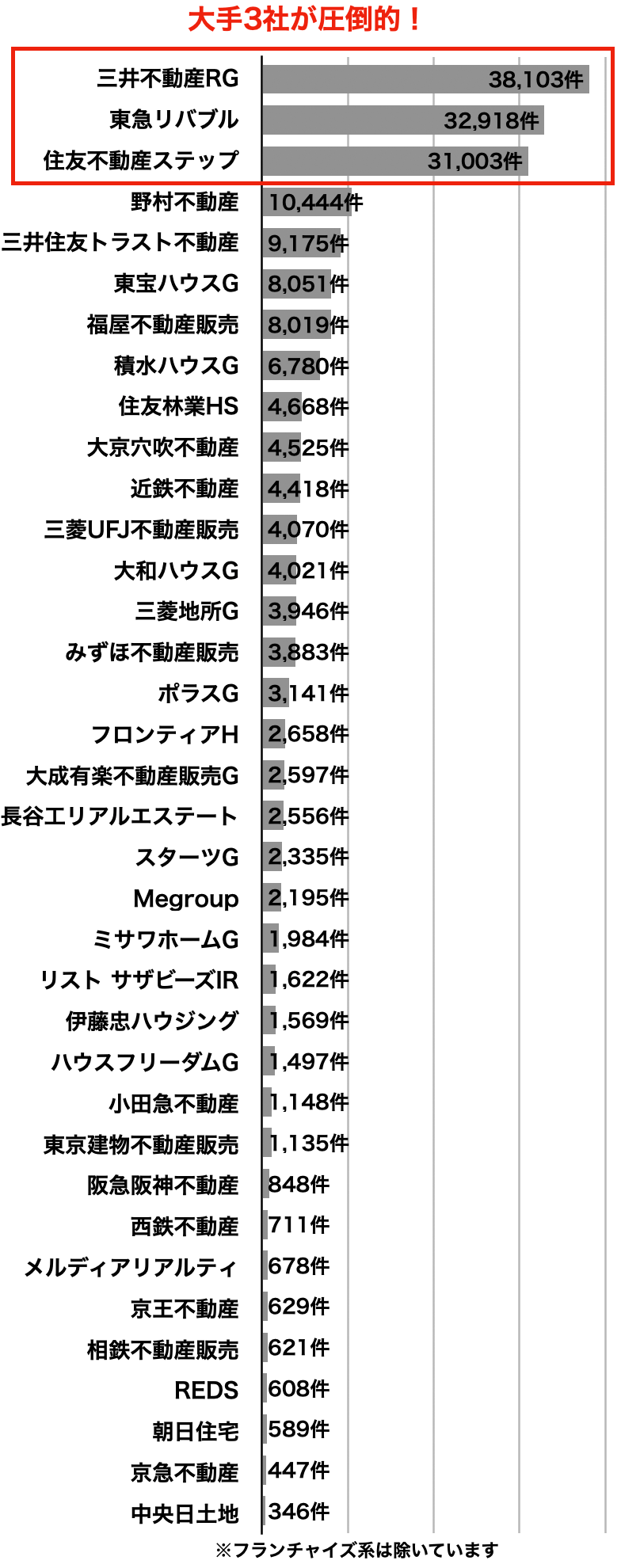

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

ハウス 今はAIでマンション価格が簡単に分かるらしいけど、あれはどうなの?

家博士 ネットのAI価格診断は、査定精度が低いから注意した方が良いよ。

価格診断ではレインズが使えないんだ。

マンション価格診断の落とし穴

レインズが使えず誤差が大きい

匿名や簡単な会員登録でマンション価格が分かるサービス(価格診断)は、誤差が大きいため鵜呑みにすると危険です。

なぜならこういった簡易的な価格診断は「レインズ」の成約情報を使えないため。

国内で唯一の不動産データベース。過去の成約情報や現在の売り出し情報が記録されており、不動産会社しか利用できない。外部に情報を公開できるのは、不動産会社が特定の売主に価格査定するときに限定されている。

匿名や会員登録で利用できる価格診断サービスは、レインズの規約違反になるためレインズを使えない。

ハウス なんでレインズの情報は非公開なの?

家博士 個人情報を保護するためだよ。

登記簿と合わせてみると、誰がいくらで売ったのか分かってしまうからね。

仕方なくネット上の無料情報を使っている

ネット上のマンション価格診断サービスは、レインズの成約情報が使えないため、仕方なくネット上の無料情報を使っています。

ネット上の無料情報は大部分が売り出し価格で、実際に売買された成約価格とは1割〜3割以上の誤差があります。

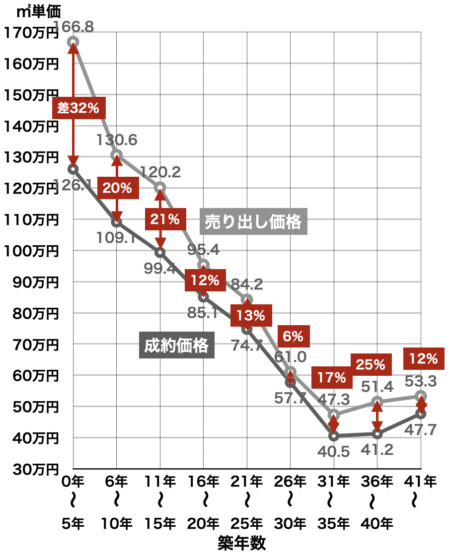

築年数別の売り出し価格と成約価格

(中古マンション・首都圏・2024年)

一応、成約情報も一部公開されていますが、個人が特定できないように詳細が隠されており、査定に使えるレベルではありません。

売り出し価格と成約価格について、9割の人が知らない驚きの事実について解説します。

ハウス そっか。

でもレインズが使えなくても、最近はAI診断とかスゴイんじゃないの?

家博士 確かにAIは画期的だけど、AIの元になる学習データが違っていると、診断結果も違ってしまうんだ。

AIも学習データが違うと間違った結果に

残念ながら、マンションの成約情報(レインズ)を学習していないAIは、マンションの成約価格を正しく診断できません。

なぜなら間違った元データを学習したAIは、価格診断でも間違った答えをするため。

AIとは、ざっくり説明すると「大量のデータを学習して、そのデータから規則性を読み取り、答えを推測するシステム」。

赤ん坊が学習して言葉を喋るようになるのと同じ様に、AIも学習して初めて機能します。

そのため、「AIが正確か」は、「学習データが正確か」が全てを左右することに。

例えば、日本語と英語を大量に学習したAIは、日本語と英語を通訳できます。

しかしこのAIに中国語を通訳させても、学習データに中国語がないので全く機能しません。

同じ様にネットの無料情報を集めて学習したAIでは、実際の成約価格(レインズ)と違う価格しか出せないのです。

マンション価格のAI査定が急増しているので、主要なものをまとめました。ただしマンション価格のAI査定には重大な注意点があるので、合わせて解説しています。

ハウス

ハウス AIもレインズが使えないと厳しいんだね。

レインズで正確に査定するなら、不動産会社の無料査定が良いのか。

でも金利が上がってもマンション価格が上がり続けることは無いの?

家博士 あくまで相場の判断は自己責任だけど、今のマンション価格が高騰した背景を知ると参考になるよ。

マンション価格が高騰した背景

高騰の原因は日銀の金融緩和

中古マンション価格が高騰した最大の原因は、日銀の金融緩和です。

他の要因も元をたどれば金融緩和が原因

金融緩和の他に中古マンション高騰の要因として次の3つがありますが、いずれも元をたどれば金融緩和が原因。

金融緩和が無ければ、これらも無かったでしょう。

- 相続や投資目的の都心マンション需要増加

→金融緩和により資産インフレと円安が起きたため。 - 共働き世帯の増加による都心マンション需要の増加

→金融緩和により住宅ローンが借りやすくなったため。 - 工事費と地価の高騰による、新築マンション販売価格の高騰

→金融緩和により投資が増え、工事費と地価が高騰したため。

ハウス マンション高騰の原因はやっぱり金融緩和なんだね。

家博士 金融緩和でマンションが高騰した流れを解説しよう。

金融緩和で中古マンション価格が高騰した流れ

日銀(日本銀行)は、国内の銀行の金利やお金の流通量をコントロールしています。

日銀の金融緩和によって、次の流れで中古マンション価格が高騰しました。

日銀が金融緩和で金利を下げた

↓

ローン金利が下がった

(さらに固定より低い変動金利で借りる人が増加)

↓

ローンが借りやすくなった

例)3千万円35年ローンの場合

金利3.0%だと月々の返済が約11.5万円だったが

金利0.5%では月々の返済が約7.8万円(-32%減)に

↓

(同じローン負担で高い家が買えることと、共働き世代の増加で)

好立地の新築分譲マンションが人気に

↓

高くても売れるので好立地の新築マンションを値上げ

(建設費や地価の高騰を売却価格へ上乗せ)

↓

値上がりするので投資や相続目的の購入が増え、さらに値上がり

↓

好立地物件の値上がりで、その他全ての新築分譲マンションも値上がり

↓

新築マンションに合わせて中古マンションが値上がりした

こうして中古マンション価格が上がってきたのです。

ハウス よく分からないよ。

家博士 ポイントは金利が下がるとマンションが買いやすくなるってことなんだ。

金利が下がるとマンションが買いやすくなる

金利が下がると、住宅ローン審査が通りやすくなり、マンションが買いやすくなります。

なぜなら月々の返済額が同じでも、ローン総額(借入可能額)が増えるため。

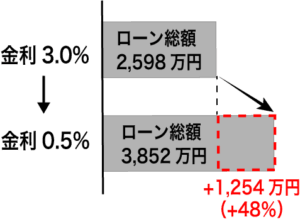

例)35年ローンで月10万円返済のローン総額

| 金利 | 借入可能額 (金利0.5%との差額) |

支払利息の総額 |

|---|---|---|

| 5.0% | 1,981万円 (1,871万円) |

2,219万円 |

| 4.0% | 2,258万円 (1,594万円) |

1,942万円 |

| 3.0% | 2,598万円 (1,254万円) |

1,602万円 |

| 2.0% | 3,018万円 (834万円) |

1,182万円 |

| 1.0% | 3,542万円 (310万円) |

658万円 |

| 0.5% | 3,852万円 | 348万円 |

ハウス 月々10万円のローン負担で買えるマンションの価格が

2,598万円→3,852万円

になっちゃうってこと?

金利はこんなに下がったの?

家博士 金利が下がったこともあるし、変動金利が増えたこともあるね。

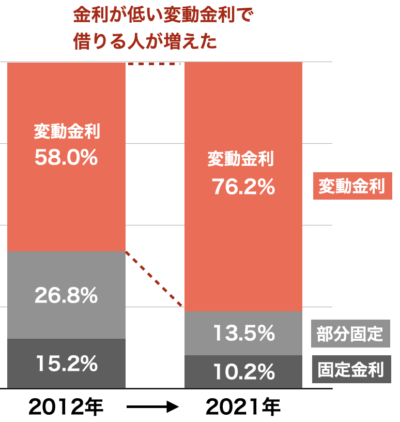

固定金利→変動金利でさらに低金利に

金融緩和で金利が下がるだけでなく、変動金利を選ぶ人が増えたことも大きく影響しています。

金融緩和で金利が下がリ続けるため、住宅ローンの利用者はわざわざ金利の高い固定金利を選ぶ理由が無くなりました。

固定金利は将来の金利上昇リスクに備えるため、今の変動金利より金利が高くなります。

新規住宅ローンの金利割合の変化

変動金利の実質金利は今や0.2%台と過去にない超低金利。

固定金利から変動金利に変わることも、住宅ローン金利が低くなった大きな要因の一つです。

ハウス 金利が下がるとマンションが買いやすくなるのか。

家博士 マンションが高くても売れるから、売る側も値上げしやすい。

だから地価や建築費の値上がりを価格に上乗せして、新築マンション価格が上がったんだ

新築値上がりで中古マンションも値上がり

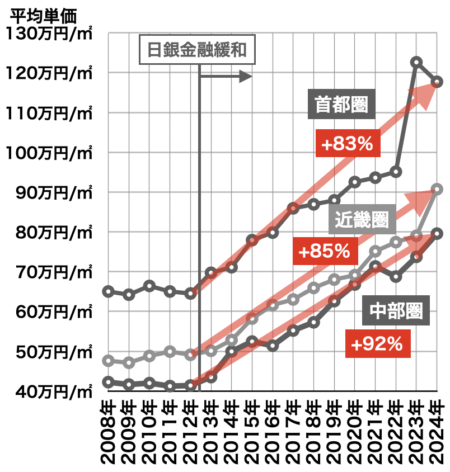

新築マンション価格は大きく値上がり

新築マンションは日銀の金融緩和から大きく値上がりしています。

新築マンションの価格の変化

(首都圏・近畿圏・中部圏)

ハウス 新築マンションはやっぱり大きく値上がりしてるね。

家博士 新築の値上がりに合わせて、中古マンションも値上がりしたんだ。

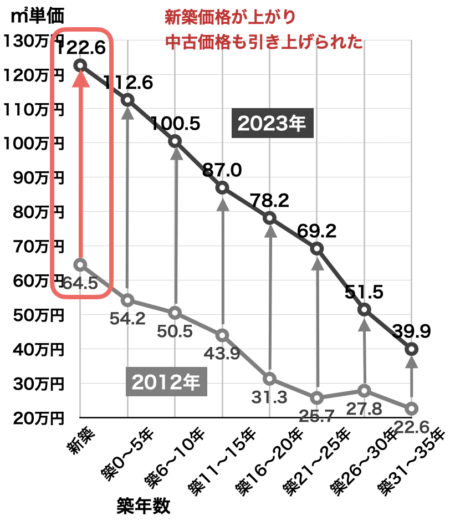

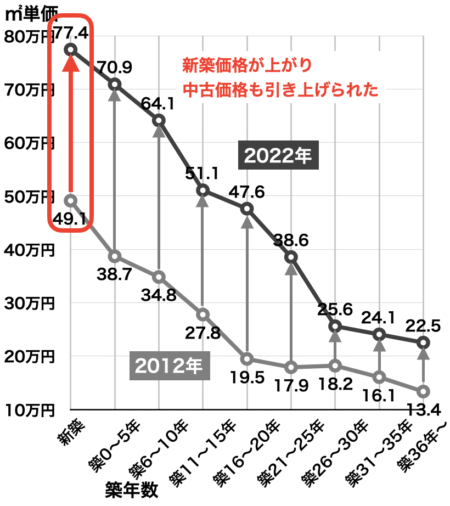

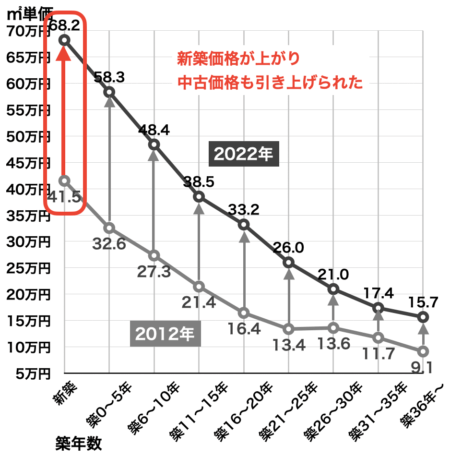

中古マンション価格は新築マンションを元に決まる

新築マンション価格が値上がりすると、中古マンション価格も値上がりします。

なぜなら中古マンション価格は、新築マンションの価格を元に決まるため。

中古マンション価格は新築マンション価格と比較して、築年数を考慮した値引き率で売買されます。

例として、各地のマンション価格の変化がこちら。

新築・中古マンションの価格の変化(首都圏)

(2012年→2023年)

新築・中古マンションの価格の変化(近畿圏)

(2012年→2022年)

新築・中古マンションの価格の変化(中部圏)

(2012年→2022年)

ハウス じゃあ新築マンションが値上がりすれば、中古マンションもまだまだ値上がりするのかな。

家博士 新築マンションの値上がりはそろそろ限界かな。

新築マンションが売れなくなってきたからね。

新築分譲マンションが売れなくなってきた

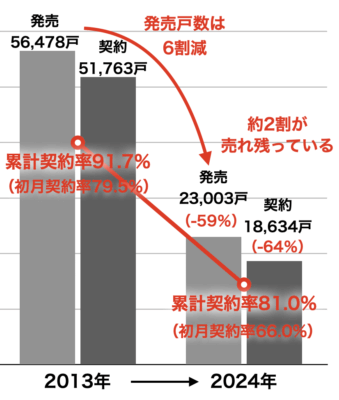

販売戸数は半減も契約率は低下

新築マンションの売れ行きは、販売戸数と契約率で分かります。

新築マンション販売戸数と契約率

(首都圏)

首都圏で発売された新築マンションは、2013年→2024年で発売戸数を6割減らしましたが、それでも約2割が売れ残っています。

初月契約率も好不調の判断基準とされる70%を下回る66%に。

新築分譲マンションの価格は高騰しすぎており、購入者が買えなくなっています。

ハウス 新築マンションが売れなくなってるなら、これ以上の値上がりは厳しそうだね。

でも金利上昇で一時的にマンション価格が値下がりしても、長期的には上昇しないかな?

家博士 長期的には人口減少と高齢化で、マンション相場は厳しいと予想されているね。

長期的な展望を解説しよう。

中古マンション相場の長期的展望

中古マンション相場の長期的な展望は、厳しいと予想されます。

なぜなら中古マンションの買主が減る一方で、売り出される中古マンションは増える一方だから。

人口減・高齢化・未婚化で買主は減る一方

歴史上で初の人口急減

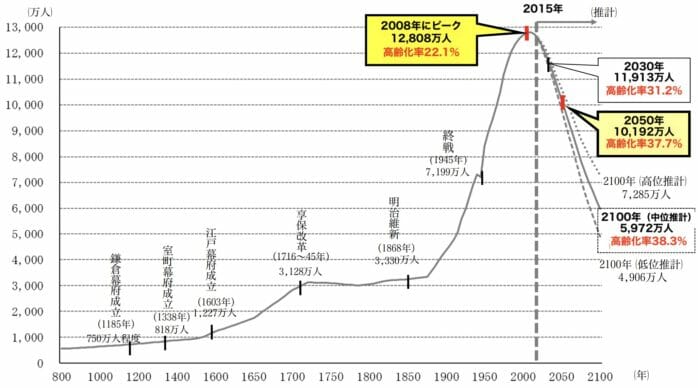

今、日本では人口が急激に減少しています。

日本の人口は2008年にピークを迎え、歴史上で初めての人口減少期に突入しました。

日本の長期的な人口推移がこちら。

日本の長期人口変化

ハウス 日本の人口が減るのは、初めてのことなんだね。

でもマンションがある都市部は人口が減らないんじゃないの?

家博士 都市部は高齢化が進んでいるんだ。

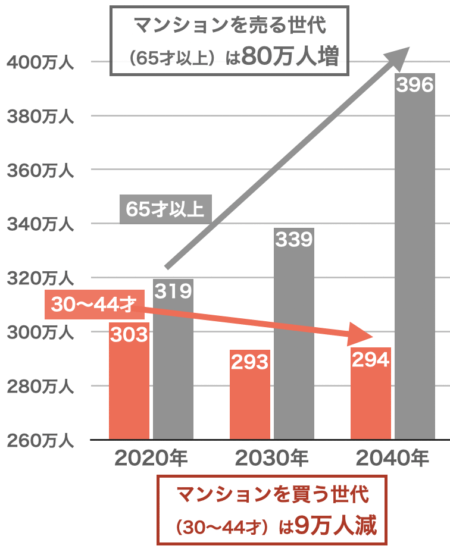

都市部でも進む高齢化

都市部でも高齢化が進み、家を買う世代が減少しています。

人口の減少が最も少ない東京都内でも、家を売る高齢世代が急増し、家を買う世代は減る一方です。

東京都の人口変化

(2020年→2040年)

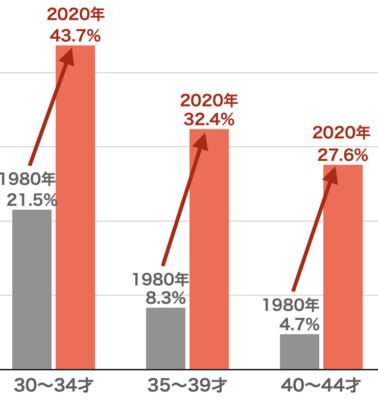

さらに未婚化で持ち家が不要に

さらに未婚化が進み、持ち家を買う理由も無くなっています。

未婚率の変化

(1980年→2020年)

ハウス 人口が減って、都市部でも高齢化で買主が減ってるし、未婚化で買う理由も無くなってるのか。

家博士 買主が減る一方で、売り出される中古マンションは増える一方なんだ。

売り出される中古マンションは増え続ける

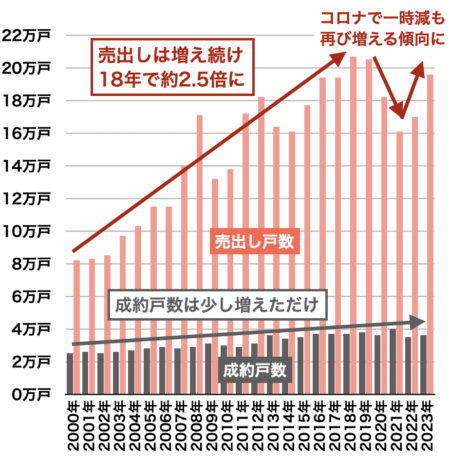

長期的に売り出される中古マンションは増え続けています。

売り出し戸数は18年で2.5倍に

中古マンションの売出し戸数は、コロナ前までの18年間で2.5倍に増えています。

一方で売買された成約戸数は少ししか増えていません。

売出しと成約戸数の推移

(首都圏・中古マンション)

ハウス 売出し戸数はスゴい増えているね!

なぜなの?

家博士 マンションが古くなり、所有者が高齢化して売り出す人が増えているからだよ。

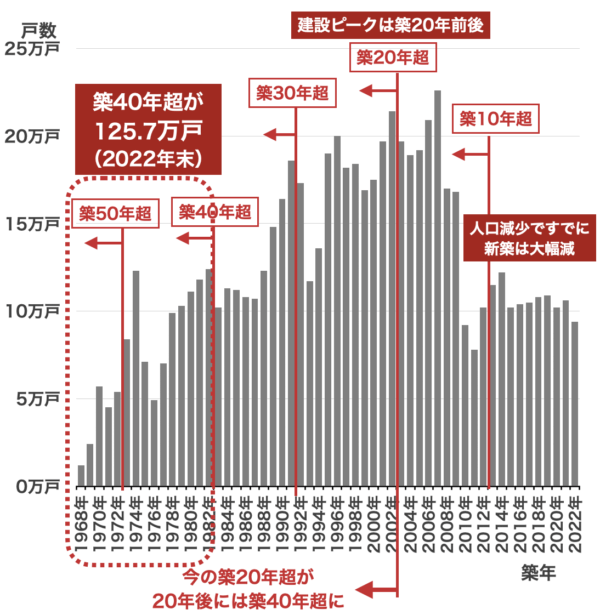

築40年超の売出し予備軍が125.7万戸

築40年を超えたマンションは、所有者が高齢化で亡くなったり介護施設に入るなどして、その多くが売りに出されます。

つまり築40年を超えるマンションは売出し予備軍ともいえ、その数はすでに全国で125.7万戸にも。

1年間に売買される中古マンション(7万戸)の約18年分にもなります。

(出典:2023年レインズ登録成約戸数)

築年別のマンション戸数(全国)

ハウス 築40年以上のマンションって、まだ少ないんだね。

家博士 マンションは1960年代から始まった新しい建物。

だからマンションの高齢化はこれから始まるんだ。

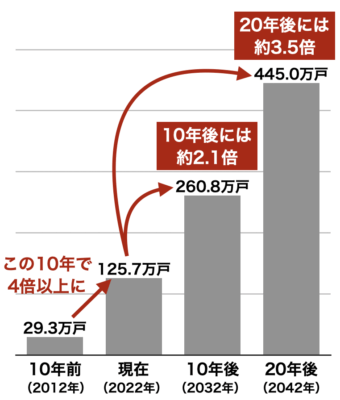

築40年超は今後20年で3.5倍に

築40年以上のマンションの数は、今後20年で3.5倍に増えます。

マンションの築年数別戸数(全国)

これからマンションの高齢化が始まり、多くのマンションが売りに出されるのです。

ハウス でも古くなったマンションは建て替えられるんじゃないの?

家博士 建て替えできるマンションは、好立地で地価が高い一等地のマンションだけなんだ。

多くは老朽化して空き家が増えるだけだよ。

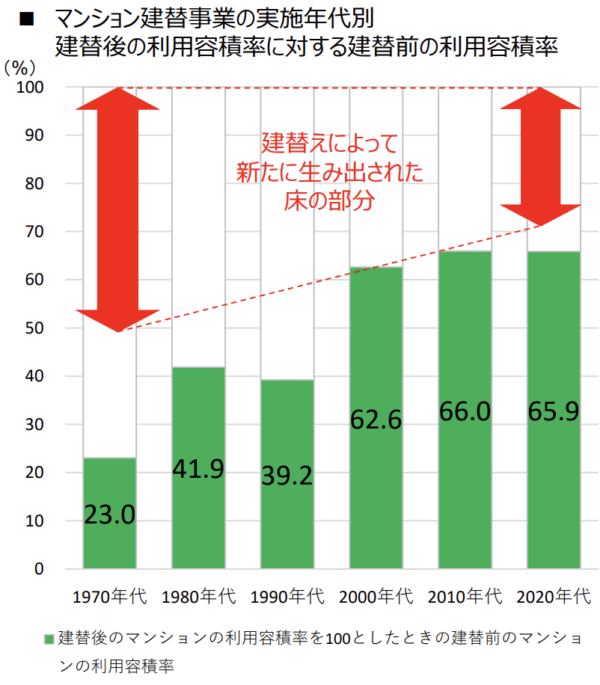

マンション建替えは難しい現実

建替えできたマンションは約2%

中古マンションの多くは建て替えできません。

なぜなら普通に建て替えると1戸あたり2千万円を超える費用がかかり、建替えに必要な住民8割の賛成が難しいため。

実際に2023年3月時点で建替えられたマンションはわずか282棟(約2.3万戸)で、本来は建て替え時期の旧耐震マンション103万戸の約2%しかありません。

【参考】国土交通省・マンション建替えの実施状況(2023年3月時点)

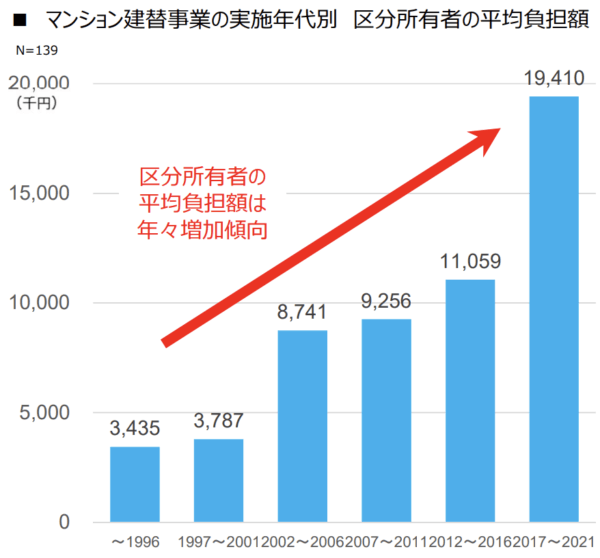

建て替え費用は年々増えている

マンションの建て替え費用は年々増えており、建て替えが難しくなっています。

国土交通省の調査によると、1戸あたりの建替え負担額は直近(2017年〜2021年)で平均約2,000万円と、1990年代の約5倍に。

原因として、マンションの容積率に余裕がなく、建て替えても戸数を増やせなくなってきたことがあります。

ハウス 建替えできないと、古くなったマンションはどうなるの?

家博士 解体して更地売却か、そのままスラム化していくことになる

建替えできないと敷地売却かスラム化

建替えできないマンションは、いずれ配管の水漏れや雨漏り、空き家の増加で維持管理が困難になってきます。

空き家の割合が30%を超えると、管理費・修繕積立金の滞納が増え、マンションのスラム化が始まるとされます。

その前に住民8割が賛成できれば、マンションを解体して更地を売却するのが現在の有力な選択肢でしょう。

もし住民の8割が同意できないと、マンションはスラム化して住むことが難しくなる恐れがあります。

マンションの寿命は個々で違い、寿命が尽きても建替えできるのはごく一部です。あなたのマンションの寿命と建替えの可能性をチェックリストで調べてみましょう。

ハウス

ハウス 買主は減って、売り出されるマンションは増え続ける。

古くなっても建替えできず、更地売却かスラム化か、、、。

長期的には厳しいんだね。

家博士 そもそも金融緩和でマンションは値上りしたけど、実は日本円が下落した影響も大きい。

マンション価格は米ドル換算だとほとんど値上りしてないよ。

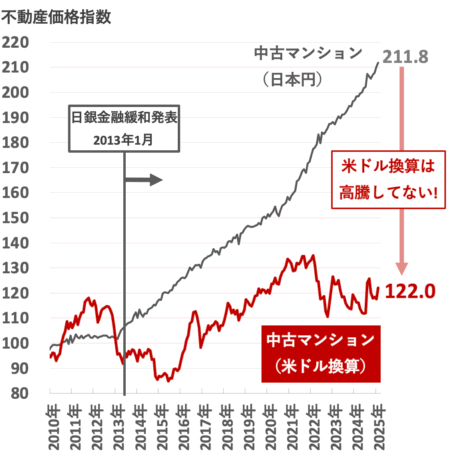

金融緩和で日本円が下落した

米ドルだとマンションは値上りしていない

日銀の金融緩和によってマンション価格が高騰しましたが、それは日本円で考えた場合。

世界の基軸通貨である米ドルに換算すると、全く違う世界が見えてきます。

米ドル換算では、マンションの不動産価格指数は211.8→122.0とあまり値上りしていません。

不動産価格指数(マンション・全国)

日銀の金融緩和によってマンションが値上りしたのでなく、日本円の価値が下落したというのが現実です。

ハウス マンションは値上りしてないの?

日本円の価値が下がるってどういうこと?

家博士 金融緩和で日本円を大量に印刷したから、日本円の価値が下がったんだ。

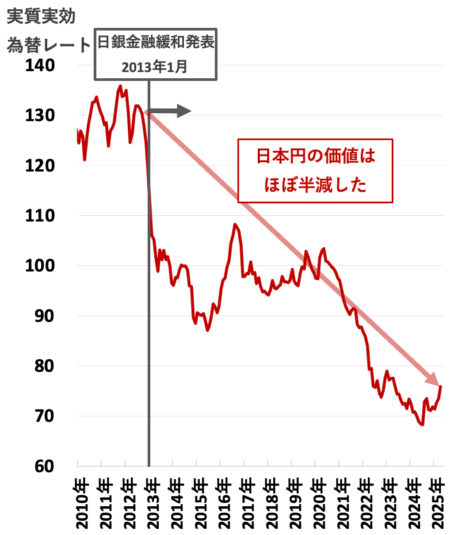

この12年で日本円の価値はほぼ半減している。

日本円の価値はほぼ半減

日本円の価値を表す実質実効為替レートは、日銀の金融緩和によりほぼ半減しています。

日本円の実質実効為替レート

ハウス 円安ってそういうことか。

でもマンションは下がらずに住宅ローンが半分になったと思えば得したのかな?

家博士 ローンで買った人はそうだね。

でも単純に資産として比較すると、米国株の方が大きく値上りしている。

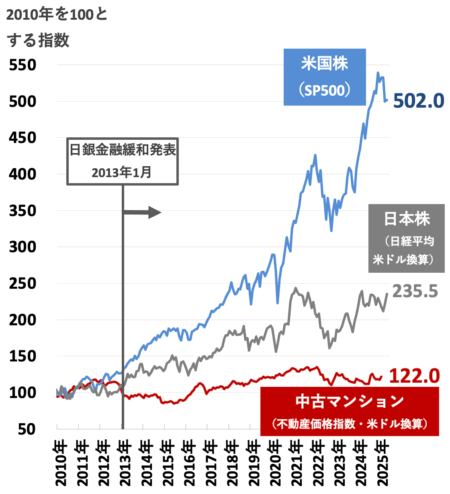

米国株は約5倍になった

金融緩和で日本円の価値が下がる間に、日本株は約2.35倍、米国株は約5倍に値上りしています。

中古マンション価格と株式の比較

(不動産価格指数・米ドルベース)

ハウス 米国株は5倍以上か!

でも日本株もドル換算で約2倍以上だ!

家博士 日本株は日銀が大量に買った影響も大きい。

日銀はコロナ禍で株を大量購入し、過半数で大株主に

今の日本株値上りも、日銀の金融緩和が大きく影響しています。

なぜなら日銀は金融緩和の枠組みの一つとして日本株を大量に購入。

その額は2023年末時点で合計37兆円以上にもおよびます。

すでに2021年3月末に日銀は日本株の最大保有者となり、上場企業の過半数で大株主に。

例えばユニクロ(ファーストリテイリング)では日銀が20.7%を実質保有し、会長柳井氏の株式保有比率19.48%を上回る、事実上の筆頭株主となっています。

ちなみに株式を直接購入している中央銀行は、世界の主要国で日銀しかありません。

資本主義の原則として、中央銀行が株式を直接購入することは禁じ手なのです。

【参考】NHK・100年かかる?日銀 積み上がったETF 出口は

ハウス 日本株の値上りも、日銀の影響だったのか。

家博士 今はマンション価格が日本円だと高騰してるし、ドルベースでも値下がりしていない。

金利が上がれば、マンション価格もどうなるか分からないよ。

まとめ

ここまでマンション価格は下落するのか、 新型コロナの影響と金融緩和の限界について解説してきました。

マンション価格は、

- 今は全国的に値上がりしている。(ただし米ドルでは変わっていない)

- この先、金利が上り続けると、マンション価格の下落が心配される。

- 長期的に中古マンションの買主は減少、売り出しは増えるので厳しい環境。

今はまだマンション価格が高止まりしています。

マンション価格が高騰した原因は日銀の金融緩和ですが、その金融緩和はすでに終わり、金利は上がり始めました。

いずれマンションを売る予定なら、もう十分に値上がりしている今は売り時かもしれません。

まずは今のマンション価格を確認してみてはいかがでしょうか?

エリアでマンション売買実績が豊富な不動産会社3社〜6社に無料査定を依頼すると、正確な価格が分かります。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、40年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!