「底地の売却はどうすれば良いの?」

底地の売却でお悩みですね。

底地は所有していても自由に使えず、地代もわずか。

売りたいけど売れるのか…。

そんなあなたのために、底地の売却で知っておきたい3つのポイント、5つの売却方法を解説します。

さらに底地の相続で損する基準も詳しく解説。

あなたの底地に最適な選択肢を選ぶために、この記事がお役に立てば幸いです。

(借地権の売却は、こちらの別記事で解説しています。)

借地権は売却できますが4つの注意点があります。この記事では、借地権を高く売る2つの方法、そのまま売る方法と税金、費用についても分かりやすく解説します。

底地売却の3つのポイント

それぞれ解説します。

ポイント1. 路線価で相場を知る

底地の相場は、路線価を知ると参考になります。

なぜなら路線価は、毎年国が算出する地価の基準になるもので、底地の価格まで分かるため。

路線価は、土地を相続するときに評価額を計算するもの。

国税庁が毎年1月1日時点の土地の価格を、その年の7〜8月頃に公示します。

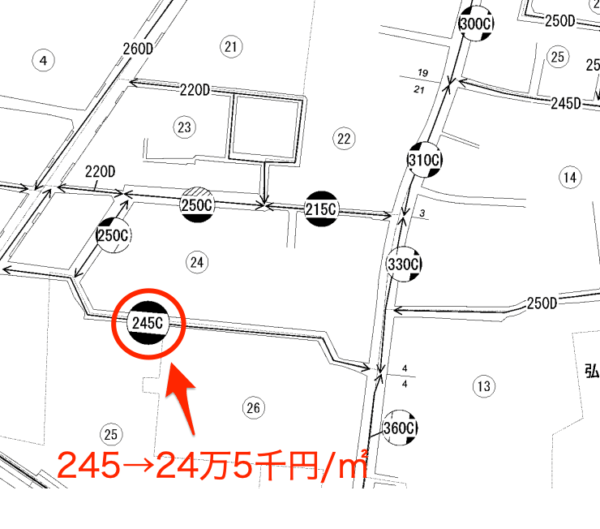

各道路毎にm2あたりの地価と借地・底地の比率が明示されています。

【参考】路線価図・評価倍率表

路線価はm2あたりの地価と底地の割合が分かる

路線価では、m2あたりの地価(相続税評価額)と底地の割合が分かります。

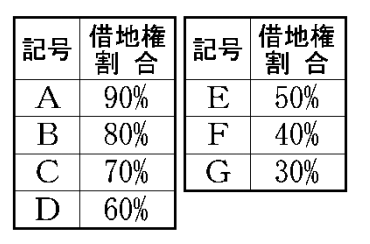

さらに「245C」というように、数字の後にAからGまでのアルファベットが記載されており、借地権の割合を示します。

路線価図の上部に凡例があり、Cだと借地権の割合が70%、底地は30%。

つまり底地の相続税評価額は、

底地の相続税評価額

= 24万5千円/m2×30%

= 7千350円/m2

となります。

ハウス

ハウス これは便利だね!

家博士

家博士 ただし不整形地や高低差があると路線価の計算は難しいんだ。

また底地の実勢価格は、路線価より安くなるから要注意だよ。

不整形地や崖地は計算が難しい

路線価の計算は、土地が平坦で、正方形や長方形などの整形地であれば比較的簡単です。

しかし高低差があったり、形がいびつな不整形地では、計算が難しく税理士によって計算結果が違うほど。

こういった土地では、あくまで参考程度に考える方がよいでしょう。

詳しくはこちらの別記事で解説しています。

土地の路線価から売却価格(実勢価格)を査定する方法を、分かりやすく詳しく解説します。

底地の実勢価格は路線価より安くなる

底地の実勢価格(実際の価格)は、路線価より安くなる傾向があります。

例えば、路線価と実勢価格を比較すると次の様な結果になりがち。

路線価と実勢価格の一例

| 路線価 | 実勢価格 | |

|---|---|---|

| 所有権 | 8,000万円 | → 1億円 (通常高くなる) |

| 借地権 | 5,000万円 | → 2,500万円 (通常安くなる) |

| 底地権 | 3,000万円 | → 1,000万円 (通常安くなる) |

※あくまで一例で、地代などによって実勢価格は違います

ハウス こんなに安くなるの!

家博士 底地はそのままだと買う人が一部の投資家などに限られるからね。

底地で売るよりも、所有権で売るほうが高く売れるんだ

ポイント2. 完全な所有権に近いほど高く売れる

底地を売るなら、少しでも完全な所有権に近づける方が高く売れます。

まず共有持分より単独の底地権

もし底地を複数の人で共有している場合は、一人の持分だけを売ることはかなり難しいでしょう。

共有者全員でまとめて売却することが、最低限の条件になります。

底地権より所有権で売る

底地で売るより、所有権で売るほうが確実に高く売れます。

所有権で売る方法は、次の3つ。

- 底地の一部と借地権の一部を等価交換して売却する。

- 借地権と合わせて、第3者へ売却する。

- 借地権を買い取り、底地と合わせて売却する。

詳しくは次章の「底地を売却する5つの方法」で解説します。

ポイント3. 売却するなら相続前が有利

底地を売却するなら、相続前が有利です。

なぜなら底地は相続税の評価額が高いのに、実勢価格が安いため。

通常、土地は安く評価されるため、相続税を節税できるのですが、底地は逆に相続税が高くなってしまうのです。

ただし相続税には基礎控除があり、9割以上の人は課税対象外。

相続税の対象にならない場合は、底地のままで相続しても問題ありません。

詳しい判断基準は後の「相続税で損する底地とは」で解説しています。

底地を売却する5つの方法

底地を売却するためには、借地権者と協力できるかどうかがポイントになります。

●借地権者と協力できない場合

- 方法1. 底地のまま第3者へ売却する

●借地権者と協力できる場合

- 方法2. 底地を借地権者に売却する

- 方法3. 底地の一部と借地権の一部を等価交換する

- 方法4. 借地権と合わせて第3者へ売却する

- 方法5. 借地権を買い取り、底地と合わせて第3者へ売却する

それぞれ解説します。

家博士 借地権者と協力できない場合はこの方法しかないね。

方法1. 底地のまま第3者へ売却する

底地のまま売ると、売れにくく安くなる

借地権者と協力できなければ、底地のまま第3者へ売却するしかありません。

しかし底地のまま売却するのは難しく、売却価格は相場の10〜15%に安くなる恐れがあります。

底地が売れにくく安くなる理由として、底地は利用上の制約が多く、一般の人が購入しないため。

底地を購入するのは投資家や不動産会社なので、投資利回りから計算して割安でないと売れません。

底地のまま売るなら、投資物件に強い不動産会社に依頼する

底地のままで少しでも高く売るなら、投資物件に強い不動産会社に依頼しましょう。

具体的にはエリアで売買実績が豊富な不動産会社3社〜6社程度に無料査定を依頼して、話を聴き比べます。

不動産会社については、後述の「底地をスムーズに売却するには」で解説しています。

家博士 借地権者と協力できる場合は、いくつか方法があるよ。

方法2. 借地権者に底地を売却する

借地権者のメリットが大きい

借地権者に底地を売却する方法。

この方法はどちらかというと借地権者にメリットがあり、地主の利益は少なくなりがち。

借地権者が底地を買えば、完全所有権の土地になります。

借地だと建物の増改築や売却に地主の承諾や承諾料が必要ですが、完全所有権なら自分の意思で活用できることに。

売却価格も相場価格に高くなります。

借地権者への売却価格の計算例

借地権者への売却価格は次の計算式が一般的です。

詳しくは売却を依頼する不動産会社に相談すると良いでしょう。

ただし1社だけに相談すると不当に安い金額で買い取られる恐れがあるため、3社以上に査定を依頼した方が安全です。

不動産会社については、後述の「底地をスムーズに売却するには」で解説しています。

方法3. 底地の一部と借地権の一部を等価交換する

土地が分けられることが条件に

底地と借地権のそれぞれ一部を等価交換し、完全所有権のある2つの土地に分ける方法。

敷地は狭くなってしまいますが、完全所有権のある土地になるので、それぞれ売却など自由にできるようになります。

ただしこの方法は、土地と建物が2つに分けられることが必要条件。

建物が2つあるか、土地の一部だけに建物があるなど土地を分割できなくてはいけません。

また道路と接する間口が2m以上必要です。

土地は接している道路(接道)が土地の価値に大きく影響します。知っておきたい道路と土地の基本についてまとめました。

確定申告が必要

借地権と底地を交換しても税金はかからないのが一般的ですが、確定申告が必要です。

これは「固定資産交換の特例」を適用するために、確定申告が必要なため。

詳しくは税理士か不動産会社に相談しましょう。

売却を依頼する不動産会社に相談する

借地と底地の交換は、専門的な知識が必要で、双方の利害調整や専門家の手配も大変です。

なるべく楽にトラブルを避けるなら、売却を前提に不動産会社に相談すると良いでしょう。

実績豊富な不動産会社であれば、調整や手配も含めて売却を依頼できます。

不動産会社については、後述の「底地をスムーズに売却するには」で解説しています。

方法4. 借地権と合わせて第3者へ売却する

シンプルで互いに利益がある

底地権と借地権を合わせて、完全所有権のある土地として売却する方法。

この方法なら投資家や不動産会社だけでなく、一般の人も購入してくれる可能性があります。

お互いに合意できれば、双方にとって一番利益がある方法です。

方法5. 借地権を買い取り、底地と合わせて売却する

地主に利益がある方法

借地権者から借地権を買い取って、底地と合わせて完全所有権のある土地として売却する方法。

先に借地権を買い取るため資金が必要になりますが、地主にとっては最も利益が得やすい方法です。

底地をスムーズに売却するなら

借地権者と直接会い会話してみる

底地をスムーズに売却すためには、まずは借地権者と直接会って話をしてみましょう。

借地権者との会話を通して、次の点を探ってみると良いでしょう。

- 底地を買い取る資力や買う気があるか

- 借地権を売る気があるか

- 土地そのものの売却に協力してくれそうか

もし売る気も買う気もなければ、地代の値上げという方向へ話を進めるのもあり。

先に手紙を送ったりするよりも、とにかく会って話をするのが一番です。

経験豊富で信頼できる不動産会社のサポートを

底地の売買でトラブルを防ぐためには、経験豊富で信頼できる不動産会社にサポートしてもらう方が安心です。

底地の売買では、価格設定でトラブルになりがち。

借地権者と交渉するにも、価格の根拠をきちんと説明できないと、話がこじれてしまう恐れもあります。

普段からお世話になっている不動産会社があれば、まずはそこに相談してみましょう。

もし不動産会社の心当たりがなければ、一括査定サイトを使うと良いでしょう。

3〜6社の不動産会社に無料査定を依頼し、話を聴き比べて信頼できそうなところを選びます。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

相続で損する底地とは

底地の相続税評価額は路線価で計算する

ハウス 底地の相続税評価額はどうやって計算するの?

家博士 相続税評価額は路線価を元に計算するんだ。

路線価×面積×(1−借地権割合)で計算できるよ

路線価の計算方法はこちらで詳しく解説しています。

土地の路線価から売却価格(実勢価格)を査定する方法を、分かりやすく詳しく解説します。

相続税の課税対象となる底地は相続で損しやすい

底地を相続すると損するのは、相続税の対象となるケース。

相続税の対象にならない場合は、底地のままで相続しても問題ありません。

なぜなら底地の相続税評価額は、実際の底地の価格(実勢価格)より高くなってしまうケースが多いため。

相続税の対象となると、現金で相続するより多い相続税を収めることになってしまいます。

ハウス 例えば、実際の価格は3,000万円の底地なのに、相続税評価額5,000万円として相続税が計算されるってこと?

家博士 そうなんだ。

底地は売っても相続税評価額以下になることが多いんだ。

相続税の対象になるかどうかは、相続財産の合計で変わります。

相続税の対象になるか判断するために

基礎控除以下は相続税の課税対象外

相続税は、基礎控除額を超える部分が対象になります。

(参考)法定相続人の範囲、順位と割合

- 故人の配偶者は必ず相続人になる。

- 配偶者と、第1〜3のどれか1つの順位の人が一緒に相続する。

第1順位…故人の子供1/2、配偶者1/2

第2順位…故人の親1/3、配偶者2/3

第3順位…故人の兄弟1/4、配偶者3/4 - 前の順位の人が全くいない場合は、次の順位の人が相続する。

- 配偶者がいなければ、その順位の人がすべて相続する。

- 一つの順位に複数の人がいる場合は、人数で等分する。

例)奥さんと子供2人⇒奥さん1/2、子供1/4ずつ

相続財産とは

この様なものが相続財産になります。

- 現金

- 預貯金

- 不動産(土地・家屋)

- 株式・投資信託

- 債権(国債・公債・社債など)

- 未回収の賃金など

- 自動車

- 貴金属

- ゴルフ会員権

- 借地権・借家権

※保険(生命保険・損害保険・自動車保険など)は、死亡保険金の受取人が指定されているものは、受取人固有の財産で、相続財産にはなりません。

平成27年1月1日から基礎控除額が引き下げられたため、相続税の対象になる人が増えましたが、それでも相続全体の4.4%→8.0%程度。

ほとんどの人は、相続税の対象外です。

ハウス 相続税評価額がこの金額以下なら、相続税の対象にならないんだね。

家博士 遺産の合計がこの金額以下ならね。

ちなみに相続税の申告が必要か判断するために、国税庁が相続税の申告要否の簡易判定シートを提供しています。

⇒国税庁・申告要否の簡易判定シート

また相続税の対象にならない財産もあります。

相続税のかからない財産

- 1. 墓地・墓碑・仏壇・仏具

- 純金製の仏具で相続税対策をする方もいます。

- 2. 生命保険

- 相続人の受け取り金額のうち、500万円×法定相続人数までは非課税

【参考】国税庁・No.4114 相続税の課税対象になる死亡保険金 - 3. 死亡退職金

- 相続人の受け取り金額のうち、500万円×法定相続人数までは非課税

【参考】国税庁・No.4117 相続税の課税対象になる死亡退職金 - 4. 寄付金

軽減制度で課税対象外にできる場合も

ただし相続財産が基礎控除を超える場合も、軽減制度を利用すると大幅に控除できます。

主な相続税の軽減制度

- 1. 配偶者の税額の軽減

- 配偶者の相続は、法定相続分又は1億6千万円まで非課税

(ただし相続開始10ヶ月以内に遺産分割をして遺産を受け取っている場合)

【参考】国税庁・ - 2. 小規模宅地の特例(特定居住用宅地等)

- 故人の配偶者や同居していた親族などが、居住用の宅地を相続すると、330m2までは土地の評価額が8割減額(他に事業用宅地の減額もあり)

【参考】国税庁・No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例) - 3. 未成年者控除

- 未成年の場合は、満18歳になるまで1年に付き10万円を控除

【参考】国税庁・No.4164 未成年者の税額控除 - 4. 障害者控除

- 障害のある方の場合、満85歳になるまで1年につき10万円を控除(特別障害者の場合は20万円)

【参考】国税庁・No.4167 障害者の税額控除 - 5. 相次相続控除

- 今回の相続開始前10年以内に相続税を払っていたら、2回目の相続税から一定額を控除

【参考】国税庁・No.4168 相次相続控除 - 6. 贈与税の控除

- 相続開始前3年以内に支払った贈与税は相続税から控除

【参考】国税庁・No.4161 贈与財産の加算と税額控除(暦年課税)

相続税は原則10ヶ月後に現金一括納付

相続税の対象となれば、相続税を納めなければなりません。

その場合、相続が発生して10ヶ月以内に相続税の申告と納付をしないと、延滞税が加算税がかかります。

また相続税の納付は現金一括納付が基本。

「相続税を納めるために売却しよう」と考えるかもしれませんが、底地の相続税評価は実際の売却価格より高いケースが多いもの。

そもそも底地は借地権者との関係によって利用上の制限が多いため、売却してもかなり安くなってしまうのです。

家博士 相場としては、底地ではない普通の土地(更地)として売る場合の10〜15%ほどと言われているよ

底地の実際の価格(実勢価格)が安すぎるため、相続税評価額の方が高いことが多くなっています。

資産価値としては高くないのに、相続税の評価額は高い・・・これが底地の問題点なのです。

物納も難しくなっている

物納とは、相続税を現金ではなく現物で払う方法のこと。

相続税は現金一括納付が基本ですが、一括納付が難しければ手続きを済ませることで延納(分割払い)もできます。

それでも納付が困難な場合に限り、物納が認められるのです。

ハウス 物納が認められるのであれば、底地を物納すれば良さそうだね

家博士 それが、物納できるのは条件を満たしている場合だけ。

さらに最近は物納の審査がかなり厳しくなっているから、底地の物納はかなり難しいといわれているんだよ

物納できるのは「物納適格財産」と呼ばれるものに限られます。

もし、次のような項目に当てはまる場合は、改善することで「物納適格財産」となり物納できるようになるかもしれません。

物納が認められないケース

- 抵当権などの担保権が設定されている・差押えられている

- 契約上・登記上の面積と実測上の面積が一致していない

- 境界が明確ではない・越境物がある

- 借地人と法的な争いがある

- 接道が適切ではない(建築基準法上の道路に接していない)

- 借地人が誰かわからない

- 地主に著しく不利な契約内容になっている・地代が近隣相場よりもかなり安い(目安は相場の7割程度を下回っている)

- 地代の滞納がある・地代が供託されている

- 土地の形状が悪い

- 共有名義の不動産である(共有者全員が持分の全てを物納する場合を除く)

- 土壌汚染がある

- 違法建築物が建てられている

ただ、これらの問題点を改善するのは簡単ではありません。

期限を過ぎてしまうと、物納自体できなくなってしまいます。

そうなると、底地の収入はわずかなのに、多額の相続税を現金で支払うことになってしまうのです。

ハウス 物納できないなら、売った方が相続対策になるね

家博士 相続税評価額が高いと、売却した方が相続税は安くなる

まとめ

ここまで『相続すると損する底地は早めに売却! 底地を売却する方法とは』として、底地の相続と売却について解説しました。

相続税の対象となる高額な底地は、実売価格より相続税評価額が高くなり損をするため、売却して違う財産として相続した方がお得です。

底地の売却方法は5つあり、借地権者と協力できるかで選択肢が変わります。

底地を売却する5つの方法

●借地権者と協力できない場合

- 方法1. 底地のまま第3者へ売却する

●借地権者と協力できる場合

- 方法2. 底地を借地権者に売却する

- 方法3. 底地の一部と借地権の一部を等価交換する

- 方法4. 借地権と合わせて第3者へ売却する

- 方法5. 借地権を買い取り、底地と合わせて第3者へ売却する

あなたの底地売却が成功することを、こころよりお祈りしております!

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。