離婚の財産分与の中でも、「家と住宅ローンの財産分与」はトラブルになりやすいので要注意。

トラブルになる理由として…

- 家は今の価格が分かりにくい。

- 住宅ローンの残債が返せない場合が多い。

- 税金や登記費用が分かりにくい。

という問題があるからです。

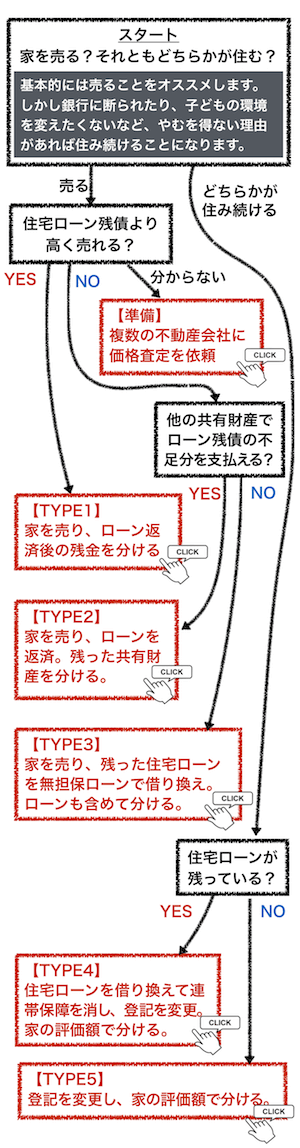

離婚で家と住宅ローンの財産分与をするときに、トラブルにならない方法をタイプ別に解説します。

家の財産分与であなたのタイプを診断

家の財産分与では、あなたのタイプによって注意点が異なります。

まずあなたがどれに当てはまるのか、診断して下さい。

結果は、下記の5タイプとそれ以前の準備段階に分かれます。

- 【タイプ1】

- 【タイプ2】

- 【タイプ3】

- 【タイプ4】

- 【タイプ5】

- 【準備】

各タイプのポイント

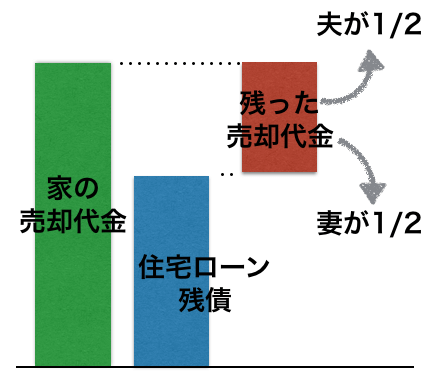

【タイプ1】家を売り、共有財産を財産分与

家を売却し、売却代金で住宅ローンが完済できるタイプです。

このタイプは、最もトラブルになりにくく、財産分与の計算も楽なのがメリット。

- 家を高く売って、残る共有財産を増やす。

- 特有財産から出した頭金は、財産分与に反映する。

家を高く売って、残る共有財産を増やす

まず家をなるべく高く売って、残る共有財産を増やしましょう。

家を高く売るためには、売却方法と不動産会社選びが大切です。

具体的な方法は、後述の「家を売る場合」で詳しく解説しています。

特有財産から出した頭金は財産分与に反映する

また頭金をどちらかの特有財産から出した場合は、財産分与に反映します。

特有財産とは、結婚前の貯金や親からの支援のこと。

頭金の精算方法は、こちらの別記事で詳しく解説しています。

離婚の財産分与では、家の頭金についてモメることがあります。計算方法を分かりやすく図解で説明します。

共有財産は等分が原則

共有財産は夫と妻で等分するのが原則。

ただし話し合いで決める離婚(協議離婚)では、2人が納得すれば財産分与の割合は自由に決められます。

財産分与については、後述の「財産分与の基礎知識」をお読み下さい。

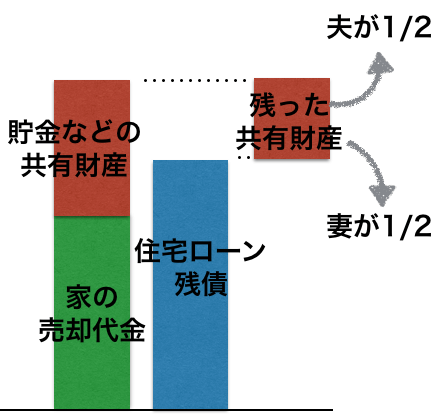

【タイプ2】家を売り、共有財産で完済し残りを財産分与

離婚で家を財産分与する時に、一番多いのが『オーバーローン』のTYPE2です。

オーバーローンとは、

家の売却代金 < 住宅ローンの残債

という状態。

家を売却するためには、住宅ローンを完済し、銀行の抵当権が外さなくてはいけません。

そこでオーバーローンの場合は、ローンの不足分を共有財産から支払います。

ローンを支払って、余った共有財産を財産分与します。

- 家を高く売って、残る共有財産を増やす。

- 住宅ローンの不足分は共有財産で補う。

- 特有財産から出した頭金は、財産分与に反映する。

家を高く売るためには、売却方法と不動産会社選びが大切です。

具体的な方法は、「家を売る場合」で詳しく解説しています。

またローンの不足分を補うためには、共有財産を使います。

共有財産について詳しくは後の「財産分与の基礎知識」をお読み下さい。

頭金をどちらかが出した場合は、財産分与に反映します。

頭金については、こちらの別記事をお読み下さい。

離婚の財産分与では、家の頭金についてモメることがあります。計算方法を分かりやすく図解で説明します。

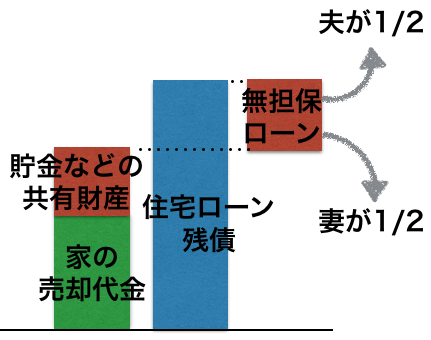

【タイプ3】家を売り、ローンを分ける

家を売った後に残る住宅ローンの不足分を、共有財産だけでは返せない場合、銀行に相談して下さい。

極端に大きな金額でなければ、銀行の無担保ローンが利用できるはずです。

無担保ローンの融資基準は、銀行により違います。

- 家を高く売って、残るローンを減らす。

- 無担保ローンも共有財産として2人で等分する。

- 住宅ローンの残りは共有財産で補う。

- 特有財産から出した頭金は、財産分与に反映する。

家を売る場合の注意点について、「家を売る場合」で詳しく解説しています。

共有財産について詳しくは後の「財産分与の基礎知識」をお読み下さい。

家を買い替える場合の住み替えローンについてはこちらの別記事をお読み下さい。

住み替えローンは、オーバーローンの家を買い替えるときに便利な方法。ただし注意点もあります。注意点と対策、そして手順をまとめました。

頭金については、こちらの別記事で解説しています。

離婚の財産分与では、家の頭金についてモメることがあります。計算方法を分かりやすく図解で説明します。

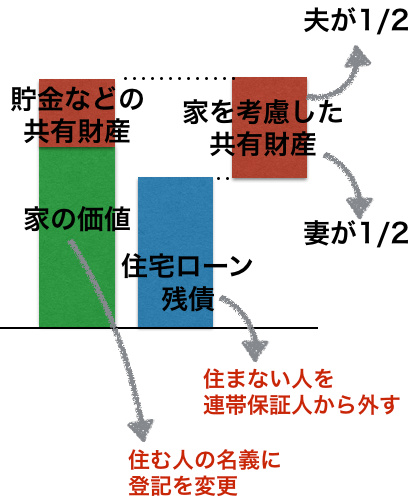

【タイプ4】家を売らないで、ローンを考慮し財産分与

離婚後も家にどちらかが残る場合は、家を考慮した共有財産を分けます。

住宅ローンの残債が多い場合は家の価値はマイナスになります。

こちらのイメージ。

離婚後も家を売らずにどちらかが住み続ける場合は、トラブルが多いので要注意。

- 家の価格を正確に把握する。

- 出て行く人を住宅ローンの連帯保証から外す。

- 不動産の所有者が変わる場合所有権移転登記が必要。

- 不動産を手放す側に譲渡所得税がかかることがある。

家を売らずにどちらかが住む場合の注意点について、「家を売らずにどちらかが住む場合」で詳しく解説しています。

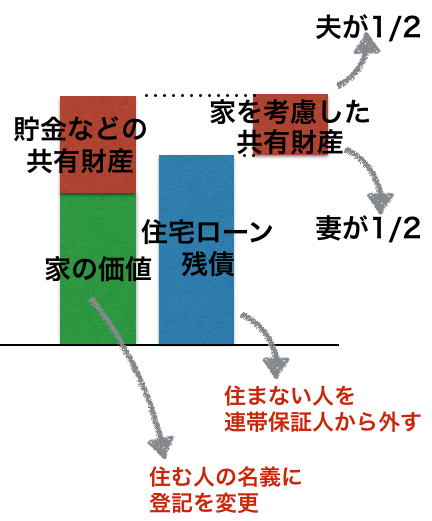

【タイプ5】家を売らないで財産分与

- 家の価格を正確に把握する。

- 不動産の所有者が変わる場合、所有権移転登記が必要。

- 不動産を手放す側に譲渡所得税がかかることがある。

家を売らずにどちらかが住む場合の注意点について、「家を売らずにどちらかが住む場合」で詳しく解説しています。

【準備】複数の不動産会社に価格査定を依頼

まず複数の不動産会社に査定を依頼しましょう。

家の査定を依頼する不動産会社は1社だけでなく、売却実績の豊富な不動産会社3〜6社に依頼した方が、正確な価格が分かります。

1社だけの見積り査定では、不動産を売る場合、売り出し価格や売却戦略が正しいのか不安になってしまいます。

不動産を売らない場合も、価格の根拠があいまいだと、離婚後に本当に価格が正しかったのかトラブルの元になります。

査定は、インターネットの一括査定サイトを利用するのが一般的。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

家を売る場合

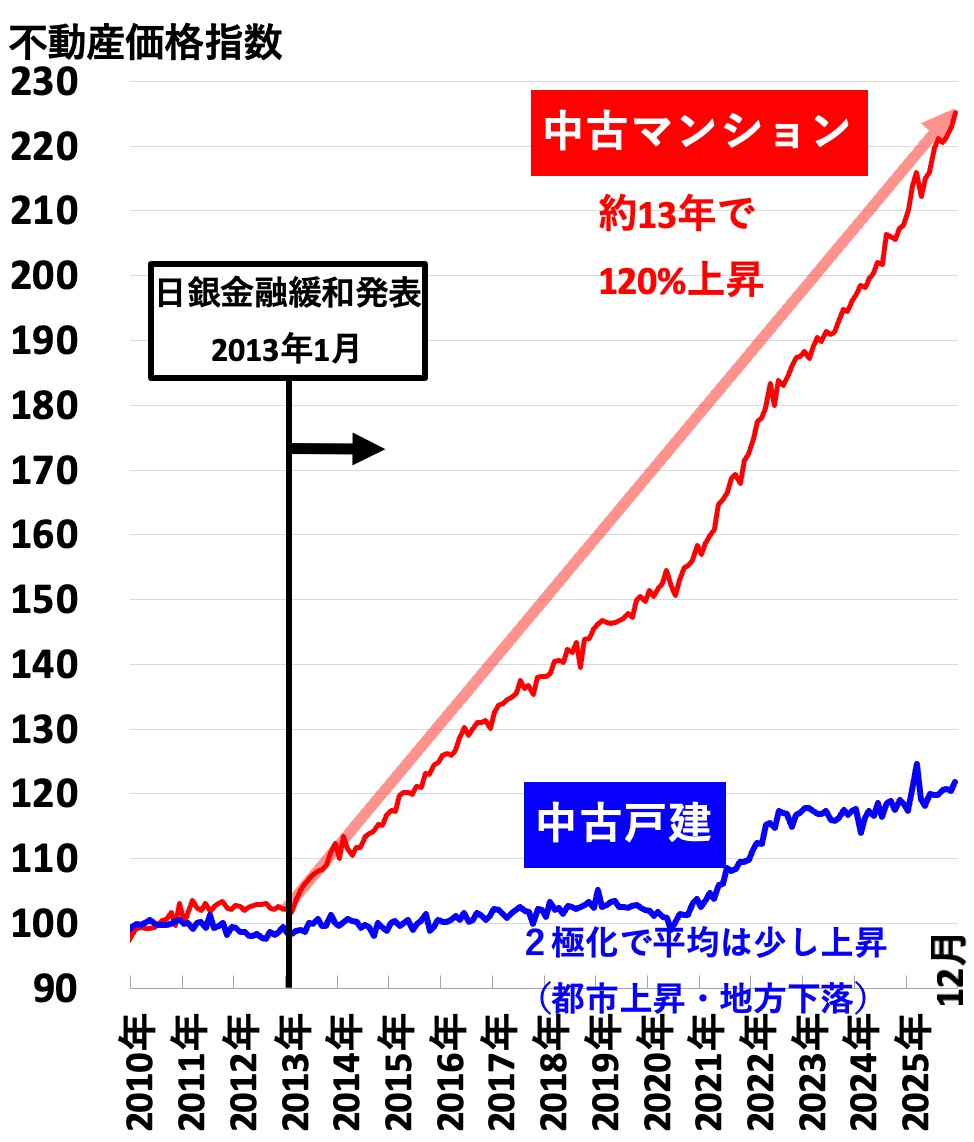

今の相場は売りどき

都心部のマンションなどを中心に、不動産相場は高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建ては上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

マンションと都市部の戸建ては売り時だといえるでしょう。

地方の戸建ては値上がりしていませんが、今後はさらに値下がりすることを考えると、やはり売り時だといえます。

スケジュールと価格のバランスで売り方を選ぶ

売却にかけられる期間(スケジュール)とどのくらい高く売りたいか(価格)のバランスで売り方が変わります。

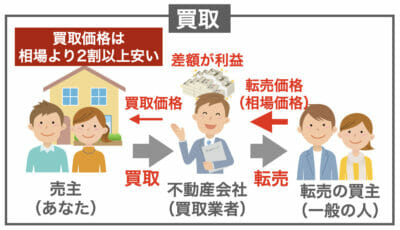

主な家の売り方

- 1.不動産会社の即時買取

- 売却期間:最短1週間程度

売却価格:相場の60%〜80% - 2.買取保証(売却保証)で売る

- 売却期間:1ヶ月〜数ヶ月

売却価格:相場の80〜120% - 3.仲介で普通に売る

- 売却期間:約1ヶ月〜1年以上(需要による)

売却価格:相場の80%〜120%

1.不動産会社の即時買取

どうしても離婚に合わせて早く売りたい場合は、不動産会社の即時買取。

しかし買取り価格は相場の6〜8割程度になってしまいます。

即時買取で少しでも高く売るためには、とにかく数多くの不動産会社に査定を依頼して、少しでも高い不動産会社を探すこと。

手間を省くなら、一括査定サイトを複数利用することで、例えば6サイト×5社=30社という具合に、多くの不動産会社に査定を依頼できます。

備考欄に「買取価格の査定希望」と書けば、買取価格を査定してくれます。

一括査定サイトはこちらを参考に選んでください。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

不動産会社による即時買取について詳しくはこちら

不動産の買取は最短1週間で売れますが価格は安くなりがち。しかし今なら高値で買取できるかもしれません。買取で高く売る4つのコツ、失敗しないための注意点を解説します。

2.買取保証(売却保証)で売る

数ヶ月の時間がかけられるのであれば、買取保証という選択肢も。

買取保証とは期間限定で売出し、期間内に家が売却できないと不動産会社が買取ってくれる保証のこと。

売出し期間中は高値で売出すチャンスもあり、売れ残っても「買取保証額」で買い取ってもらえるため安心です。

不動産会社の買取保証(売却保証)は期間限定で家を売り出すもので、売れ残る心配がありません。ただし注意点もあります。買取保証の5つの注意点、代表的な不動産会社と選び方を解説します。

一部の大手しか扱っていない

ただし買取保証は一部の大手しか扱っていません。

また小田急沿線であれば、小田急不動産、東京都心ではSREリアルティ(旧ソニー不動産)もあります。

買取保証のある大手に無料査定を依頼するなら

買取保証のある大手にまとめて無料査定を依頼するなら、すまいValueが便利。

すまいValueは大手6社で共同運営する一括査定サイトで、買取保証の大手3社にまとめて査定を依頼できるのはすまいValueしかありません。

すまいValue(すまいバリュー)はホントに安心なの?という疑問に、マンション20戸以上を売却したプロの投資家が注意点や評判を解説します!

SREリアルティは、個別に無料査定を依頼すればよいでしょう。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

3.仲介で普通に売る

価格を重視する場合は、不動産会社の仲介で普通に売ります。

注意点は、売り急がないこと。

不動産を売り急ぐと、価格を下げることになります。

査定を依頼した不動産会社には、売却期間の目安も確認して下さい。

売り出してから売却まで、マンションで平均2〜3ヶ月、一戸建てで平均3〜4ヶ月かかります。

築古で立地が悪かったり、相場より高値で売りだすと、6ヶ月以上かかる恐れもあります。

家の売却を成功するためには何を優先するかが大切。「高く売る・早く売る・楽に売る」の3つをそれぞれ考えましょう。

住宅ローンが残るオーバーローンで売る方法

家を売った金額だけでは住宅ローンが返せない場合(オーバーローン)で家を売るためには、他の共有財産で補う必要があります。

オーバーローンの解決方法は、次のいずれか。

オーバーローンの解決方法

- 1.不足分を貯金など他の共有財産を充てるなどして補う。

- 2.家を買い換える場合は、「住み替えローン」で新しい住宅ローンに不足分をまとめる。

- 3.不足分を無担保ローンとして借り換える。(場合によっては任意売却扱い)

特に2,3はなるべく早く銀行に相談します。

できれば今の銀行で、住み替えローンや無担保ローンを借りるほうが、手続きや金利面で有利でしょう。

しかし他にローンがあったり、すでにローンを滞納しているなどで、無担保ローンを借りるのが厳しい場合は、任意売却になります。

銀行の主導で不動産会社が不動産を売却し、売却代金で不足する残りのローンを債務整理する方法。

ローンは残り、無理のない返済プランにリスケ(リスケジューリング)することになります。

他に、銀行に任せるのではなく、任意売却を専門とする不動産会社へ、あなたから依頼する方法もあります。

この場合も結局は銀行の同意が必要で、ローンも残るため、大きな違いはありません。

任意売却について詳しくはこちら

任意売却について、単なる宣伝ではない本当の注意点や、それでも選ぶ場合のメリット、競売との違いなどを分かりやすくまとめました。

任意売却の専門業者として、例えばこちらがあります。

⇒住宅ローン滞納問題相談室![]()

同時に一括査定サービスなどで、他の不動産会社にも査定を依頼してみて下さい。

もしかしたらもっと高い価格で売れる可能性もあります。

大手の運営する一括査定サイトとして主要なものは、

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

もし離婚後に新しい住宅を購入することが決まっているなら、住み替えローンを利用する方法もあります。

住み替えローンは、オーバーローンの家を買い替えるときに便利な方法。ただし注意点もあります。注意点と対策、そして手順をまとめました。

オーバーローンの場合、税金が戻ってくる場合もあるので、不動産会社に聞いてみて下さい。

自分で調べる場合はこちら

家を売っても住宅ローンが返せないオーバーローンでは、損失の一部が税金が戻ります。確定申告で少しでも損失を取り戻しましょう。

マンションを売却するためには、売却代金などで住宅ローンを完済する必要があります。

住宅ローンを完済して、マンションの抵当権を抹消しないと、マンションの売買ができません。

抵当権とは、ローンが返済できなくなった場合に「購入したマンションがローンを組んだ金融機関のものになる権利」のこと。

金融機関は住宅ローンの担保として、マンションに抵当権を設定しているのです。

家を売らずにどちらかが住む場合

離婚後も家を売らずにどちらかが住み続ける場合はトラブルになりやすく、注意点が多くあります。

注意点はこちら。

- 家の価格は慎重に決める

- 離婚後は住宅ローンの連帯保証を外す

- 離婚後で名義変更する場合は、税金を考慮する。

- 慰謝料や養育費的な意味合いでは贈与税がかかる

- 離婚後に不動産の名義を共有にしない

それぞれ解説します。

注意点1. 家の価格は慎重に決める

家の価格を決めるときは、お互いが納得できるように慎重に決めましょう。

なぜなら家を売らない場合、家の価格がはっきり分からないため、離婚後にトラブルになりがちなため。

もっと高いんじゃないか?

もっと安いでしょ!

という意見の違いで離婚後トラブルになるのです。

家の価格を決める方法として、次の2つがあります。

- 不動産鑑定士の鑑定

- 複数の不動産会社の査定価格

不動産鑑定士は費用がかかり、鑑定士によって価格差がある

不動産鑑定士に依頼すると手数料が必要で、普通の住宅でも20万円以上、1億円を超えるような不動産は60万円以上かかります。

また鑑定士によって価格差があるため、トラブルが確実に防げるわけでもありません。

できれば、数人の鑑定士に価格調査を依頼して、平均値を取るほうが確実でしょう。

鑑定士の鑑定は、どちらかといえば裁判や調停で、法的な根拠に利用する場合に向いている方法です。

個人が不動産の鑑定評価(査定)を不動産鑑定士に依頼する場合、「不動産鑑定評価」と「価格調査」の2種類があります。それぞれの違い、不動産鑑定士を探す方法や費用の相場について分かりやすくまとめました。

大手不動産会社の査定価格を平均する方が納得しやすい

普通の協議離婚(お互いの話し合いの離婚)では、大手不動産会社の査定価格を平均する方が良いでしょう。

複数の大手不動産会社に査定を依頼し、平均値を使うことで、価格の信頼性が高まります。

不動産会社の心当たりが無ければ、一括査定サイトを利用すると便利です。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

注意点2. 離婚後は住宅ローンの連帯保証を外す

離婚後は、住宅ローンの連帯保証を外しましょう。

もし離婚後に家に住んでいない人がローン返済を続けると、いつか滞納してトラブルになる恐れがあります。

また家に住んでいない人が連帯保証している場合も同じ。

住んでいる人がローンを滞納したら、連帯保証人が代わりにローンを返済しなくてはいけません。

離婚後に家に住まない人は、住宅ローンの連帯保障から外した方がトラブルは避けられます。

公正証書で連帯保証を打ち消すという方法もありますが、滞納してトラブルになると裁判や調整になるので大変です。

連帯保証人を外すためにはローンの借換えが必要

住宅ローンから連帯保証を外すためには、ローンの借り換えが必要です。

ただしローンの借換えでは、金利や融資限度額が変わってしまう恐れがあります。

例えば離婚で世帯年収が減ると、融資限度額が減り、今のローンを借り換えできないケースも。

ローンの借換えができない場合は、家を売ったほうが離婚後のトラブルを避けられます。

ローンが借り換えできないということは、そもそも収入に対して返済額が多すぎるということ。

借り換えせずに連帯保証にしても、いずれは生活が破綻して、家を手放す恐れがあります。

住宅ローンが払えない場合の解決方法には6つあり、最適な方法を選ぶことが大切。診断チャートで簡単に分かります。

注意点3. 不動産の名義を変更する場合は税金を考慮する

不動産の名義を変更する場合は、支払う税金と費用があるので、全て計算して財産分与に考慮しましょう。

具体的には次の税金と費用がかかります。

登録免許税と登記費用が必要

不動産の所有者名義を変更するためには、所有権移転登記が必要です。

所有権移転登記をするためには登録免許税が必要。

登録免許税の金額は、固定資産税評価額の2.0%です。

毎年支払っている固定資産税の納税通知書を見ると、固定資産税評価額が分かります。

また所有権移転登記は、勉強すれば自分でもできますが、司法書士に依頼したほうが確実。

司法書士に依頼するための登記費用が別途3万円〜8万円程度必要です。

固定資産税・都市計画税

きちんと費用を計算する場合は、固定資産税・都市計画税も考慮します。

固定資産税と都市計画税は、1月1日時点の所有者に請求されます。

だから所有権を移転する日付の日割り計算で、不動産を受け取る側が固定資産税・都市計画税を支払います。

【参考】東京都主税局 固定資産税・都市計画税

不動産取得税

不動産取得税は国税ではなくて、地方税。

だから都道府県によって、微妙に判断が違います。

離婚で不動産を分与する場合、不動産取得税が必要かどうかの判断は微妙なので、都道府県の税事務所に確認して下さい。

基本的には、共有財産を財産分与するだけの場合、不動産取得税は免除されます。

ただし機械的に納税通知書が所有権移転登記の数ヶ月後に送られてくるので、納税通知書と離婚協議書などを持参して、都道府県税事務所へ行き、事情を説明する必要があります。

また不動産の財産分与が慰謝料や養育費の意味合いだった場合は、不動産取得税を納税しなくてはいけません。

この判断はかなり微妙になります。

明確なルールはありません。

不動産取得税は、固定資産税評価額の3〜4%。

軽減措置の対象だと1.5〜2.0%です。

【参考】東京都主税局 不動産取得税

譲渡所得税

不動産を手放す人には譲渡所得税がかかります。

譲渡所得税は不動産の購入価格から減価償却費を差し引いた金額より、不動産が値上がりしている場合にかかる税金です。

取得費 :約1300万円(減価償却を考慮し換算)

現在の査定金額:3000万円

譲渡所得 :3000万円―1300万円=1700万円

譲渡所得税 :1700万円×20.315%=約345万円

離婚で不動産を失うのに、こんなにも税金がかかるのですね。

譲渡所得税を知らずに、離婚後トラブルになることもよくあります。

【参考】国税庁・No.3114 離婚して土地建物などを渡したとき

譲渡所得には特別控除があります。

離婚成立後に譲渡した場合は、居住用不動産であれば3,000万円までは特別控除を受けることができます。

親族以外への譲渡という条件があるので、離婚成立後の譲渡でしか適用できません。

【参考】国税庁・No.3302 マイホームを売ったときの特例

注意点4. 慰謝料や養育費的な意味合いでは贈与税がかかる

贈与税は、明らかに共有財産の分与より多い金額が分与された場合に、その多い分に課税されます。

普通に分与している分には心配する必要はありませんが、慰謝料や養育費の意味合いで多めに分与した場合は、贈与税の対象になります。

分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多過ぎる場合

この場合は、その多過ぎる部分に贈与税がかかることになります。

注意点5. 不動産の名義を共有にしない

不動産を財産分与の割合に応じて、離婚後も共有するという方もまれにいます。

家が分割できたり土地を分筆できる場合など、特殊なケースでは不動産を分けて離婚後も所有できます。

これは特殊な事情がない限りおすすめできません。

所有権が複雑になると、後で売却するときに売却価格が安くなる原因になります。

共有名義の不動産を売却する4つの方法について、それぞれコツや注意点を分かりやすくまとめました。

【基礎知識】離婚の財産分与を詳しく解説

財産分与についてもう少し詳しく知りたい人のために、離婚の財産分与の基礎知識について詳しく解説します。

離婚と財産分与

(1)離婚の種類

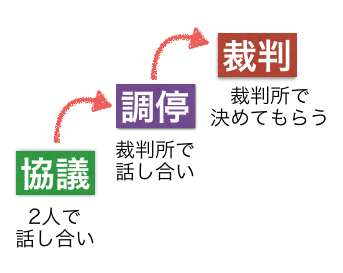

離婚といっても、離婚方法には3種類あります。

- 「協議離婚」←9割がこれ

- 離婚の9割は協議離婚です。協議離婚とは、二人の話し合い(協議)だけで決める離婚。離婚届に署名捺印し市区町村の役所へ提出すれば離婚が成立します。離婚の条件などがあれば、念書や公正証書で残します。

- 「調停離婚」

- 2人の協議だけで離婚や親権が決められない場合は、裁判所に2人の間に入ってもらい話し合う「調停離婚」になります。

- 「裁判離婚」

- 調停で合意に至らなかった場合は、裁判で互いの主張を争う「裁判離婚」になります。

(2)親権はセット

離婚で最ももめるのは子供の親権。大切なことですから、親権と離婚はセットで決めなくてはいけません。

話し合いで決まらない場合は、裁判所で調停に。それでも決まらない場合は裁判で決めることになります。

(3)財産分与は分けても良い

離婚と財産分与は、別の問題として分けて決めることが可能です。調停や裁判で「離婚と親権」が決まってから、別に「財産分与」だけについて話し合うことができます。

財産分与の基礎知識

財産分与についての基礎知識です。

(1)共有財産と特有財産

財産分与では、夫婦で共有する「共有財産」を分けます。共有財産は、例えばこのようなものです。

- 婚姻期間中の貯金、保険、金融資産

- 婚姻期間中に購入した不動産とその住宅ローン

- 婚姻期間中に購入した車とその自動車ローン

- その他婚姻期間中の収入で購入した資産

- 結婚生活のための借入金

共有財産の計算は、別居開始の時点が基準になります。例えば、離婚前に1年間別居していた場合は、離婚時ではなく1年前の借入金を基準にします。

別居期間中の生活費は、婚姻費用分担で別に分けることになります。婚姻費用分担は算定表で計算できます。

婚姻費用分担の算出表

夫婦で共有する共有財産に対して、個人の所有する財産は「特有財産」になり、財産分与の対象になりません。例えばこのようなものです。

- 結婚前の個人の貯金、保険、金融資産

- 結婚前に個人で購入した不動産とその住宅ローン

- 結婚前に購入した車とその自動車ローン

- その他結婚前の収入で購入した資産

- 結婚生活以外の趣味やギャンブルなど個人的消費のための借入金

- 結婚期間中に相続や贈与などで個人的に受け取った資産

(2)清算・扶養・慰謝料の3種類

財産分与には3種類あります。

- ●清算的財産分与

- 婚姻後に形成された共有財産を分けること。

- ●扶養的財産分与

- 清算的財産分与や慰謝料とは別に、離婚後の経済状況が十分で無い場合に2〜3年間程度の生活費を援助するもの

- ●慰謝料的財産分与

- 慰謝料的な意味合いを含めて支払われるもの。

(3) 原則2分の1ルール

清算的財産分与では「原則2分の1ルール」というものがあり、共有財産を夫と妻で平等に分けるのが原則です。妻が専業主婦で無収入だった場合も同じ。半分を受け取る権利があります。

(4)年金

結婚期間中に支払った年金(公的年金)については、専業主婦でも支払った金額の半分に権利があります。この権利を分割する方法には2種類あります。

- 3号分割:平成20年4月1日以降に支払った年金については自動的に分割される。

- 合意分割:平成20年4月1日以前に支払った年金については年金分割請求手続きが必要。

企業年金などは、分割することができません。退職金と合わせて、二人の話し合いで決めることになります。

(5)退職金

退職金は、婚姻期間中に該当する金額を共有財産として分割する事が一般的です。次のような計算になります。

退職金 × (婚姻年数/就職年数)

37年間働いて得た退職金2500万円。婚姻期間を20年とすると、

2500万円×(20年/37年)=1,351万円

1,351万円が共有財産となります。

退職金で問題になるのは、何年先に受け取る退職金まで財産分与が請求できるのかということ。過去の判例では8年後に受領予定の退職金に対して、財産分与が認められた判例があります。

(6)財産分与は離婚の後でも良い、時効は2年

財産分与は離婚の後で決めることができます。ただし離婚後2年を超えると財産分与の請求権が時効になるので、2年以内に協議をする必要があります。

(7)協議では協議書や公正証書

財産分与を協議で決めた場合は、必ず協議書を1部ずつ作成し、互いに保管しましょう。協議書よりも公正証書(強制執行認諾文言付公正証書)を作るほうが、法的な効力が強くなります。

将来何があるか分かりませんので、なるべく公正証書の方が良いでしょう。

(8)調停では裁判所が決める

協議で同意出来ない場合は、裁判所に調停を申し立てます。協議離婚でも、財産分与のみ調停を申し立てことが出来ます。

調停で合意に至らなかった場合は、調停の取り下げがされない限り、審判手続きに移行されます。審判とは家庭裁判所が職権で審理をして、裁判所の判断を下すこと。財産分与も裁判所が分与額を決めます。審判は判決と同様の効力があり、強制執行の手続を取ることも可能。財産分与は、乙類審判事項とされており裁判は出来ません。

財産分与の手順

(1)共有財産のリストアップ

先ず共有財産をリストアップします。特有財産はきちんと計算して分けましょう。不動産購入の頭金に特有財産を使った場合も、控除を忘れずに。自動車や住宅のローンも忘れずにリストアップします。

(2)共有財産の総額を計算

リストアップされた共有財産の総額を計算します。

(3)財産分与額を計算式から算出

共有財産の総額から分与額を算出します。共有財産の財産分与には「原則2分の1ルール」があるので、基本的には2分の1に等分します。慰謝料として分ける場合は、2分の1から慰謝料分として配分します。

(4)最後に具体的な分与の方法を決める

分与する金額が決まったら、その金額に該当する共有財産をそれぞれに配分します。

こんなケースは?

(1)借地の上の建物は手続きが必要?

借地契約によりますが、通常は名義の変更に地主の承諾が必要です。

(2)内縁の妻でも財産分与はある?

内縁の妻でも財産分与はあります。家事審判法17条の「その他一般に家庭に関する事件」として扱われ、解消する際には「婚姻外男女関係調停事件」という調停事件になります。

(3)勝手に財産を処分されないためには

調停前に家庭裁判所に上申書を提出し、相手方に対して勝手に処分をしないように命じてもらう事ができます。財産分与を請求する審判を申し立てた場合は、同時に審判前の保全処分を申し立てる方法があります。

地方裁判所に仮処分の申し立てをする方法もありますが、保証金が高額なのであまり現実的ではありません。

住宅ローンが残っている不動産は共有財産?

住宅ローンの残っている不動産は、不動産も住宅ローンも、夫婦が結婚後に婚姻生活を送るために築いた財産。だから、住宅ローンも不動産も共有財産になります。

共有財産とは、二人が同居中に築いた財産のこと。離婚の財産分与では、この共有財産を分与します。

共有財産を分与する割合は、夫と妻で平等に分けるのが原則。これは「原則2分の1ルール」と呼ばれます。妻が専業主婦で、婚姻期間中に収入がなかったとしても、共有財産の1/2を受け取る権利があります。

住宅ローンが残っている不動産の価値

共有財産として、住宅ローンが残っている不動産の価値は、次のように考えます。

(①不動産の時価)

ー(②住宅ローンの残債)

ー(③特有財産分)

ー(④譲渡費用及び税金)

= 住宅ローンの残っている不動産の価値

それぞれを詳しく見ていきます。

①不動産の時価

不動産の価格は相場や築年数によって変動するので、離婚時の時価で評価します。

時価の算出は、複数の大手不動産会社に見積り査定を依頼して、その査定価格の平均を時価にします。

見積り査定は、インターネットの一括見積り査定サイトを利用すると良いでしょう。

別居中や離婚後、財産分与の前に不動産を売却した場合は、実際の売却価格を時価とします。

②住宅ローンの残債

住宅ローンの残債は、同居終了時点を基準にします。銀行から定期的に送ってくる返済表を見ると残債の金額が分かります。不明な場合は銀行に聞けば教えてくれます。

③特有財産分

特有財産とは、共有財産ではないどちらか個人が所有する財産。具体的にはこのようなものです。

- 結婚前からお互いが所有する財産

- 結婚後に相続や贈与で個人として受け取った財産

- ギャンブルや趣味など個人的な浪費のための借入金

不動産を購入する際に、夫婦どちらかの特有財産を頭金に使った場合、その分を共有財産から控除して元の所有者の特有財産とします。ローンの繰越返済に特有財産を使用した場合も同じです。

④譲渡費用及び税金

不動産を譲渡することで発生する費用及び税金は平等に負担するので、共有財産からあらかじめ控除します。

- ●その年の固定資産税及び都市計画税の残金

- 固定資産税及び都市計画税は、その年の1月1日時点の所有者が支払います。だから、譲渡した日以降の固定資産税及び都市計画税を、譲渡された方が支払います。厳密には日割りで精算しますが、どこまで細かく計算するかは、話し合いで決めて下さい。

- ●不動産取得税

- 基本的にはこの式で計算できます。都道府県により建物の控除額が異なります。

【建物】 (固定資産税評価額-控除額)×3%

控除額は都道府県税事務所のサイトで確認できます。※ただし軽減は下記の要件であること。- 買主の居住用又はセカンドハウス用としての取得。

- 課税床面積が50m2〜240m2以下。

- 昭和57年以降に建築されたもの、又は新耐震など適合証明などがあるもの。

【土地】 (固定資産税評価額×1/2×3%)−控除額(下記A又はBの多い金額)

A=45,000円

B=(土地1m2当たりの固定資産税評価額×1/2)×(課税床面積×2)×3%※ただし軽減は下記の要件であること。- 上記「建物」の軽減の要件を満たすこと

- 土地先行や建物先行で取得した場合は、1年以内の残りを取得すること

- ●登録免許税

- 固定資産税評価額×2%

- ●司法書士費用

- 不動産登記の司法書士費用です。約3〜5万円

- ●住宅ローンの名義変更等の費用

- これは銀行によって違います。連帯保証人の変更を拒否されるケースも多いので、必ず銀行に問い合わせて下さい。

売却の諸費用についてはこちらも参考に

家を売るときの費用、税金を徹底解説しました! 知っておくとお得な裏技もあり。

担保割れで売却する方法についてはこちらも参考に

家を売ってもローンの残債が全て返せない…。オーバーローンを解決するための7つの方法を解説します。

まとめ

離婚でもめない不動産の財産分与のポイントをまとめると…

- 出来れば不動産を売却して現金で分与する。

- 売却は急がず迅速に。一括見積りなどを上手く利用する。

- 不動産のまま分与するときは双方の納得した金額で。税金と諸費用もしっかり確認。

不動産を少しでも良い条件で売却するコツは『急がないこと』です。

不動産価格は、日銀の異次元金融緩和により大きく値上がりしました。

しかし日銀の異次元金融緩和は2024年3月に終了。

今後は住宅ローン金利が上昇し、不動産には下落圧力となります。

いずれ売る予定なら、今売る方が高く売れるかもしれません。

迷っている場合は、とりあえず今の家の価格を確認してみてはいかがでしょうか。

あなたに最適な選択肢が見つかることを、心よりお祈りしております!

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。