「住宅ローンが払えないけど、どうすれば良い?」

住宅ローンの滞納でお悩みですね。

確かに住宅ローンを払えないまま、銀行からの連絡を無視しつづけると、7ヶ月〜1年後には競売で家を失います。

しかし正しく対応すれば競売は避けられます。

この記事では、住宅ローンが払えない場合に、あなたがどうすればよいのか、あなたの状態に合った正しい解決策を解説します。

またとりあえず知っておきたい3つの注意点、滞納を続けた場合どうなるかも解説。

あなたの問題が解決するために、この記事がお役に立てば幸いです。

競売を止めるには2つの方法があります。利用するための条件や具体的な方法について、分かりやすく解説します。

ハウス

ハウス なんか難しそう…

家博士

家博士 まず診断チャートでチェックしてみよう

この記事のもくじ

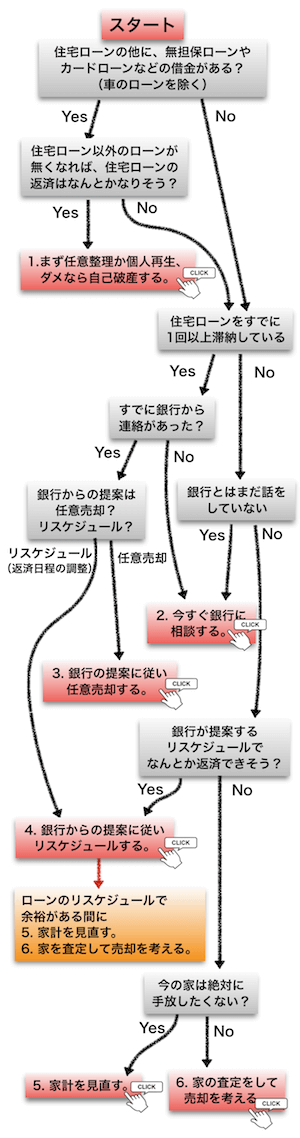

住宅ローンが払えない場合の診断チャート

最終的に、次の解決策のいずれかを選ぶことになります。

- 1. まず任意整理か個人再生、ダメなら自己破産する

- 2. 今すぐ銀行に相談する

- 3. 銀行の提案に従い任意売却する

- 4. 銀行からの提案にしたがいリスケジュール(リスケ)

- 5. 家計を見直す

- 6. 家の査定をして売却を考える

ハウス なんだか難しい言葉があって、読む気しないよ。

家博士 大丈夫。

言葉は難しいけど、どれも専門家に相談すれば教えてもらえるから。

それぞれ解説する前にまず3つだけ注意点を知っておこう。

とりあえず知っておきたい3つの注意点

注意点1. 他のローンで住宅ローンを払わない

住宅ローンを払えない時、無担保ローンなど別の借金で返すことは絶対に止めてください。

なぜなら無担保ローンなど別の借金で住宅ローンを返済すると、逆に借金が増えるため。

住宅ローン以外の借金は金利が極端に高く、借金返済の負担が逆に増えるのです。

家を手放したくないために一時しのぎのローンを利用しても、結局は家を手放すことになります。

注意点2. 税金は優先して支払う

自己破産すると借金を返さなくても済むようになりますが、固定資産税や都市計画税などの税金は別。

自己破産しても、滞納した税金は免除されず残ります。

ローンと比べると税金の督促は弱いため、つい税金の支払いを後回しにしがち。

しかし税金こそ、優先して支払いましょう。

なお、自治体では納税が難しい場合の納税相談も受け付けています。

納税の猶予や分納といった措置が受けられる事もあるので、まずは相談してみましょう。

注意点3. 公正証書に署名捺印しない

公正証書に署名捺印すると、債権者に給与や貯金などの「動産」を差し押さえられてしまいます。

逆に公正証書に署名さえしなければ、これらを差し押さえされる可能性はかなり低いでしょう。

なぜなら動産を差し押さえるためには「債務名義」という書類が必要だから。

【参考】裁判所・債務名義に基づく差押え

公正証書はその債務名義として、最も手軽な方法です。

家博士 債務名義は公正証書以外にも、裁判や調停などがあるんだ。

でも、裁判・調停は時間と費用がかかるうえ、裁判中に動産を処分されるリスクもある。

だから、あまり行われないんだ

ハウス 公正証書なら時間も手間もかけずに債務名義が準備できるわけだ。

言われるがまま署名捺印しないよう、注意しないといけないね

次に住宅ローン滞納の解決策をそれぞれ解説します。

解決方法1. まず任意整理か個人再生、ダメなら自己破産

住宅ローンの他にローンが多い場合はこれ

住宅ローンの他にローンが多く、そのローンさえ無くなれば住宅ローンが返済できる場合は、

のどれかを選びます。

いずれも厳しい場合は、自己破産になります。

ハウス 破産とか、なんかイヤだなー

家博士 大丈夫。どれもローンから開放される、すごい助かる制度だよ。

それぞれの違いと注意点を整理

「任意整理」は直接交渉する方法

任意整理とは、裁判所は関与せずに借金の支払い先(債権者)と直接交渉して、借金の返済を軽くする方法です。

借金がどの程度軽くなるかの目安としてはこちら。

- 今後の利子が無くなる。

- 残っている元本のみを3年〜5年の分割払いで返済する。

あくまで借金の元本は返済することが一般的です。

場合によっては、複数のローンを一本化して1箇所にまとめることもあります。

- 住宅ローンや自動車ローンなどは関係なく、それぞれのローン別に交渉できる。

- 裁判所を介さないので、解決が早い。

- 昔のグレーゾーン金利など過払いした借金があれば、払い過ぎたお金が戻ってくる。

- バイトでも良いので、ある程度の収入がないと交渉できない。

- ローンの債権者が交渉に応じない場合がある。

- 自動車ローンなど担保があると、担保がとられてしまう。

- ローンを返せなかったことが信用情報機関に記録され、クレジットカード作成や新たなローンを組むことが約5年できなくなる。

- ローンの連帯保証人がいると、保証人も任意整理しなくてはいけないのでブラックリストに載ってしまい、迷惑がかかる。

- 個人再生や自己破産に比べると、負担があまり軽くならない。

- 司法書士・弁護士に依頼する費用がかかる。

任意整理は、弁護士・司法書士に依頼し、費用の目安は着手金として1社あたり2〜3万円。

調整が無事に済めば、成功報酬として減額分の10%程度を支払います。

ハウス 直接交渉なんて難しそう…

家博士 実際の交渉は、専門家にお任せできるから大丈夫だよ

「特定調停」は裁判所の元で公平に話し合い

特定調停は、簡易裁判所が間に入り、債権者とあなた(債務者)の話し合いを仲裁する方法。

任意整理と似ていますが、裁判所が関与する点が異なります。

費用は任意整理より安く数千円で済みますが、書類作成や平日の出廷など手間がかかります。

出廷回数は月に1回のペースで、3〜4回程度。

借入先が多いと出廷回数が増える事もあります。

ハウス 費用をかけずにやるか、手間をかけずにやるかの違いって感じかな

家博士 そうだね。

ただ特定調停だと公平な立場で簡易裁判所が判断するから、申し立てが取り下げられたり、個人再生・自己破産になる場合もあるんだ

2020年度の特定調停2,423件のうち、半数以上が調停に代わる決定(個人再生や自己破産)になっています。

- 成立: 14%(349件)

- 不成立: 9%(218件)

- 調停に代わる決定: 53%(1,284件)

- 取り下げ・調停なし: 23%(549件)

【参考】裁判所司法統計・調停既済事件数―事件の種類及び終局区分別

「個人再生」は裁判所が間に入り効果は大きい

個人再生とは、裁判所を介してローンを大幅に圧縮するものです。

ただし個人再生の条件として、住宅ローン以外のローン総額が5,000万円以下という条件があります。

【個人再生後の借金の目安】

| 借金の総額 (住宅ローンなどを除く) |

個人再生後に残る借金 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万〜500万円 | 100万円 |

| 500万〜1500万円 | 借金額の1/5 |

| 1500万〜3000万円 | 300万円 |

| 3000万〜5000万円 | 借金額の1/10 |

※小規模個人再生の場合(民事再生法 第13章より)

- 住宅ローンは別扱いになるので、家を手放す必要がない。

- 「住宅ローンに関する特則」を利用すると家を守ることができる。

- 借金が大幅に圧縮できる。

- 借金が一部残り、住宅ローンは今まで通り支払うことになる

- ローンを返せなかったことが信用情報機関に記録され、クレジットカード作成や新たなローンを組むことが5年〜10年できなくなる。

- ローンの保証人がいると、保証人に請求がいくので迷惑がかかる。

- 車のローンが残っている場合は、車を引き上げられる

- 滞納している税金は減額されない。

- ギャンブルや浪費が原因の借金では、個人再生後の支払い額が増える場合がある。

- 官報に氏名と住所が載る。

- バイトでも良いので、ある程度の収入を得る見込みが必要。

- 裁判所と弁護士に支払う費用がかかる。

費用の目安としては、裁判所へ支払う費用が18〜28万円程度。

また弁護士・司法書士報酬として20〜60万円程度必要です。

家博士 個人再生の方が大幅に借金が減額されるけど、利用には制限も多いんだ

「自己破産」は裁判所で全てのローンが免除される

自己破産は、裁判所で全ての借金(債務)を免除してもらうこと。

基本的に20万円以上の価値がある財産は、全て失います。

家は競売にかけられますが、競売期間中(約7ヶ月)はそのまま住み続けられます。

- 借金が全て無くなる。

- 20万円以下の価値の物は手元に残る。

- 会社をクビになったりすることはない。将来の年金も普通に受け取れる。選挙権なども失わない。

- ギャンブルや浪費が原因の借金は、自己破産できない。

- ローンを返せなかったことが信用情報機関に記録され、クレジットカード作成や新たなローンを組むことが約7年できなくなる。

- ローンの連帯保証人がいると、保証人に請求がいくので迷惑がかかる。

- 20万円以上の価値があるものは全て失う。(保険、貯金、高価な持ち物など)

- 滞納している税金は減額されない。

- 官報に氏名と住所が載る。

- 家は競売にかけられるため、約7ヶ月は無料で住めるが、遅くとも約9ヶ月後には追い出される。

- 破産開始決定から免責決定までの期間(約1年)は、警備会社の警備員や士業、会社役員など職業の制限がある。

いずれも専門家に依頼する

任意整理・個人再生・自己破産は、司法書士や弁護士に依頼します。

依頼するために費用は必要ですが、後払いも分割払いも可能。

相談は無料なので、まず相談してみましょう。

ネットで検索すれば色々な事務所があります。

最適な事務所を紹介してくれるこちらのサービスもあります。

⇒![]() 日本法規情報「債務整理サポート」

日本法規情報「債務整理サポート」

ハウス 先ず相談した方が良いってことだね

家博士 救済してくれる法律が色々あるから、専門家に相談してみるといいよ。

相談だけなら無料だし。

また公的機関として、弁護士などを紹介してくれる法テラスもあります。

法テラスでは、弁護士費用を借りることも可能です。

⇒法テラス

自己破産するなら競売後の方が有利

もし自己破産するのであれば、先に競売で家を売却してから手続きに入る方が有利になることが多いでしょう。

理由は主に2つ。

理由1. 競売中は無料で家に住み続けられるため

競売中は無料で家に住み続けることができます。

ハウス どれくらいの期間、住み続けられるの?

家博士 立地や物件にもよるけれど、10ヶ月〜1年程度は無料で住み続けられるよ

田舎など不人気物件で買受人が現れない場合は、そのまま住み続けられる可能性もあります。

一方、「競売より高く売れそうだから」と任意売却してしまうと、3ヶ月未満で退去することに。

そうなると次の家を探す必要も出てくるため、自己破産の場合は競売の方が良いことになります。

理由2. 家などの財産がない方が申立金が安くなるため

2つ目の理由は、競売後で家などの財産がない方が申立金が安くなるため。

競売後であれば同時廃止事件扱いとなり、申立金は1〜3万円程度。

しかし、競売前だと少額管財事件扱いとなり、申立金は最低でも20万円〜となります。

ただし、オーバーローンの場合(家の売却価格がローン残額より安い場合)は、競売前でも同時廃止事件扱いにしてくれる事も。

これは各裁判所の判断となるため、まずは弁護士など専門家か、管轄の裁判所に相談してみると良いでしょう。

解決方法2. 今すぐ銀行に相談する

住宅ローンの返済が厳しいと感じたら、すぐに住宅ローンを借りている銀行に相談することが大切です。

相談する時期は、できれば返済を滞納する前がベストですが、滞納した後でも早いほど良い結果になります。

この時点では、銀行はローンのリスケジュール(返済プラン変更)など救済措置をしてくれます。

リスケジュールについては、この後の「4.銀行からの提案にしたがいリスケジュール」で解説しています。

住宅ローンが支払えないと、銀行の連絡から逃げたくなりますが、これは全く逆効果。

銀行も融資事故(住宅ローンの滞納)を避けたいので、解決策の相談には積極的に対応してくれます。

ハウス でも銀行からの電話とか、怖いよね。

家博士 なんとなく怖いと想像しちゃうけど、実際に話すと全然大丈夫だよ。

銀行の人も、仕事だから仕方なく電話してるだけだからね。

解決方法3. 銀行の提案に従い任意売却する

住宅ローンの滞納が深刻で、すでに代位弁済(借金の相手が銀行ではなく保証会社や債権回収会社(サービサー)に変わること)の後であれば、任意売却か競売になります。

あなたが保証会社ときちんと話をすれば「任意売却」できる可能性があります。

あなたが話し合いを拒否したり、保証会社が任意売却を認めない場合は、「競売」になります。

ハウス 任意売却と競売はどちらが良いの?

家博士 後で自己破産する予定でないかぎり、任意売却の方が良いよ。

任意売却に詳しい不動産会社へ相談してみよう。

- 引越しのスケジュールがたちやすい。

- 裁判所などが関係しないので、家を普通に売るのと同じ様に売れる。

- 競売より高く売れるので、残りの借金が少なくなる。

- 保障会社と良好な関係で話し合いができるので、残りのローン交渉でも有利。

- 競売よりも早く、1〜3ヶ月で家を出ることになる

- 家を売った代金で返済できず残った住宅ローンは、無担保ローンとして残る。

- 連帯保証人の同意が必要。

- 売却時の売り出し価格決定、買い手との売却価格交渉など、債権者の同意が必要。

任意売却について詳しくはこちらで解説しています。

任意売却について、単なる宣伝ではない本当の注意点や、それでも選ぶ場合のメリット、競売との違いなどを分かりやすくまとめました。

一方で競売のメリットは、任意売却より長く住めるということくらいです。

- 家を売った代金で返済できず残った住宅ローンは、無担保ローンとして残る。

- 競売期間中(約7ヶ月)も遅延損害金14%〜14.6%がかかり、結局ローン残債が1割近く増える。

- 任意売却より3割〜5割安い価格で売ることになるので、残りのローンが多くなる。

- 裁判所から通知が来たり、裁判所の調査官が訪問するので、心が消耗する。

- 競売の入札者が近所に聞き込みするので、近所に知られやすい。

- 連帯保証人がいれば、請求が連帯保証人にいってしまい、迷惑がかかる。

競売については、こちらで解説しています。

競売にまつわる様々な疑問について、分かりやすく解説します。あなたの競売に対する不安が、少しでも軽くなるために、この記事がお役に立てば幸いです。

競売後に自己破産をする予定でない場合は、任意売却を選ぶ方がよいでしょう。

住宅金融支援機構も任意売却を進めています。

【参考】住宅金融支援機構 フラット35 任意売却の案内

任意売却を検討するなら、まず任意売却に詳しい不動産会社に相談してみましょう。

任意売却の専門業者として、例えばこちらがあります。

⇒住宅ローン滞納問題相談室![]()

任意売却について、詳しくはこちらの別記事で解説しています。

任意売却について、単なる宣伝ではない本当の注意点や、それでも選ぶ場合のメリット、競売との違いなどを分かりやすくまとめました。

解決方法4. 銀行からの提案にしたがいリスケジュール(リスケ)

リスケは一時的に負担を軽くすること

リスケジュール(リスケ)とは、住宅ローンの返済が難しくなった時に金融機関へ相談し、ローン返済の負担を軽くしてもらうこと。

リスケは一時的にローン負担を軽くできるので、一時的に返済が厳しい場合に最適。

例えば、次のようなケースです。

- 病気やケガなどで一時的に収入が減った

- 業績悪化でボーナスが支給されない

- 転職で一時的に収入が減った

リスケは期間延長・返済猶予・払い方の変更

リスケの具体的な内容は、

- 返済期間の延長

- 一時的な返済猶予

- ボーナス払い等の払い方の変更

があり、さらにこれらをいくつか組み合わせることもありますが、金融機関によってルールは異なります。

例えばフラット35では、住宅ローンが支払えない人に、次のリスケプランが用意されています。

フラット35のリスケプラン

- リスケプラン1. ボーナス返済月の変更

- ボーナスが減少してボーナス払いが厳しい場合は、ボーナス返済を取りやめ、毎月の返済に振り分けることが可能です。

- リスケプラン2. 返済額の減額

- 病気や子供の教育など、一定期間の返済が厳しい場合は、その期間だけ返済金額を減額することが出来ます。

- リスケプラン3. 返済期間の延長

- 失業や病気などでローン返済が困難になった場合、返済期間を最長15年まで延長することが出来ます。また、収入が20%以上減った人は最長3年間、利息だけ支払うという選択肢もあります。

新型コロナ対策のプランもあり

フラット35では、新型コロナウイルス感染症の影響により、機構の住宅ローンのご返済が困難となった方に対して、特別なプランも用意しています。

⇒新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ

これはフラット35の場合ですが、民間の銀行も同じようなマニュアルをもっています。

とにかく早めに銀行へ相談することが大切です。

リスケのメリットとデメリット

リスケジュールのメリット

- 一時的に返済が猶予されるため、猶予期間中は資金繰りが楽になる。

- 滞納がなければブラックリストに載らない

- 団体信用生命保険も利用できる

ローンの滞納がなければ、リスケジュールによってブラックリストに載ることはありません。

家博士 ただし滞納してリスケジュールすると『延滞』となり、ブラックリストに載ってしまうよ

また以前は団体信用生命保険によって保障される年齢(70歳)と、ローン延長時の完済年齢の上限(80歳)に差がありましたが、現在はともに80歳までに改善。

リスケジュールによって団体信用生命保険が利用できなくなることもなくなりました。

リスケジュールのデメリット

- ローンの返済期限が延びる

- 返済期限が延びるためローンの支払総額は増える

- 優遇金利がなくなり、変動金利では金利が引き上げられる場合がある

- 滞納している場合は滞納分の支払いが必要

- 他に無担保ローンなどがある場合は、追加の担保や保証人が必要な場合もある

- ローンの借換えや新たな借入が難しくなる

リスケジュールによって一時的に余裕は生まれますが、返済期限が延びる分、支払い総額も増えます。

また、優遇金利が適用されている場合は、リスケジュールによってなくなってしまうので要注意。

変動金利の場合も0.5〜1%ほど金利が上昇する可能性があります。

ハウス ブラックリストに載らないのに、借換えや新たな借入が難しくなるの?

家博士 金融機関内で評価が下がってしまうからだよ。

返済猶予期間が終わってから当初の返済条件に戻せれば、金融機関内の評価も元に戻るよ

まだ金融機関に相談してないなら、まず相談してみよう

無料だが金融機関によって条件がある

リスケジュールは無料ですが、それぞれ金融機関毎によって条件があります。

リスケの条件として、例えば住宅金融支援機構では次のようになっています。

【住宅金融支援機構の返済特例について】

対象となるのは、以下の3つの項目すべてに当てはまる場合のみとなります。

- 離職や病気等の事情により返済が困難となっている

- 収入基準(住宅金融支援機構が定めたもの)のいずれかを満たす

- 返済方法の変更により、今後の返済を継続できる

詳しくは、あなたが住宅ローンを借りている金融機関に問い合わせて見て下さい。

住宅ローンの滞納前だったり、1〜2回分だけの滞納で、まだ「期限の利益喪失通知」が来る前であれば、銀行は救済措置を提案してくれます。

フラット35を提供する住宅金融支援機構によると、住宅ローンを借りている2%の人が、リスケ(リスケジュール)をしています。

(2019年度ディスクロージャー紙による)。

家博士 とにかく一度銀行へ連絡してみよう。

解決方法5. 家計を見直す

銀行に相談して時間に余裕ができたら、まず家計を見直しましょう。

家計を見直すとは、

- ムダな支出を抑える

- すこしでも収入を増やす

この2つです。

ムダな支出を抑える

ムダな支出を抑えるときには、「支払う金額が多いもの」と「毎月支払うもの」を優先して考えます。

- 家

- 車

- 生命保険

- 携帯電話

- 電気代、インターネット料金

- ペット

- 毎月支払っている物

- ムダな買い物

家を手放せるなら、家を手放すのが一番の節約になります。

車は、ガソリン代、保険、駐車場料金、車検、タイヤなどの備品と、家の次にお金がかかります。

あなたが都心に住んでいるのであれば、車は売りましょう。

近所にコインパーキングがあるなら、カーシェアリングで済ませましょう。

田舎で車がどうしても必要なら、軽自動車や中古車のリースに変えましょう。

あなたの契約している生命保険は、おそらくほとんどが解約できます。

どうしても保険がないと不安なら、先ず厚生年金の遺族年金の金額を確認しましょう。

家族が生活できるくらいの保険は遺族年金でまかなえます。

【参考】日本年金機構 遺族厚生年金

それでも不安であれば、全労済や国民共済の掛け捨てタイプに加入してください。

保険料は今までの1/3以下になるはずです。

もしあなたが大手キャリア(ドコモ、au、ソフトバンク)を使っているなら、今すぐ格安SIM(MVNO)に乗り換えましょう。

これだけで毎月1台5,000円/月くらいの節約になります。

毎月定期的に支払っているものは全て解約しましょう。

月々1,000円でも1年で12,000円、5年では6万円になります。

例えば、こんなものです。

- 新聞、雑誌の定期購読

- Wowowやスカパー、ネット動画などの有料契約

- 健康食品などの定期購買

- インターネットのプロバイダ、光回線

- クレジットカードの有料会員

- あらゆるサービスの有料会員

- 習い事、趣味のスクール、フィットネスクラブなど

- トランクルームやレンタルサービス

クレジットカードの請求書を見ながら、1つづつ解約すると効率的です。

解決方法6. 家の査定をして売却を考える

家計の見直しで一番効果的なのは、家を手放して一時的に賃貸住宅に住むことです。

家を借りる初期費用が厳しいのであれば、仲介手数料なし、礼金なしのUR賃貸、都道府県の住宅供給公社などもあります。

【参考】 UR都市機構

家を手放すのは厳しい選択で、できれば避けたいかもしれません。

しかし競売や任意売却よりも、自主的に時間をかけてきちんと売った方が、確実に高く売ることができます。

今は不動産が高騰しています。

今だとあなたの家も思わぬ高値で売ることができるかもしれません。

今の家をあえて売り、しばらく賃貸で生活して、5年後にまた家を探せば、もっとお得な物件が見つかるかもしれません。

まずは不動産一括見積り査定などであなたの家を査定してみることをおすすめします。

あなたの家の売値を確認してから今後の予定を立てることで、より具体的な解決策がたてられます。

最善を尽くせば、きっと道は開けます。絶対にあきらめないで下さい!

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

住宅ローンの滞納を続けたらどうなる

住宅ローンを滞納した場合、どうなるか説明します。

住宅ローンを滞納しても、すぐに家を追い出される訳ではありません。

手続きが順番に進められるので、段階によっては競売を防ぐことも可能です。

最終的には競売になり、家を出ることになる

住宅ローン滞納が数ヶ月間続くと、必要な手続き踏んで、最終的には家が競売にかけられます。

この間何もしないと、家の購入者(買受人(かいうけにん))が決まった後に、家を出ていくことになります。

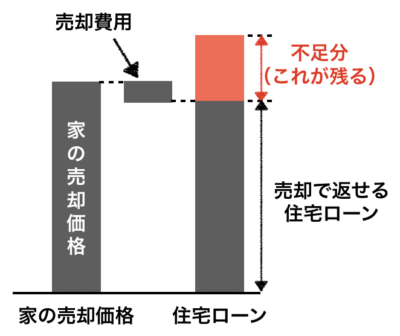

住宅ローンは不足分が残る

ハウス 住宅ローンはどうなるの?

家博士 家の売却代金でローンは減るけれど、不足分は残ってしまうんだ

次の図のように、住宅ローンは、一部が残ります。

住宅ローンの残債が1,500万円

競売による売却価格が1,200万円

売却費用(延滞利息など含む)100万円

1,500万円−(1,200万円-100万円)=400万円

不足分の400万円分は競売後も残ります。

最短8ヶ月で出ていくことに

競売開始決定通知が出てから、どのくらいの期間で家を追い出されるのかは、裁判所や時期によって違います。

最短だと、競売開始決定通知が出てから8ヶ月。

実際の統計では、65.8%が6ヶ月〜1年以内に競売が実行されています。

- 不動産関係の競売件数: 16,732件

- この内6ヶ月〜1年以内に実行: 11,016件(65.8%)

ハウス 滞納から競売開始決定通知までは、どのくらいなの?

家博士 債権者によって期間が違うけど、通知が順番に届くからその通知でどの段階か分かるよ

滞納・競売・退去の流れ

住宅ローンの滞納から競売、退去までは、次のような流れで進みます。

競売の流れ

- 住宅ローンの滞納

↓ - (1)書面・電話による督促

↓ - (2)期限の利益喪失通知(滞納開始から3〜6ヶ月)

↓ - (3)代位弁済通知・一括払い請求書

↓ - (4)競売開始決定通知書(地方裁判所から「特別送達」で届く)

↓(約2ヶ月) - (5)不動産現状調査(地方裁判所から執行官が訪問)

↓(約4ヶ月) - (6)入札の通知

↓(約1ヶ月) - (7)期間入札の開始

↓(約2週間) - (8)開札日

↓(約1週間) - (9)売却許可決定・所有権移転

↓ - (10)同意すれば即時に退去・拒否すれば約2ヶ月間住み続け強制執行

それぞれ順番に解説します。

(1)書面・電話による督促

通常、住宅ローンは銀行口座から毎月同じ日に引き落とされます。

この日に十分な金額が口座にない場合、「延滞扱い」となります。

延滞となった場合、まず金融機関から電話か文章で督促があります。

これが始めの延滞です。

中には、払えないのではなく単に忘れていた人も居ますから、直ぐに払えばこの時点では問題にはなりません。

通常3ヶ月で内容証明郵便

銀行の初回の督促に対して、住宅ローンの滞納を続けたら、ある程度(通常3ヶ月以上)の延滞となると、自宅に内容証明郵便が送付されてきます。

内容証明郵便とは、受取人が『確かに郵便を受け取ったこと』が法的に証明される郵便。

中身は「代位弁済予告通知」という書類。

代位弁済とは、保証会社がローンを建て替えて金融機関に一括返済すること。

住宅ローン契約の際に、あなたは「保証会社」と保証委託契約を結んでいます。

この「保証委託契約」とは、「あなたが住宅ローンの返済を滞納した場合は、保証会社が一旦立て替えて、銀行へ全額支払う」という契約。

代位返済によって、ローンを返済する相手が金融機関から保証会社に代わります。

滞納が3ヶ月以上続くと「事故」になりブラックリスト登録

滞納が3ヶ月以上続くと「事故」扱いとなり、個人信用情報センターに延滞情報が登録されることに。

いわゆる「ブラックリスト」で、延滞情報が登録されると他の借入やクレジットカード作成時等の審査に通りにくくなってしまいます。

ちなみに3ヶ月というのは一般的な数字で、中には4ヶ月や6ヶ月という金融機関もあります

(2)『期限の利益喪失』で一括返済を求められる

このあと滞納が続くと、(住宅ローンで通常さらに3ヶ月以上、金融機関によっては直後の場合もあります)金融機関から「期限の利益喪失通知」が届きます。

「期限の利益喪失通知」とは、「住宅ローンを毎月返済する契約を破ったので、分割払いの権利が無くなりました。全額返して下さい。」という通知です。

住宅ローン残額全てを期日までに返済するよう請求し、その期限は1週間後など、余裕ない期限で指定されています。

この期日以降は、延滞損害金がローン全額の年利約14%で発生し続けます。

ローン総額2,000万円の場合、1日7,671円、1ヶ月約23万円のペースでローンが増え続けます。

もちろん全額は支払えません。

金融機関も支払うのは無理だと分かっていますが、このあとの手続きとして一括返済を求めます。

ローンの一括返済の請求は、住宅ローン契約書に記載されています。

この状態に陥ると、残された選択肢が一気に少なくなります。

(3)代位弁済後に債権回収が始まる

金融機関は、あなたからの住宅ローン回収を諦め、代位弁済を実行します。

代位弁済によって、保証会社は金融機関に住宅ローンの全額を返済し、あなたの住宅ローン債権を銀行から引き受けることに。

今度は保証会社から、「代位弁済通知」が届きます。

保証会社が正式にあなたの住宅ローン債権者になったという通知です。

この後保証会社は、あなたから債権回収を始めます。

先ず別に保証人が居れば保証人に請求。

保証人が居ない場合は、あなたの自宅を売却して、住宅ローン残債を回収します。

あなたの家を売却する方法は…

- あなたの同意の上で任意売却

- あなたの同意なしで競売にかける

あなたの同意の有無で、このどちらかになります。

いずれにしても、あなたの家は売却されます。

(4)競売開始決定通知が届く

あなたが同意しない場合、裁判所から「担保不動産競売開始決定通知」が届きます。

これは「あなたの家が競売にかけられます」という通知。

そして、同時に登記簿に差押登記がされて、あなたの家はあなたの意思で売却できなくなります。

(5)裁判所による物件調査

競売通知から約2ヶ月後、裁判所から執行官が、あなたの家に来ます。

そして家の状態や外観写真などをまとめて、調査資料を作成します。

その資料から不動産鑑定士が競売のための鑑定資料を作成。

ここで最低売却価格が決まります。

競売では、不動産相場の5〜7割程度の価格が一般的。

(6)入札の通知

競売通知から約4ヶ月後、入札の期間を知らせる通知が届き、新聞やインターネットの不動産競売物件情報サイト(BIT)などに入札予告が掲載されます。

あなたの家の情報が公開されるので、入札者が写真を取りに来たり、現地調査をするため、あなたの家の周りに現れます。

中には、近所の家に訪れて、あなたの噂を確認する入札者もいます。

(7)期間入札の開始

入札期間(8日間程度)に、入札者が入札金額を裁判所に提出します。

(8)開札日

その後開札され、一番高い金額の入札者が「最高価買受申出人」という落札者になります。

よくテレビで見るオークションの様なシステムですが、一斉に落札額と落札者が開示されるので、競り合って値が釣り上がる事はありません。

(9)売却許可決定・所有権移転

落札から数日後、最高買受申出人に対して、裁判所が正式に「売却許可決定」を言い渡します。

その後、「執行抗告」という異議申し立てが無ければ、1週間後に売却許可決定が確定して、正式に「買受人」が落札したことになります。

買受人は、代金納付手続きを終了して、所有権を取得します。

(10)退去(拒否すれば強制執行)

買受人が法的に正式な所有者になり、あなたは不法に占有していることになります。

ここで、先ず話合交渉が行われます。

話合交渉が決裂すると、買受人は裁判所に明け渡しを求めて「引渡命令の申立て」をします。

裁判所は、あなたに「引渡命令」を送達します。

この後、1週間の間、あなたは「執行抗告」という異議申し立てができます。

執行抗告が無かったり、棄却・却下された場合、引き渡し命令が確定します。

引き渡し命令が確定後、2週間以内に、執行官と共に買受人、鍵屋、執行補助業者(荷物を運び出す人)が同行して、強制的に退去になります。

よくドラマであるシーンがこれです。

住宅ローンはどうなる?

競売代金は債務者(保証会社)に

競売で家が落札されると、裁判所に買受人から納められた競売代金は、住宅ローンの債務者に渡ります。

競売期間中も遅延損害金がローン全額にかかるので、競売の期間7ヶ月で約8%もローン総額は増える結果に。

滞納した住宅ローン残額が全て精算できれば良いのですが、競売代金が足りない場合は、無担保ローンとして残ります。

残ったローンは免除されない

任意売却や競売で、ローンは無くなると誤解されている方が居ますが、それは間違い。

任意売却や競売で残ったローンは、引き続き返済しなければいけません。

もちろん、リスケ(リスケジュール)によって期間や利率は変わります。

また金額が減額されて、支払い可能な範囲で返済する内容にしてもらえることも。

ただしローン全額が免除されることは、ほとんどありません。

こうして保証会社によってあなたのローンは回収され、あなたは賃貸住宅に住みながら、さらに残ったローンを返す結果になってしまいます。

残ったローンの返済 3つのケース

残ったローンは返済の義務があり、返済については3つのケースが考えられます。

ケース1. 公正証書に署名捺印してしまった場合

公正証書とは、法律に基づいて法務大臣に任命された公証人が作る公文書のこと。

証明力と執行力を有する文書です。

「ローンを滞納したら強制執行を認める」という内容の公正証書を作成し署名捺印した場合、給与や貯金などの動産が差し押さえられてしまいます。

こうした書類は「よく分からないけれど、言われるまま署名捺印してしまった」では済まされないもの。

公正証書はもちろん、よく分からないまま書類に署名捺印しないように注意しましょう。

ケース2. 悪質な場合や十分な貯金がある場合

この場合は裁判や調停で動産を差し押さえられる可能性も。

返済能力があるのにわざと滞納した場合など、悪質だと認められる場合はこうした対応になることがあります。

ケース3. 支払える範囲で返済を続ける場合

残ったローンの返済で最も多いケースが、引き続き返済を続けるもの。

ただし、この場合は額面通りに請求されるものの、最終的にはローンの残債が1/5〜1/10など、現実的に支払える額に減額されます。

このときにローン残額を支払う先は、あなたのローンを肩代わりした保証会社ではなく、サービサーと呼ばれる債権回収会社です。

ハウス どうしてローンが減額されるの?

家博士 競売後に保証会社からサービサーへ、安い価格で債権(さいけん:あなたから取り立てる権利)が売られるんだ。だから減額されることが多いんだ

家が競売になると、給与や貯金など身ぐるみ剥がれるのでは・・・と不安になるかもしれませんが、そうしたケースは少ないのです。

競売後に個人再生や自己破産になることもある

競売後に残ったローンの返済が厳しければ、個人再生か自己破産になることもあります。

住宅ローン滞納などの情報は、信用保証機関に記録され、全ての金融機関やカード会社で情報共有されます。

少なくても7年以上はローン事故の記録が残ることに。

新たな住宅ローンは組めなくなるだけでなく、クレジットカードや携帯電話の分割払いもできなくなります。

競売で知っておきたい4つの注意点

競売になってしまった場合の注意点として次の4つがあります。

注意点1. 競売に協力した方が後で楽になる可能性も

「競売だと高く売るのは無理」と最初から諦めてしまうのではなく、協力できるところはできるだけ協力した方が、後で楽になる可能性があります。

高く売れると、残るローンが減る

競売では、入居しているあなたが協力的な方が、入札価格が高くなります。

高値で落札された方が残るローンは少なくなり、後々楽になる可能性が高いのです。

競売後に残ったローンは、サービサーに売られて減額されるのが一般的ですが、それでもローン残額が少ない方が楽になります。

買受人が引越し費用を補助してくれる可能性も

競売情報が公開されると、事情をヒアリングするために入札予定者が家を訪問することがあります。

面倒かもしれませんが、ここもなるべく丁寧に対応するのがポイント。

あくまでも買受人次第ですが、良い関係が築けていれば、退去時の引っ越し費用の一部を出してくれる場合もあります。

さらに場合によっては、家賃を支払うことで、住み続け得られる場合もあります。

しかし、誰が落札するか事前に知ることはできません。

誰になるか分からない以上、できる範囲で同じように協力する方が良いでしょう。

注意点2. よほど不人気な田舎以外は落札される

競売になっても、買受人が現れなければその家に住み続けることができます。

「もしかしたら、自分の家も・・・」と期待したくなりますが、よほど不人気な田舎の物件以外は落札されるものと考えておきましょう。

そもそも、1度目の競売で落札されない場合でも、3回まで競売申立できるようになっています。

ハウス 落札率ってどれくらいなのかな?

家博士 都内など、都市部の落札率は95%以上、全国平均では62.2%だね

全体的な傾向としては、マンションは落札率が高く、土地や農地は低くなっています。

注意点3. 競売を止める方法は2つ

競売になってしまったけれど、それでも競売を止めたい!

この場合、止める方法としては「任意売却」と「個人再生」の2つがあります。

ただし、いずれの場合も期限あり。

任意売却は競売の開札前が実質の期限で、債権者の同意と競売申立の取下げが必要です。

個人再生の場合は、代位弁済から6ヶ月が期限になります。

競売を止めるには2つの方法があります。利用するための条件や具体的な方法について、分かりやすく解説します。

注意点4. 強制執行の費用など請求される

競売物件を落札した買受人が代金を納付すると、所有権は買受人に移ります。

そのため、あなたは物件から退去しなければいけません。

退去せずに引き渡しに応じなかった場合、買受人は強制執行という法的手段に出ることに。

強制執行の費用は、後日あなたに請求されます。

しかし、あなたが経済的に厳しいことは買受人も分かっているため、強制執行の費用をあなたが払うとは思っていないもの。

あまり深刻に悩む必要はないでしょう。

あらかじめ、自ら立ち退くことを条件に立ち退き料をもらうなど、対策を立てておくのも有効です。

家博士 ただし、買受人には立ち退き料の支払い義務はないから、必ずもらえるとは限らない。

それでも買受人と良い関係が築けていれば応じてもらえる可能性は高くなる

ハウス やっぱり競売に協力したほうが良いんだね

まとめ

住宅ローンが払えないときは、まず銀行に連絡することが大切です。

今はコロナの影響で様々な救済措置もあるので、とりあえず相談してみてください。

同時に、あなたの家の価格を確認して、家計を見直すと良いでしょう。

あきらめないで、出来ることから始めて下さい。

この記事を読んでくださったのも何かのご縁。

あなたの悩みが解決し、幸せな毎日を送れることを願っております。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。