「マンションを高値で売ると、買主が損するので罪悪感を感じる…」

マンションを高値で売ることに、罪悪感を感じてお悩みですね。

確かにマンションを高く売ると、買主は高く買うことになります。

しかしマンションを高く売ることに、罪悪感を感じる必要はありません。

なぜなら3つの理由から、買主には良い買い物だから。

この記事では、あなたが罪悪感を感じる必要がない3つの理由について解説。

さらに現在のマンション価格の動向について解説します。

あなたのマンションを心の底から「売って良かった」と思えるために、この記事がお役に立てば幸いです。

この記事のもくじ

罪悪感を感じる必要がない3つの理由

マンションを高く売ることに罪悪感を感じる必要がない理由として次の3つがあります。

それぞれ解説します。

理由1.低金利のおかげでローン負担は変わらない

同じローン負担で約4割以上高いマンションが買える

今は10年前と同じローン負担で、約4割高いマンションが買えます。

なぜなら日銀の金融緩和によって、歴史的な低金利となっているため。

例えばフラット35年固定で10年前は2.7〜3.0%でした。

それが今では変動金利が0.5%未満に。

例えば月々13万円の35年ローンだと、借入総額はそれぞれ次の様になります。

- 2013年: 固定金利2.8%で3,478万円

- 2023年: 変動金利0.5%で5,007万円(44%UP)

ハウス

ハウス 同じ返済額で、借入総額は4割以上も増えているんだね!

家博士

家博士 そうだね。だからマンション価格が昔より高くなっても、買う人の負担は昔と変わらないんだ

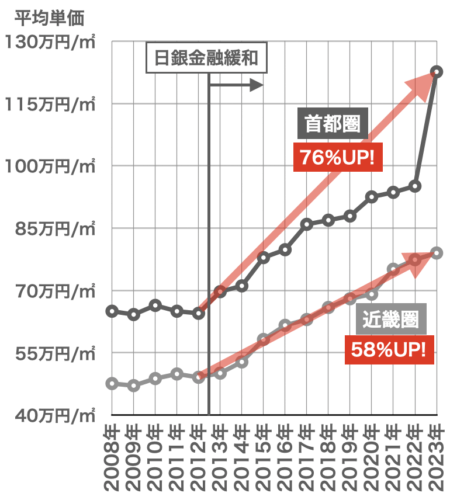

中古マンション価格高騰の原因は低金利

今は中古マンション価格が高騰していますが、原因は住宅ローンの超低金利です。

流れとしては次のイメージ。

↓

住宅ローンの金利が下がり、ローン審査も緩くなった

↓

今までより価格が高いマンションを買えるようになった

今まで家を買えなかった人も買いやすくなった

↓

新築マンションが人気になり価格が高騰

↓

あわせて中古マンションも価格が高騰した

新築マンションの平均価格推移

ハウス 本当だ!

金利が下がるのに合わせて、新築マンション価格が高騰しているね。

家博士 ただしそろそろ金利も上がり始めている。

売るなら金利が上がる前の方がいいかもね。

マンション価格の高騰はいつまで? 下落はいつ? 高騰の原因となった金融緩和が限界の今、中古マンション価格の短期的・長期的な展望について解説します。

理由2.時間はお金では買えない

2つ目の理由が、買主はお金では買えない貴重な『家族との時間』を買うのだということ。

なぜなら、今のマンション価格高騰がいつ終わり、価格が下がって買い時がくるタイミングは分からないため。

買い時を待つより、子供との時間を選ぶ

例えば、マンションを買う人は、子供が生まれてから自立するまでの約20年間を家族で過ごす目的の方が多いでしょう。

最優先は、家族の幸せであり、投資や資産運用ではありません。

そういう方にとって、マンションの買い時は、相場の上下でなく、家族の幸せに必要なとき。

今はマンション相場が高騰気味ですが、いつまで待てば価格が下がるか分かりません。

一方で、子供が自立するまでの時間はわずか20年程度。

子供との大切な時期を幸せに過ごすことは、お金に替えられない価値があります。(少なくとも買う人にとって)

将来的に、結果としてマンション価格が下落しても、それ以上に家族と過ごす幸せな時間が大切だと考える方が自然です。

幸せは人それぞれ違う

もちろんマンションを買わなくても、家族と幸せな生活を築くことはできるでしょう。

この点では、買う人が企業のマーケティングにはまっているかもしれません。

しかし多くの人は、マンションを買うことで家族に幸せな空間を提供する喜びを感じているのが現実。

だから買う人の幸せは、マンションを買うことであって、そのためにお金を支払うこと(働くこと)だといえます。

人は皆、幸せになることが目標ですが、その幸せが何なのかは、ボヤっとしています。

少なくとも『お金=幸せ』ではないでしょう。

家族に幸せな思いを提供することが幸せであり、お金は家族の幸せのために使うものという考え方であれば、今マンションを買うのは当然のこと。

だから買う人にとっては、今は買い時であり、価格は大きな問題ではありません。

ハウス マンションを買って、幸せになってくれたら、売主としても嬉しいね。

家博士 幸せは、お金だけじゃないからね。

理由3.未来は誰にも予想できない

3つ目の理由が、未来は誰にも予想できないこと。

投資の名著「ウォール街のランダム・ウォーカー」によると、投資のプロが運用する積極(アクティブ)ファンドは、9割が市場平均以下の成績。

投資のプロでも、未来の予想は外れていることが証明されています。

日本円が暴落すれば、マンション所有が正解?

例えば、日本円の価値が暴落して紙くずになったら、貯金(日本円)よりマンション(不動産)で資産を所有している方がマシです。

●マンションを3千万円で売り、貯金していた場合

↓

売却代金3000万円が今の300万円相当になってしまう。

●マンション(3,000万円相当)をそのまま所有していた場合

↓

不景気でマンションの価値は多少下がるが、おそらく今の2000万円相当の価値はある。

日本円が暴落すると、現金でなく不動産を所有している方が資産は安全です。

ハウス 日本円が暴落することなんて、あり得るの?

家博士 無いことを祈るけど、ハイパーインフレは第2時大戦後の日本でもあったし、今も世界のどこかで起きているよ。

経済危機は起きるが、長期的には経済は成長する

近いうちに大きな経済危機があると予想されています。

過去を振り返っても、経済危機は約10年周期で繰り返されています。

- 1991年 日本のバブル崩壊

- 2001年 ドットコムバブルの崩壊

- 2008年 リーマンショック

- 2024年 ???

幸い日本円が暴落しなければ、おそらくマンション価格は下がります。

しかし景気が悪化するのは数年間の話であり、10年、20年の長期では、経済は回復し成長するかもしれません。

少なくとも世界経済は、長期的には成長するでしょう。

だからマンション価格も、10年、20年後の長期では、誰にも分からないのです。

長期的な見通しは誰にも分からない

長期的な見通しは誰にも分かりません。

日本円が暴落するかなんて、誰にも分かりません。

他にも予想できないことは数多くあります。

例えば、

- 自動運転と電気自動車が普及すれば、トヨタ自動車が倒産して、中国製の自動運転電気自動車が主流になるかもしれません。

- 石油を使わない社会になれば、原油価格は暴落します。

- AIとロボットが発達すれば、数多くの人が仕事を失い、働かなくても暮らせる社会が実現するかもしれません。

- 今は凍結されている資産税が復活すれば、金融資産は毎年目減りし、毎年1%課税されると30年後には資産は約74%になってしまいます。

このように、投資として何が正解かは、誰にも分かりません。

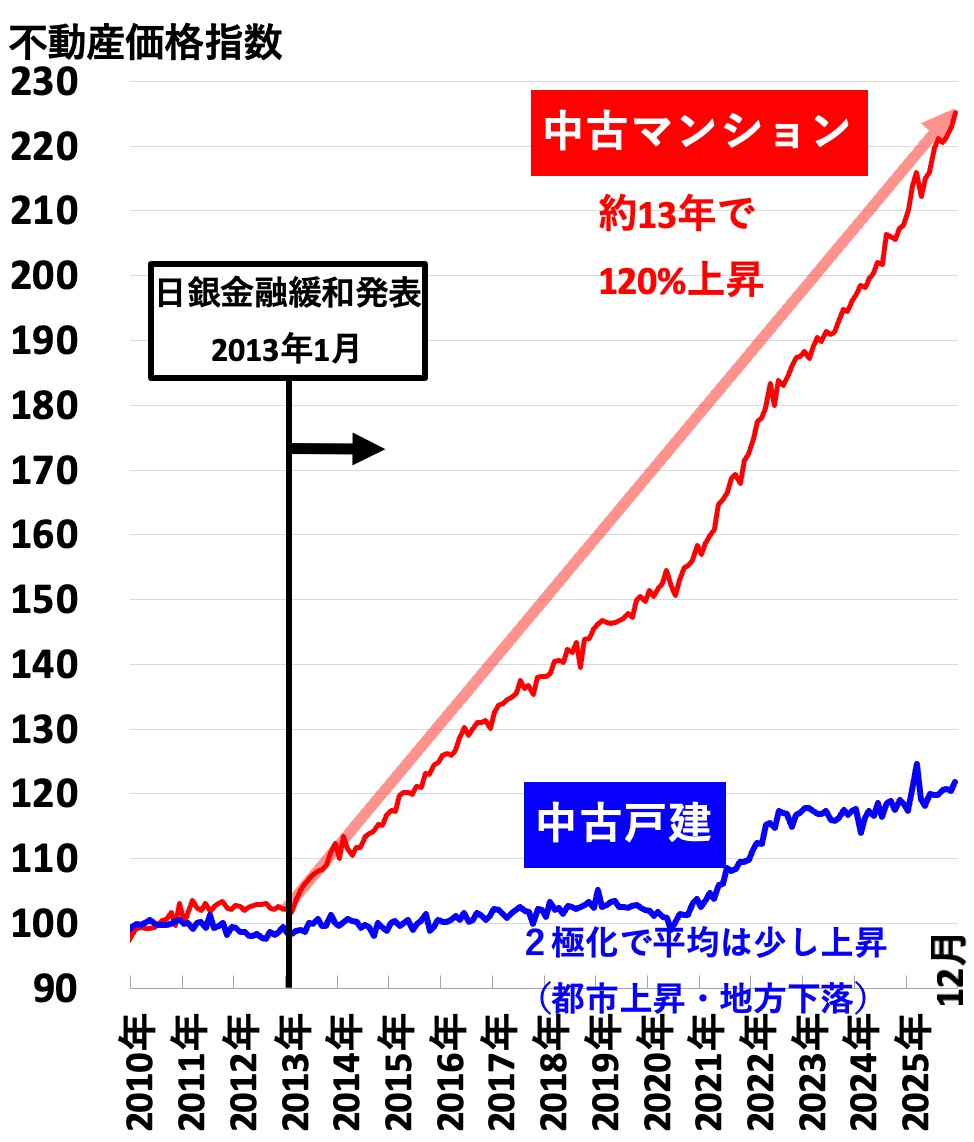

今は中古マンション価格が高騰している

今は、中古マンション価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

今の相場では、買ったときより高く売れることも珍しくありません。

それでも、買いたい人にとっては、買うだけの価値があるのです。

マンション価格を確認するなら

もしあなたがマンションの売却を検討しているなら、今ならいくらで売れるのか、確認してみてはいかがでしょうか。

実績豊富な3社以上に無料査定を依頼する

マンション価格を正確に確認するには、エリアで売却実績が豊富な不動産会社3社以上に無料査定を依頼します。

ハウス 売買実績が豊富な不動産会社はどこ?

家博士 都市部なら大手3社が強いね。

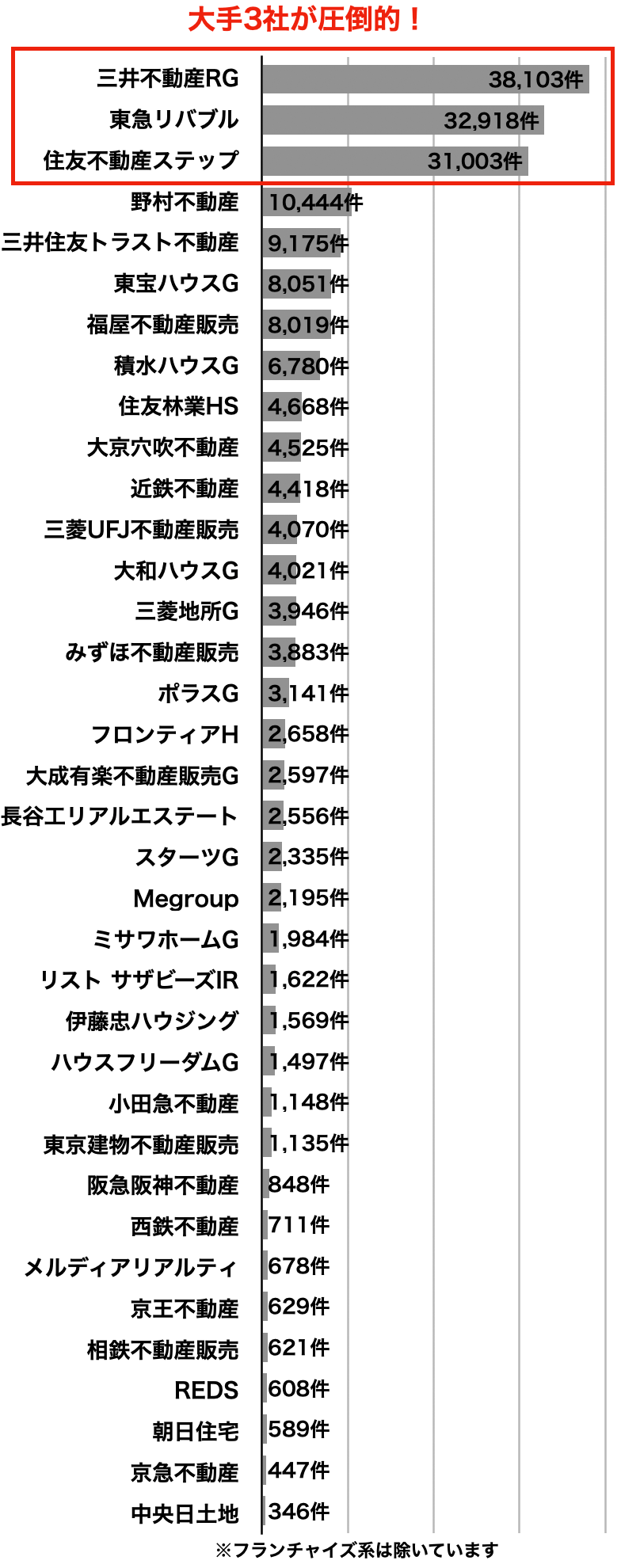

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

まとめ

日銀の金融緩和により住宅ローン金利は下がり、結果としてマンション価格は高騰しています。

今はマンションが高値で売れますが、高値で売ることに罪悪感を感じる必要は無いでしょう。

その理由が次の3つ。

- 低金利のおかげでローン負担は変わらない

- 時間はお金では買えない

- 未来は誰にも予想できない

昔と金銭的な負担は変わらず、買う人は今の幸せな時間を買うと考えてはいかがでしょうか。

将来の事は誰にも分かりません。

あなたと、あなたのマンションを買う人が、お互いに幸せな取引をできることを、心からお祈りしております!