「移住・住みかえ支援機構は良いの? デメリットは?」

移住・住みかえ支援機構を利用するか、お迷いですね。

確かに移住・住みかえ支援機構の『マイホーム借上げ制度』は魅力的ですが、利用者数は低迷しています。

この記事では、なぜ移住・住みかえ支援機構が利用されないのか、その原因について解説。

また移住・住みかえで知っておきたい「住宅市場の先行き」についても解説しています。

あなたの移住・住みかえが成功し、資産を守って安心した老後を過ごすために、この記事がお役に立てば幸いです。

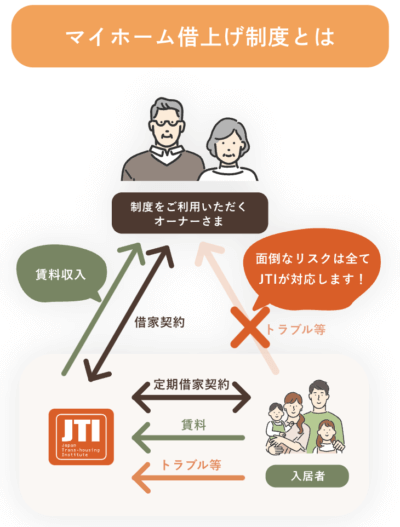

移住・住みかえ支援機構(JTI)とは

移住・住みかえ支援機構(JTI)とは、家を「社会の財産」として長く活用することを目指す一般社団法人。

これまでのように「建てては壊す」ではなく、マイホーム借り上げ制度を通して「財産として活用する」ことを目指しています。

移住・住みかえ支援機構(JTI)は、国土交通省の支援を受け2006年に設立されました。

【参考】 一般社団法人 移住・住みかえ支援機構

マイホーム借上げ制度が魅力的

JTIの一番の特徴はマイホーム借上げ制度。

50歳以上のシニア層を対象にマイホームを借上げ、賃貸住宅として貸し出すシステムです。

普通の賃貸に比べ、マイホーム借上げ制度には次のメリットがあります。

- 空室でも空室時保証賃料が支払われ、収入が安定する。

- JTIが借上げて転貸するため、入居者と直接関わる必要がなく、家賃未払いなどトラブル対応の手間も要らない。

- 賃貸契約は契約期間3年の定期借家契約なので、契約期間満了後は戻ったり売却も可能。

- 借上げ時の改修費用や住み替え先の購入資金を、賃料を担保としたローンでまかなうことも可能。ローンが利用しにくい退職後でもOK。

ハウス

ハウス 空き家でも家賃収入があるんだ。

それは安心だね

家博士

家博士 老後の安定収入として嬉しい制度だね

ハウス 聞けば聞くほど良い制度だけどなぁ。

50歳未満でも利用できる方法も

マイホーム借上げ制度が利用できるのは50歳以上のシニア層。

しかし、50歳未満であってもこの制度を利用できる方法がいくつかあります。

「かせるストック」認定の家

JTIでは、一定の基準を満たす新築住宅を「かせるストック」として認定しています。

新築時に「かせるストック」の認定を受けた住宅であれば、50歳未満でも「マイホーム借上げ制度」が利用できます。

「かせるストック」の認定基準は次の通り。

「かせるストック」の認定基準

1.JTI協賛企業が建てた家であること。

2.新築の場合は、次の(1)か(2)のいずれかを満たすこと

(1)住宅の品質確保の促進等に関する法律に基づく住宅性能表示(新築住宅)を取得し、以下の3条件を満たすこと。

- 劣化対策等級:3等級

- 維持管理対策等級:3等級

- 耐震等級:2等級以上

(2)長期優良住宅であること

3.中古住宅(築5年以上)の場合は、次の(1)〜(3)全ての条件を満たすこと

(1)建築確認済証の日付が2000年5月31日以前は、耐震診断を実施し、必要であれば耐震工事を行うこと。

(2)耐震性能が基準値1以上であること。

(3)修繕・改修・改築等を実施する場合には、住宅瑕疵保証(保証期間5年)を付保すること。

【参考】JTIかせるストック証明書ご利用ガイド

ハウス JTI協賛企業って何なの?

家博士 JTIに毎年150万円の協賛金を支払っている企業だよ。

住宅メーカー大手が約30社参加している。

その他50歳未満で利用できる特例

「かせるストック」以外にも、50歳未満で利用できる特例があります。

- ・相続空き家特例

- 家を相続したけれど、しばらく住む予定のない空き家オーナーが対象となる特例

- ・生前相続特例

- 親子で同居しており、すでに名義が子供になっている場合に適用される特例

- ・再起支援特例

- 急な減収などにより、住宅ローンの返済が厳しくなった場合の特例

- ・定期借地特例

- 売却が難しい定期借地に建てられた家に適用される特例

- ・海外転勤者向け特例

- 海外転勤者が対象となる特例

- ・起業支援金・移住支援金特例

- 内閣府の起業支援金・移住支援金を受ける人が対象となる特例

ハウス 賃貸契約が3年の定期借家契約だから、海外転勤でも使いやすそうだね

老後に移住を考えるなら、第2の年金として魅力的

JTIのマイホーム借上げ制度は、特に定年後に移住を考えている人に魅力的な制度。

地方でのんびり暮らしながら、家賃収入が入るのは理想的ですね。

さらに空室時でも保証賃料があり、最低家賃保証型なら、家賃の下落も保証されます。

マイホーム借上げ制度は、定期的・安定的に収入が得られる「第2の年金」といえるでしょう。

ハウス マイホーム借り上げ制度は、すっごく良いね!

家博士 ところが利用率はかなり低いんだ。

ところが利用率はかなり低い

マイホーム借上げ制度は、とても魅力的な制度ですが、実際の利用はかなり少ないのが現実です。

全国でわずか857戸と低迷

2021年5月時点のJTI賃貸物件は、全国でわずか857戸しかありません。

2006年のサービス開始から15年もかけて857戸は、さすがに寂しい限り。

賃貸住宅は全国に約2,389万戸あるので、JTI賃貸物件(857戸)は0.004%しか利用されていない計算です。

(2023年・総務省の調査)

民間の賃貸管理会社と比較しても、1位の大東建託グループは117万戸、他も上位10社は10万戸以上を管理しています。

JTIの857戸は、かなり少ない数字だといえるでしょう。

2022年からは利用者数の発表も停止

さらにマイホーム借上げ制度は、利用者数が低迷しているためか、2022年2月に利用者の公表を停止しました。

税金を基金とする団体なので、さすがに全国で857戸は問題になりかねません。

今後も制度が大きく変わらない限り、利用者が急に増えるとは考えにくいでしょう。

ハウス 全国で857件はさすがに少なすぎる気が・・・

運営は大丈夫なの?

家博士 国の基金5億円と、企業からの協賛金があるから大丈夫だよ。

国の基金と企業の協賛金で運営費は安定している

JTIには国から5億円の基金が充てられています。

またJTI協賛社員には不動産会社や住宅メーカー、金融機関など大手約30社が名を連ね、各社から年150万円を徴収。

さらに全国の不動産会社に募集を委託する条件と引き換えに、年間12万円の協賛費用を徴収しています。

JTIの主な収入は、

- JTI賃貸住宅の収益

- 協賛社員が支払う年間150万円/社の協賛費用

- 協賛事業者が支払う年間12万円/社の協賛費用

で安定しています。

ハウス 協賛費用だけで年間5千万円以上あるんだ!

じゃあ潰れる心配はなさそうだね。

では魅力的な制度で、各地の自治体と提携などしているにもかかわらず、JTIが利用されないのはなぜでしょうか。

実はJTIにはデメリットもあるのです。

マイホーム借り上げ制度のデメリット

JTIのマイホーム借り上げ制度には、次の8つのデメリットがあります。

それぞれ解説します。

デメリット1. 初期費用がかかる

診断や工事は全て所有者負担

マイホーム借上げ制度を利用するためには、初期費用がかかります。

なぜなら制度を利用するためには、診断や工事が必要だから。

具体的には次の費用かかかります。

- 申込手数料: 18,700円/税込

- 建物診断(劣化診断): 通常4.5万円程度

- 建物診断で必要とされた補強・改修工事: 数万円〜数百万円と様々

- 耐震診断: 通常10万円〜50万円程度

- 耐震診断で必要とされた耐震改修工事: 通常150万円〜500万円程度

(旧耐震設計の場合はさらに)

ハウス こんなにかかるんだ!

でも金額の幅がずいぶん広いね

家博士 かかる費用は家の古さや状態で違うからね。

古い家ほど劣化しているので改修工事が必要

古い家ほど、内外装の劣化が進んでいるため、改修工事が多くなります。

例えば戸建ての外壁塗装は約15年毎に必要ですが、これだけで通常70万円〜150万円かかります。

また内装工事も、壁紙や畳の交換だけで数十万円、さらに水回りや配管工事が必要になると数百万円かかる恐れも。

リフォーム費用の目安として、国土交通省発表の下記があります。

(2011年の資料なので、現在は3割〜5割値上りしています。)

- 壁クロス張替え: 6万〜30万円

- 畳交換: 6万〜12万円

- トイレの交換: 20万〜50万円

- ガス給湯器の交換: 20万〜50万円

- システムバスの交換: 50万〜150万円

- キッチンのリフォーム: 40万〜400万円

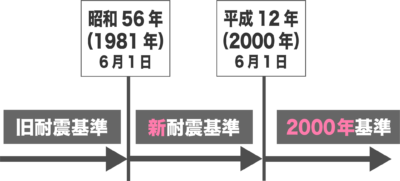

旧耐震はほぼ100%耐震改修工事が必要

過去に木造住宅の耐震基準は2回大きく改正され、次に分かれます。

このうち耐震改修工事が必要な割合は、旧耐震基準でほぼ100%、新耐震基準で約90%とする調査結果があります。

【参考】日本木造住宅耐震補強事業者共同組合・木造住宅耐震診断調査データ

もし新耐震の戸建てを売る予定で、2000年の耐震基準に適合しないなら急いだ方が良いかもしれません。木造戸建ての売却で知っておきたい「2000年基準」についてまとめました。

耐震改修工事費の目安は、木造2階建てで次になります。

| 建物の延べ面積 | 耐震改修工事費の目安 |

|---|---|

| 75m2 | 150万円 |

| 100m2 | 180万円 |

| 125m2 | 200万円 |

| 150m2 | 230万円 |

| 200m2 | 270万円 |

補助金は賃貸だと使えないことが多い

耐震診断や耐震補強工事は、自治体で補助がありますが、賃貸に出す場合は使えない場合が多いでしょう。

例えば居住用の戸建は8割以上の自治体で補助金がありますが、賃貸住宅(共同住宅)は3割程度しかありません。

【参考】国土交通省・耐震改修等に対する補助制度の整備状況(令和6年4月1日現在)

家が旧耐震基準なら、まずお住まいの自治体へ補助金の有無を確認した方が良いでしょう。

詳しく知りたい方は、こちらでも解説されています。

【参考】一般社団法人 住宅リフォーム推進協議会 リフォームの減税制度について

【参考】地方公共団体における住宅リフォームに係わる支援制度検索サイト

【参考】国土交通省・住宅リフォームの支援制度

旧耐震マンションは利用できない恐れも

旧耐震マンションでも、すでに耐震診断に合格するか必要な耐震改修が終わっていれば、問題ありません。

しかし旧耐震基準のマンションで、まだ耐震診断や耐震改修が行われていない場合は、マイホーム借り上げ制度を利用できません。

マンションは個人単位で耐震診断を受けられないので、耐震診断を受けるためには管理組合の決議が必要です。

10年以上なら分割払いも可

JTIの新プラン『おまかせ借り上げ制度』では、初期費用の内、耐震改修費用(最大500万円)を分割払いできます。

ただし、あくまで分割払いであり、免除ではありません。

また利用できるのは、ある程度需要が見込めるエリアの戸建て住宅に限定されます。

10年以上の長期間限定の新プラン。

借主が好きにリフォーム工事でき、退去しても原状回復義務はありません。

対象は戸建て住宅のみ。また入居者が見込めるエリアとJTIが判断する地域限定。

デメリット2. 賃料が相場よりかなり安い

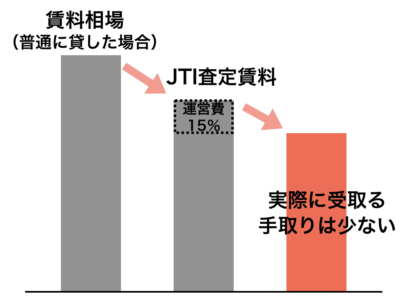

マイホーム借上げ制度の賃料は、地域の賃貸相場をもとにJTIが査定します。

しかし定期借家で、かつ空室保証があるため、どうしても普通の賃貸相場より安い賃料に。

さらに、賃料がそのまま手取りになるわけではありません。

賃料から15%が運営費として差し引かれるため、実際の手取りは賃料の85%。

普通の賃料相場に比べると、かなり安くなってしまいます。

ハウス でも賃貸中のトラブルは全てJTIが対応してくれるんでしょ?

家博士 普通に賃貸に出しても、管理会社に管理を委託すれば全て対応してくれるよ。

管理費も3%〜5%が相場だし。

普通の賃貸だと3%〜5%が相場

普通に賃貸に出した場合、管理会社に管理を委託しても家賃の3%〜5%が相場。

他に2年契約で契約更新の更新料(家賃1ヶ月分)がある地域では、半分が管理会社の手数料になりますが、2年に一度なので月平均+2%ほど。

JTIの管理費15%は、普通の管理会社の2倍〜3倍と高額です。

ハウス なんでJTIでは15%も取られるの?

家博士 15%のうち、5%は物件管理費用に、残り10%が空室時の保証準備積立と機構の運営費になるんだ。

空室時保証賃料は、家賃から積み立て

マイホーム借上げ制度では、月々の家賃の5%が物件管理費用として、10%が空室時の保証準備積立と機構の運営費として引かれます。

つまり空室時保証賃料は、自分で積み立てた家賃の一部を空室時に引き出しているようなもの。

もし空室にならなかった場合は、積み立てた分が戻るのでなく、JTIの運営費(利益)になります。

立地が良いなど空室リスクが低い家であれば、普通に賃貸に出した方がトータルの手取りは増えるでしょう。

ハウス マイホーム借上げ制度は、保証が充実しているけど、普通の賃貸より収入は少ないんだね

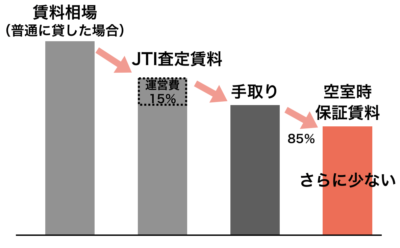

デメリット3. 空室時保証賃料はさらに安い

空室時保証賃料は、入居募集時の査定額の下限85%が目処。

つまり、通常の家賃よりもさらに少ない額になります。

ハウス 空室でも保証はされるけど、家賃は安くなるんだね…

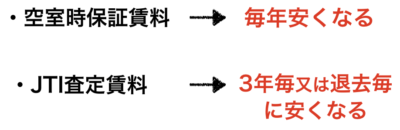

デメリット4. 空室時保証賃料は毎年、家賃は3年または退去ごとに安くなる

空室時保証賃料も家賃も見直しがあります。

空室時保証賃料は、原則として毎年見直し。

家賃は、3年ごとの入居者との再契約時、または入居者退室時に見直されます。

基本的に家は年々古くなるため、家賃見直しのたびに、家賃が安くなってしまうのです。

築年数の経過で年0.8%〜1.0%下がる

築年数が経過して古くなるため、家賃は年々下落します。

目安として毎年−0.8%〜-1.0%程度、10年後には−8%〜−10%の値下がり。

築年数が新しいほど、家賃下落幅は大きくなります。

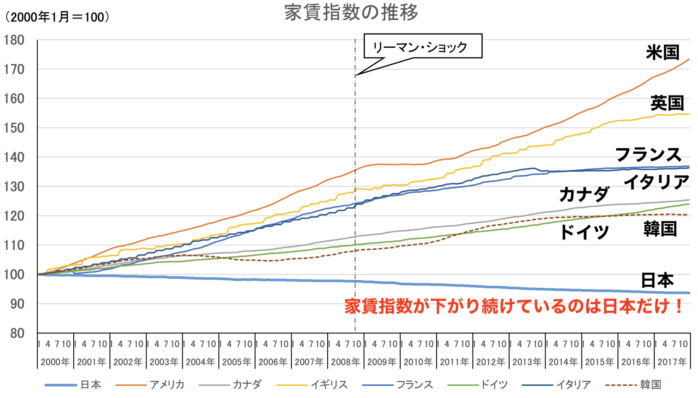

日本は家賃相場が下がっているのでさらに下落する

また日本は家賃相場が下がり続けているため、さらに下落幅は大きくなります。

【参考】総務省・借家家賃の経年変化について

世界の主要国で家賃相場が下がり続けている国は日本しかありません。

日本は人口が減少しているのに賃貸住宅の建築を制限しないため、供給過剰で家賃が下がり続けています。

値下げは拒否できない

ちなみにオーナーは値下げを拒否できません。

賃料が変更されたら、JTIから書面でオーナーに通知されます。

オーナーは値下げの通知を受け取るしかありません。

ハウス うーん…だんだん家賃も安くなるのか…ちょっと悲しいね。

家博士 一応、最低保障型もあるけど、制限が厳しくて、費用負担も大きくなる

最低保障型なら最低額は保証されるが、逆に費用がかかる

2014年11月に始まった『最低保証型』なら、家賃の最低額が保証されます。

ただし最低保証型には次の条件が追加され、追加の費用がかかることに。

- 戸建てに限定、マンションは不可。

- 新耐震でなく、さらに厳しい2000年の耐震基準をクリアすること。

- 耐震改修後は5年のリフォーム瑕疵保険に加入する。

- 5年毎に建物診断をして、JTIが認める修繕を実施する。

診断や保険、補修の費用は、全て所有者の負担。

せっかく家賃の最低額が保障されても、トータルでマイナスになる恐れがあります。

最低保証型を利用する前に、費用を試算した方が良いでしょう。

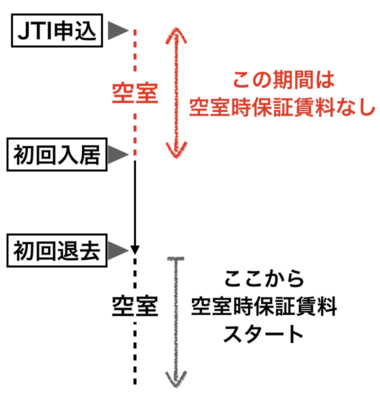

デメリット5. 空室時保証賃料は初回入居まで無し

空室時保証賃料は、最初の入居者が入るまでありません。

なぜならマイホーム借上げ制度の開始は、最初の入居者が入居した時だから。

申し込めばすぐに賃料が入ると誤解しがちですが、実際は違います。

ハウス 最初は空室でも保証されないんだね。

新プラン(10年以上の長期)でも同じ

JTIの新プラン『おまかせ借上げ制度』では、契約後6ヶ月間が過ぎれば定額保証賃料が支払われます。

ただしおまかせ借上げ制度の契約には、同時に入居希望者の契約が必要。

つまり最初の入居者が決まっていないと、借上げ契約自体ができないので、家賃収入もありません。

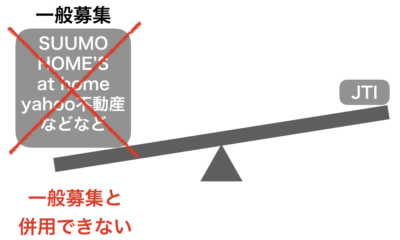

デメリット6. 一般募集との併用不可

JTIのマイホーム借上げ制度を利用する場合、並行して一般的なルートで賃貸入居者を募集できません。

ちなみにJTIで契約から賃貸開始までにかかる時間は、最も多いのが3〜5ヶ月。

もちろん物件によって期間は異なりますが、多少時間がかかることは覚悟しておいたほうが良いでしょう。

ハウス なんで普通の一般募集と並用できないんだろう…

家博士 そうなんだ。募集の集客力があるなら良いんだけど、それも問題があるんだ

デメリット7. 低い知名度と集客力

JTIのマイホーム借上げ制度は、知名度が低く、集客力も弱いといえるでしょう。

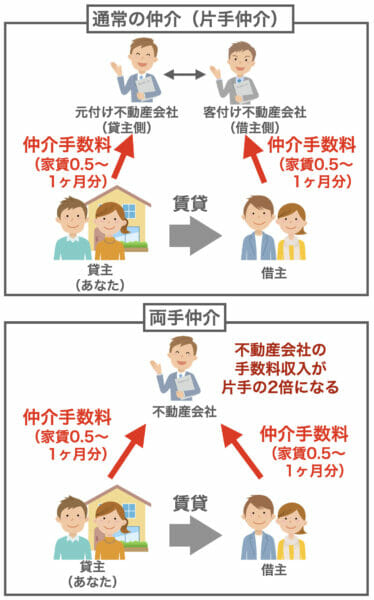

JTIが委託した不動産会社1社の広告が全て

マイホーム借上げ制度の募集は、JTIが委託した不動産会社1社の広告が全て。

委託された不動産会社の多くは、一部のポータルサイトに広告を掲載しているものの、広告掲載は多くありません。

広告が少ない理由として、レインズ登録を他社広告不可にして、他社の客付け広告を制限していることがあります。

これは委託された不動産会社が、借主も自社で見つけて両手仲介をしたいため。

貸主と借主を同じ不動産会社が担当し、仲介手数料を2倍稼ぐこと。

通常は、貸主と借主を別の不動産会社が担当する『片手仲介』が一般的。

不動産会社も、年間12万円を払い協賛企業登録しているため、わずかなチャンスに両手仲介で元を取りたいのも仕方ありません。

せっかくの良い制度ですが、上手く集客されないのは残念です。

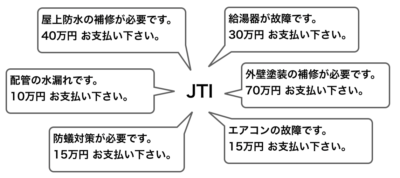

デメリット8. 維持管理費がかかる

マイホーム借上げ制度を利用していても、維持管理費はオーナーの負担です。

維持管理費の具体例として、例えば次があります。

- ●固定資産税・都市計画税など

- 毎年支払う固定資産税と都市計画税はオーナー負担。また借地権では借地料、私道負担金などもオーナー負担です。

- ●家の修理や補修

- 戸建ては10年〜15年毎に外壁塗装・屋根防水の補修が必要。水漏れ補修やシロアリ駆除もあるでしょう。また退去の度に内装リフォームも必要。全てオーナーの負担です。

- ●設備の修理費用

- エアコン、ウォシュレット、食器洗浄機、建具、ガスコンロ、ガス給湯器、床暖房、換気扇、上下水道設備など

- ●マンションの管理費・修繕積立金

- 月々支払う管理費・修繕積立金。また大規模修繕では修繕一時金が必要な場合もあります。

※ただし入居者が故意に設備を故障させたり、通常の使用方法に反する使い方があった場合は、入居者の負担になります。

【参考】国土交通省・賃貸住宅の維持管理運用

ハウス えー、じゃあ収入はある程度安定しているけど、予期せぬ出費があるってこと?

家博士 そうだね。ある程度はお金がかかり続ける。

賃貸する以上は、お金がかかるのは仕方ないことなんだけどね。

良い制度なので今後の改善に期待

JTIの借上げ制度は、増え続ける空き家を活用するという点では良い制度です。

今後はJTIの様々なデメリットが改善され、利用者が増えることを期待したいところ。

ただ現状では、JTIを利用するより他の選択肢を検討した方が良いかもしれません。

好立地なら普通に賃貸も検討してみる

人気エリアなら普通に賃貸した方がメリットが多い

例えば、駅徒歩7分以内など立地が良い人気エリアであれば、JTIより普通に賃貸に出した方が良いでしょう。

なぜなら立地が良い人気エリアなら、普通に賃貸に出しても、

- 初期費用がかからない。

- 早く入居者が見つかる。

- 相場通りの高い家賃収入で貸せる。

- 空室リスクが低い。

好立地ならあえてJTIを利用するメリットは少ないでしょう。

定期借家契約で貸せば、期間限定でも問題ありません。

マンションを8年間貸した経験を元に、あなたがマンションを貸すべきか・売るべきか簡単に分かる診断チャートを用意しました。また賃貸と売却のそれぞれについて、知っておきたい知識から具体的な試算例まで網羅し、分かりやすくまとめています。

賃貸の無料相談なら

普通に賃貸する家賃を調べるなら、最寄りの不動産会社に相談しましょう。

賃貸に強い不動産会社を探すなら、NTTデータグループのHOME4Uが便利です。

賃貸の実績が豊富な優良企業が全国70社以上登録しており、あなたの条件に応じて家賃のプランを提案。

サブリースや定期借家も相談できます。

売却も1つの選択肢

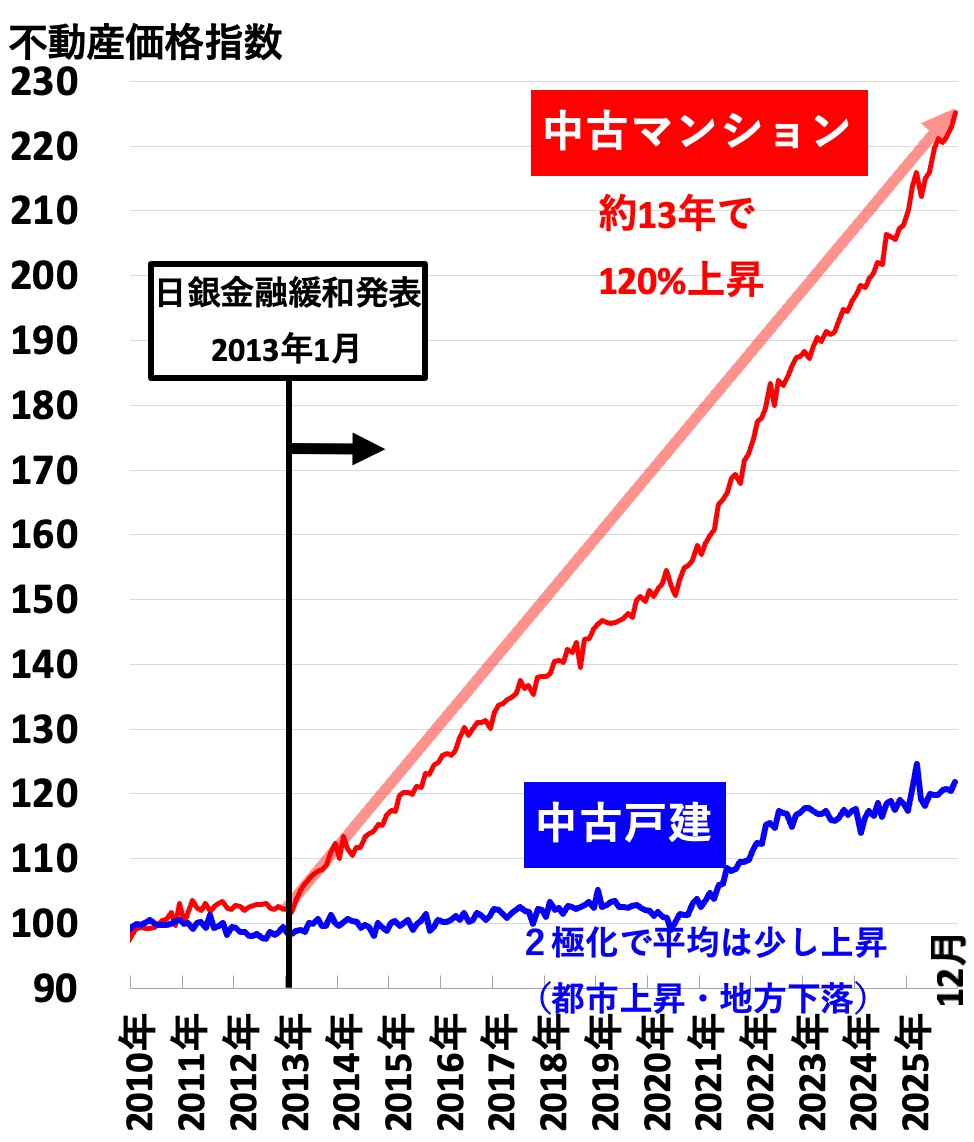

今は不動産価格が高騰している

今は不動産価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建ては上昇していないように見えますが、これは都心部の値上がりを、地方の値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

もし値上がりしているなら、今の高値相場が崩れる前に売却して、利益を確定するのも良いでしょう。

ハウス 今の価格はどうやって調べたら良いの?

家博士 不動産会社に無料査定を依頼するのが定番だよ。

今の売却価格を正確に知るなら

今の売却価格を正確に知るなら、不動産会社に無料査定を依頼しましょう。

無料査定を依頼するときのポイントは、

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また今は不動産価格が高騰しているため、不動産のプロでも査定が難しい状態。

不動産会社によって査定価格に差が出るため、1社だけでなく最低3社以上に査定を依頼しましょう。

ハウスくん 売買実績が豊富な不動産会社はどこなの?

家博士 都市部なら大手3社が強いね。

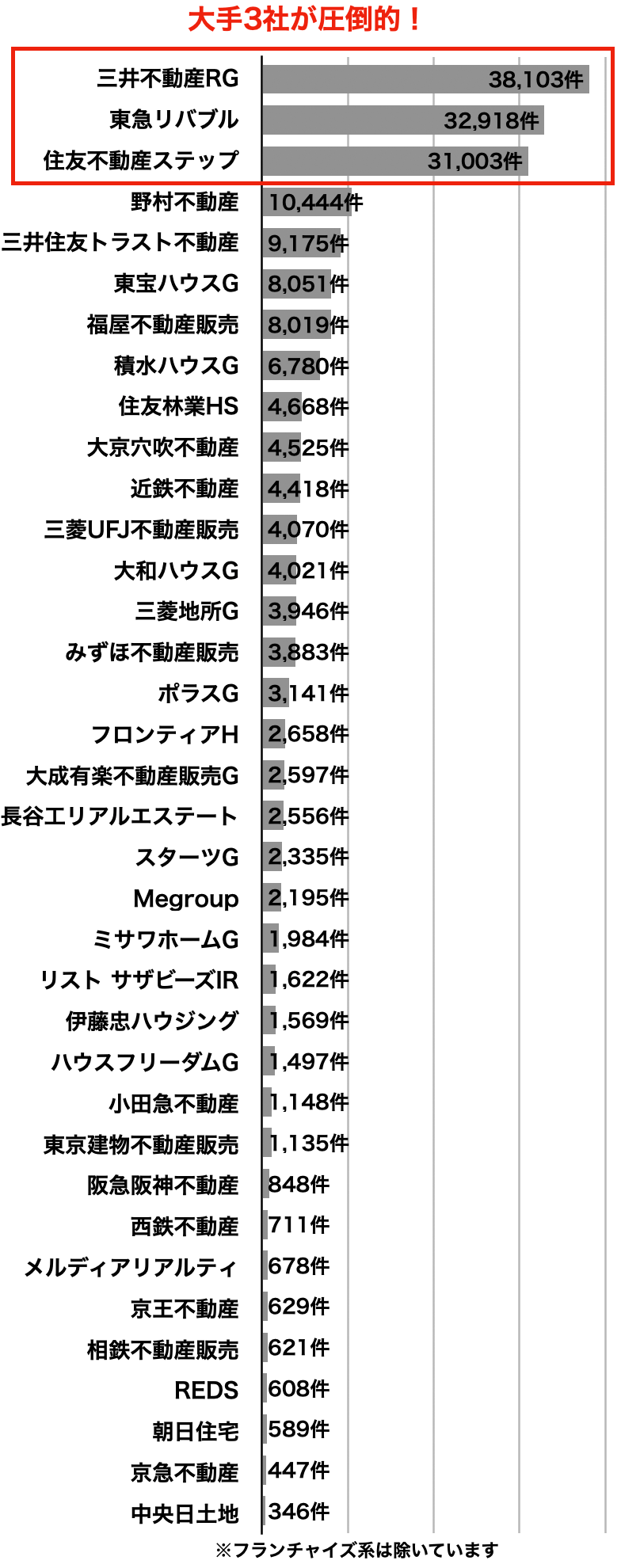

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

39年連続で売買仲介件数1位

(首都圏166、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

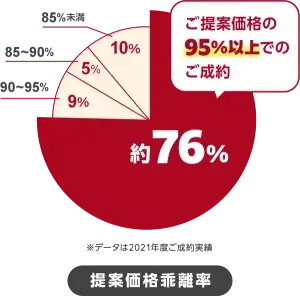

三井のリハウスは、39年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約76%がほぼ提案価格(提案の95%以上)で成約しています。

多くの購入希望者を抱えるため早く売れることも強みで、売主の65%が2ヶ月以内に成約するほど。

また担当者のレベルが高いことにも定評があり、顧客満足度は96%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは39年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

ハウス でも家が値上がりするなら、貸したほうが良い気がするけど。

家博士 郊外や田舎は人口減少と高齢化が心配だね。

これからは売れない家が増えると予想されているよ。

住宅市場の先行きは厳しい

日本の住宅市場の先行きは、残念ながら極めて厳しいのが現実です。

最大の理由は、日本では人口が急激に減って空き家が増えているのに、新築住宅が年間90万戸以上という異常なペースで建てられているため。

人口は急減も、新築住宅は異常なペースで増加

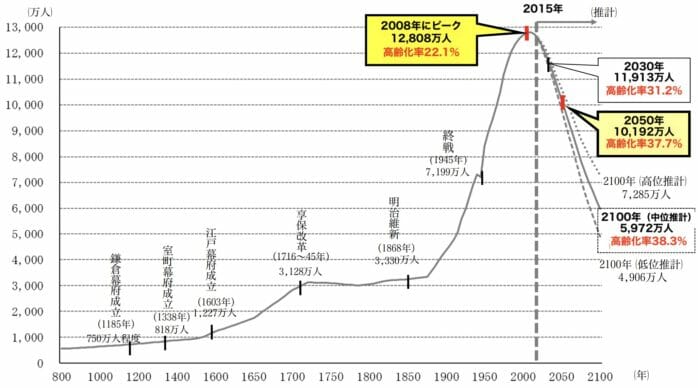

日本の人口は、2008年にピークを迎え、急激に減少しています。

日本の長期人口変化

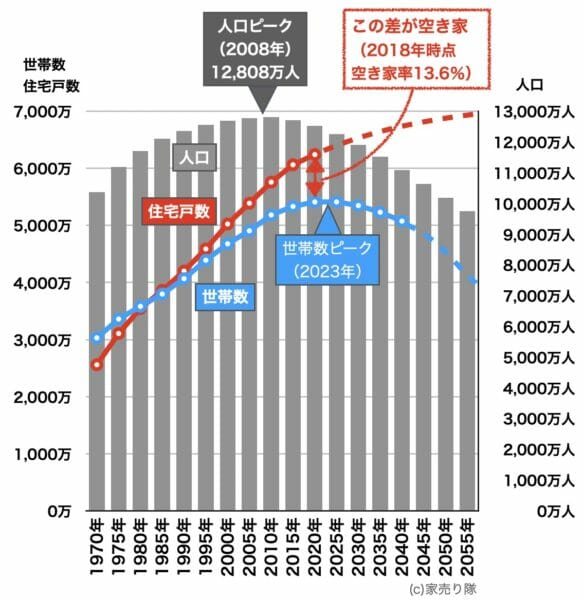

2018年の総務省による住宅・土地統計調査によると、全国に846万戸の空き家があり、全住戸の13.6%が空き家という結果。

今の日本では、人口が急減し、空き家が余っているのに、住宅戸数が増え続けているため、次のような状態になっています。

日本人の人口・世帯数と住宅戸数

ハウス これじゃあ、家が余るのは当たり前だね。

なんで新築住宅がドンドン増えているの?

家博士 日本では、新築住宅の量に制限が無いんだ。

欧米など他の先進国では、住宅の総量が規制されて新築住宅の量が厳しく制限されているよ。

ハウス なんで制限しないの?

家博士 新築住宅を制限すると一時的に景気が悪くなるから、政治的に規制できないんだ。

今後も規制されないだろうし、すでに手遅れかもしれない。

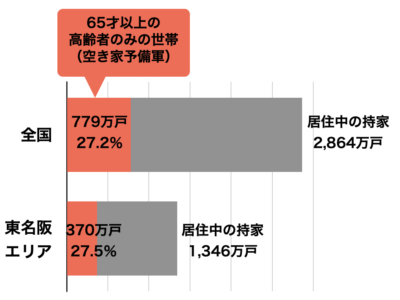

住宅の27%、779万戸の空き家予備軍

2025年には団塊の世代が75歳以上になり、多くの人が施設へ入居します。

そうなると空き家は一気に増加。

すでに2018年時点で、全国の居住中の持ち家2,864万戸に対し、779万戸(27.2%)が65歳以上の高齢者のみの世帯。

実に27%もの住宅が「空き家予備軍」となっているのです。

地方だけでなく、東名阪エリアでも空き家予備軍は370万戸(27.5%)。

これだけ空き家が増えると、家を売ろうにも供給過多で売れなくなる恐れがあります。

空き家予備軍の割合(2018年時点)

家博士 地方では、すでに売れないエリアもある。

さらに首都圏でも、一部では地価崩壊の予兆がでてきたんだ。

首都圏でも、すでに売れないエリアが

例えば、千葉県松戸市にある小金原団地は、1969年に整備された大規模な団地(賃貸・分譲併せておよそ3000戸)。

築年数49年で、建物の老朽化だけでなく高齢化が進み、周辺地域の高齢化率は50%に届く勢いです。

周辺エリアの地価下落率は、この10年で26%にも。

築40年以上の大規模団地の中でも、最大の下落率となりました。

住宅価格46%下落の未来

シンガポール国立大学の研究によると、

- 日本の住宅価格は2040年には、2010年比で平均46%下がる。(価格は半額に)

国土交通省の「国土の長期展望」によると、2050年には

- 5割の地域で、人口が現在の半分以下になる。

- 2割の地域で、無人化する。

ことが分かっています。

まとめ

移住・住みかえ支援機構(JTI)は、とても良い制度で、是非普及して欲しいと思います。

ただ現状ではデメリットが多いため、他の選択肢も合わせて検討した方が良いでしょう。

マイホーム借り上げ制度の8つのデメリットはこちら。

- 初期費用がかかる

- 賃料が相場よりかなり安い

- 空室時保証賃料はさらに安い

- 空室時保証賃料は毎年、家賃は3年または退去ごとに安くなる

- 空室時保証賃料は初回入居まで無し

- 一般募集との併用不可

- 低い知名度と集客力

- 維持管理費がかかる

人気エリアなら普通に賃貸に出す方が有利です。

また今は不動産が高騰しているので、売却も選択肢の1つ。

今の家の価格を確認してみるのも良いでしょう。

家の価格を確認するなら、売却実績が豊富な不動産会社を3〜6社に無料査定を依頼します。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富です。

とりあえず1社だけなら、39年連続で売買仲介実績1位の三井のリハウスに。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSREリアルティ(旧ソニー不動産)

それ以外の地域では一括査定サイトを利用すると良いでしょう。

全国対応の主要な一括査定サイト

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの移住・住みかえが成功することを、心よりお祈りしております。