「家を買うと費用はどれくらい?」

家を買う費用でお悩みですね。

確かに家は高い買物で、費用も高額。

でも費用には様々な項目があり、正確に計算するのは手間がかかります。

そこでこの記事では、家を買う費用について、ざっくり把握するだけの目安から詳しい計算方法までを分かりやすくまとめました。

さらに家を買う費用を少しでも安くする【お得な裏技】についても解説。

あなたの家の購入が成功するために、この記事がお役に立てば幸いです。

※家を売る費用については、こちらの別記事でまとめています。

家を売るときの費用、税金を徹底解説しました! 知っておくとお得な裏技もあり。

この記事のもくじ

家を買う費用の目安

【とにかく目安だけ知りたい人】

とにかくザックリと目安だけ知りたい人は、これだけでも良いでしょう。

家を買う費用の目安は、中古と新築、さらに建物の種類で違い、それぞれ次の様になります。

- 新築分譲マンション: 購入価格×3〜5%

- 新築建売戸建て: 購入価格×5〜10%

- 新築注文住宅: 購入価格×4〜10%

- 中古マンション: 購入価格×5〜10%

- 中古戸建: 購入価格×5〜10%

※あくまで一般的な事例。条件によっては10%を超えるケースもあります。正確な費用は個別に販売会社などにご質問下さい。

ハウス

ハウス ザックリは分かった。

もう少し正確に知る方法は無いの?

家博士

家博士 金額の大きな費用だけでも計算すると、もう少し正確に分かるよ

金額の大きな3つの費用

【もう少し正確に知りたい人】

もう少し正確に家を買う費用を知るためには、金額の大きな3つの費用を計算すると良いでしょう。

家を買う費用では、次の3つが大部分を占め、残りは30万〜60万円程度です。

それぞれ内容は、次章で詳しく解説しています。

ハウス これで大体分かるね。

家を買う時の費用の一覧と詳細解説

【正確に計算したい人】

家を買う費用を正確に計算したい人は、こちらの事例と解説を読みながら、計算してみてください。

中古マンションの例

例として次のような物件を購入した場合の費用

購入価格: 3,000万円(税込)

頭金500万円、住宅ローン2,500万円

固定資産税評価額

建物:550万円、土地:1,050万円

費用の内訳と合計はこちら。

それぞれ詳細は、後で詳しく解説しています。

(購入価格の7.3%)

- 1. 仲介手数料

- 不動産会社に支払う手数料

1,056,000円 - 2. 収入印紙代(売買契約用)

- 売買契約書に貼る印紙代金

10,000円 - 3. 登記費用

- 登録免許税(所有権移転登記)

土地:157,500円

建物:16,725円

司法書士への手数料

77,000円 - 4. 住宅ローン関係費

- 事務手数料

55,000円

ローン保証料

550,000円

団体信用生命保険

89,500円(期間1年)

登録免許税(住宅ローン抵当権設定)

25,000円

収入印紙代(住宅ローン契約用)

20,000円

火災保険料

25,000円(期間10年)

地震保険

50,000円(期間5年) - 5. 税金

- 不動産取得税

0円

固定資産税、都市計画税

売主が支払い済みの固定資産税及び都市計画税の日割り精算分

64,250円(6ヶ月分を清算)

建物分の消費税

売値に含まれる - 6. その他

-

リフォームや修理 0円

修繕積立一時金(新築マンションの場合) 0円

水道負担金(新築戸建ての場合) 0円

ハウス 色んな費用があるんだね。

多すぎてよく分からないや

家博士 ざっくりと知るだけで良い人は、

1. 仲介手数料

4. 住宅ローン関係費

6. その他

だけでも計算すれば良いよ。

それぞれ詳しく解説します。

1. 仲介手数料

不動産会社に支払う仲介手数料です。

ただし仲介手数料の有無は、次の3種類に分かれます。

- 新築分譲マンション、業者売り主など売り主が宅建業者の不動産

→ 仲介手数料なし - 新築注文住宅

→土地のみ仲介手数料あり - 新築建売住宅・中古マンション・中古戸建など売り主が宅建業者でない不動産

→ 仲介手数料あり

法律で上限だけ決まっている

宅建業法によって仲介手数料の上限が決められています。

計算式は売買価格により次の3種類。

| 売買価格 | 計算式 |

|---|---|

| 200万円以下 | 売買価格×5%+消費税 |

| 200万〜400万円 | 売買価格×4%+2万円+消費税 |

| 400万円以上 | 売買価格×3%+6万円+消費税 |

計算するのが面倒な方は、こちらの仲介手数料早見表を参考にして下さい。

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 500万円 | 231,000円 |

| 1,000万円 | 396,000円 |

| 1,500万円 | 561,000円 |

| 2,000万円 | 726,000円 |

| 2,500万円 | 891,000円 |

| 3,000万円 | 1,056,000円 |

| 3,500万円 | 1,221,000円 |

| 4,000万円 | 1,386,000円 |

| 5,000万円 | 1,716,000円 |

| 6,000万円 | 2,046,000円 |

| 7,000万円 | 2,376,000円 |

| 8,000万円 | 2,706,000円 |

法律(宅建法および告示)で決まっているのは、あくまで仲介手数料の上限額だけ。

法律上は、この上限より低い金額であれば、不動産会社は自由に仲介手数料を決められます。

ただし現実は、この上限より手数料は安くならないことが多いでしょう。

特に人気物件では、手数料を安くする交渉をしている間に、他の購入者に先に買われてしまうため難しくなります。

【参考】宅地建物取引業法、「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」(昭和45年建設省告示第1552号)

支払うタイミングは2種類

仲介手数料を支払うタイミングは、次の2種類のどちらかで、不動産会社によって違います。

- 売買契約時に半額、引き渡し時に残りの半額

- 引き渡し時に全額

どちらになるかは、不動産会社との媒介契約書に記載されています。

売買契約時に仲介手数料の半額を支払うときは、買主から受け取る手付金を充てることができるので、もし手持ちの現金が足りなくても心配ありません。

売買が無くなっても、契約違反などは支払いが必要

売買契約を結んでも、次の様な理由で契約が無効・取り消し・解除になる場合は、一般的に仲介手数料を支払う必要はありません。(不動産会社との媒介契約書に記載されています。)

- ローン特約による停止・解除(ローン審査に落ちた場合)

- その他停止条件付きの契約による停止・解除(借地権承諾、通行・掘削承諾書などが条件になっている場合)

しかし契約違反や、自己都合による契約解除(手付解除)では、仲介手数料は支払う必要があります。

この場合は全額だったり半額だったり、ケースにより変わります。

手付解除と違約解除について、詳しくはこちらで解説しています。

不動産の売買契約で分かりにくい「手付金」。ここでは手付金の意味や手付解除、相手の契約不履行による契約解除(違約解除)についてまとめました。

新築や宅建業者売り主では仲介手数料なし

なお新築住宅では仲介手数料がありませんが、代わりに事務手数料などが数万円〜30万円程度かかります。

また中古住宅でも、売り主が宅建業者の場合、仲介手数料はありません。

(実際は売値に上乗せされているだけですが。)

ハウス 仲介料を安くできないの?

家博士 家を買うときは、仲介手数料を安くできることも多い。

方法は3種類ある。

【お得な裏技】仲介手数料を安くする方法

- 元付け(売り主側)の不動産会社へ直接問い合わせて、買付け申込前に仲介手数料の割引交渉をする。

- 買い替えの場合は、売却の媒介契約をした不動産会社へ、仲介手数料の割引を条件に購入する家の紹介を依頼する。

- 仲介手数料が安くなる不動産会社に依頼する

ポイントは、買い付け申し込みや媒介契約をする前に仲介手数料の割引を交渉すること。

実は不動産会社からすると、購入時の仲介はほとんど作業がありません。

必要な書類などは全て売主側の不動産会社が揃え、買主側は日程や価格の調整をするだけ。

だから購入は、仲介手数料の割引が通り易いのです。

仲介手数料が最大無料になる不動産会社

一部の不動産会社は、購入時の仲介手数料が半額から最大無料の不動産会社があります。

例えばスターフォレストという不動産会社では、ネットで見つけた不動産の仲介手数料が半額または無料!

首都圏限定(東京・神奈川・千葉・埼玉)ですが、問合せは無料なので、試しに問合わせてみてはいかがでしょうか。

ただし売却時の仲介手数料は、割引せずに全額支払った方が高値で売れるため、トータルで手残りが多くなります

不動産売買の仲介手数料の相場と値引きについて、必要な知識をまとめました。上手く値引きするコツと裏技も解説しています。

2. 印紙税(売買契約用)

印紙税は税制改正のたびに頻繁に変わるので、最新情報を確認する必要があります。

契約書は通常2通作成して、売主と買主で一部ずつ所有します。

それぞれの印紙代を自分でもつので、買主として自分の契約書の印紙代を負担します。

| 売買価格 | 印紙代金 |

|---|---|

| 100万〜500万円 | 1,000円 |

| 500万〜1,000万円 | 5,000円 |

| 1,000万〜5,000万円 | 10,000円 |

| 5,000万〜1億円 | 30,000円 |

今のところ、令和4年までこの金額です。

【参考】国税庁 No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

ハウス 印紙を貼らないとどうなるの?

家博士 脱税になってしまうんだ。

税務調査がくると、追徴課税を支払うことになる

3. 登記費用

不動産の所有権移転登記の費用です。通常は買主が負担します。

3-1. 登録免許税

土地の固定資産税評価額×1.5%(2021年3月以降は2%)

建物の固定資産税評価額×2%

ただし、色々な特例があります。

建物の固定資産税評価額×2.0%→0.3%

【特例2】認定長期優良住宅(2022年3月まで)

マンション:建物の固定資産税評価額×2.0%→0.1%

戸建て住宅:建物の固定資産税評価額×2.0%→0.2%

【特例3】認定低炭素住宅(2022年3月まで)

建物の固定資産税評価額×2.0%→0.1%

【特例4】特定の増改築等がされた住宅用家屋住宅(2022年3月まで)

建物の固定資産税評価額×2.0%→0.1%

ハウス 全然分からないよ

眠くなってきた…

家博士 実際は不動産会社の担当者が計算して教えてくれるから、安心して

3-2. 司法書士への手数料

司法書士への手数料は不動産の価格などによって異なります。

売買による所有権移転登記では、おおよそ5万円〜15万円が相場です。

新築では所有権保存登記となり、これより少し安くなります。

司法書士報酬について、以前は基準価格があったのですが、平成14年以降は特に基準となるものはありません。

インターネットで安い業者を自分で探すことも可能です。

特に指定しない場合は、不動産業者か銀行の手配する司法書士になります。

その場合は少し高くなります。

ちなみに司法書士に依頼せず、登記を自分で手続きすることは法律上は可能です。

ただし、住宅ローンを貸す金融機関が、登記ミスなどを恐れて認めてくれないため、現実的ではありません。

【参考】日本司法書士連合会 司法書士検索

ハウス 司法書士は自分で探した方が良いの?

家博士 ほとんどの人は不動産会社の紹介する司法書士にお願いするけどね。

4. 住宅ローン関係費

住宅ローンに関する諸費用です。

4-1. 事務手数料とローン保証料

住宅ローンを組むための費用で、金額の目安はローン総額の2.0〜2.2%。

費用の内訳は次の2つで、金融機関によって比率が違います。

- 事務手数料

- ローン保証料

初期費用を抑える場合は、一括払いではなく、金利に0.2%程度上乗せする選択肢もあります。

繰り上げ返済しても、事務手数料は戻らない

事務手数料とローン保証料の違いは、将来繰り上げ返済した場合に、

- ローン保証料→繰り上げ返済で戻る

- 事務手数料→繰り上げ返済で戻らない

一般的な銀行はローン保証料が高い

一般的な銀行の住宅ローンでは、次の組み合わせです。

- 事務手数料:3〜8万円

- ローン保証料

一括払い:ローン総額の2.0〜2.2%

月々払い:金利0.2%上乗せ

ローン保証料が多いので、繰り上げ返済で戻る費用が多いことがメリット。

ただし金利が高めなので、トータルではネット銀行の方がお得でしょう。

ネット銀行は事務手数料が高い

フラット35やネット銀行の多くは、ローン保証料が無料や格安で、次の組み合わせになります。

- 事務手数料:

一括払い:ローン総額の2.0〜2.2%

月々払い:金利0.2%上乗せ - ローン保証料:なし又は数万円

事務手数料が多いので、繰り上げ返済でも費用がほとんど戻りません。

ただしネット銀行は金利が低いため、トータルではお得でしょう。

4-2. 団体信用生命保険(団信)

団体信用生命保険(団信)とは、主たる生計者に万が一のことがあった場合に、ローン残額を一括で返済するための保険。

民間の住宅ローンでは加入が必須で、銀行で独自の団体信用生命保険があります。

保険料は、一般的な銀行では保険料が金利に上乗せされ、ネット銀行では無料が多くなります。

住宅ローンを比較するときは、金利だけでなく、事務手数料・保証料・団信まで含めた金額で比較しましょう。

【お得な裏技】フラット35では30代なら民間保険がお得

フラット35では、加入者の9割が団信を利用していますが、団信加入は任意。

実は、被保険者がまだ30代なら、民間の逓減定期保険、収入保障保険、会社の団体保険などで代用した方が、団信より支払い金額をトータルで数十万円抑えることができます。

なぜなら団信は、所得控除の対象にならず、保険料が少々高めだから。

一方で団信では80才まで保障がつくので、保険の開始が30代後半くらいになると、そもそも民間保険に加入できなかったり、民間保険に乗り換えてもお得にならない恐れがあります。

フラット35の団信では、毎年1年分の保険料を支払い、ローン残額が減るにつれて保険料も安くなります。

1000万円の融資を受けた場合で、保険料は初年度35,800円/年程度。

共働きの場合は1.56倍の掛け金で2人分の保険とすることが可能。

また3大疾病保証などのオプションもあります。

【参考】住宅金融支援機構 機構団信特約シミュレーション

団信と民間の保険を比較する場合は、ファイナンシャルプランナーの無料相談を利用すると便利です。

30万人以上が利用したファイナンシャルプランナーの無料相談はこちら

⇒一番お得な保険って?―みんなの生命保険アドバイザー![]()

団信はローン契約の前にしか加入できず、一度解約すると再契約できません。

民間の保険に乗り換える場合は、かならず保険の審査に通ってから団信を解約しましょう。

ハウス 間に合わなければ、とりあえず団信に入った方がよさそうだね

家博士 保険は、きちんと比較して選ぼう。

とりあえずは団信でも大丈夫だよ

【お得な裏技】比較サイトで住宅ローンを選ぶ

住宅ローンを探すのに便利なのが比較サイト。

住宅ローンを比較する場合は、金利だけでなく、事務手数料・ローン保証料・団信の金額と内容まで合わせて検討しましょう。

比較サイトでは、これらがまとめて比較できます。

比較サイトで利用者が多いのは、価格.comや週刊ダイヤモンドの比較サイトでしょう。

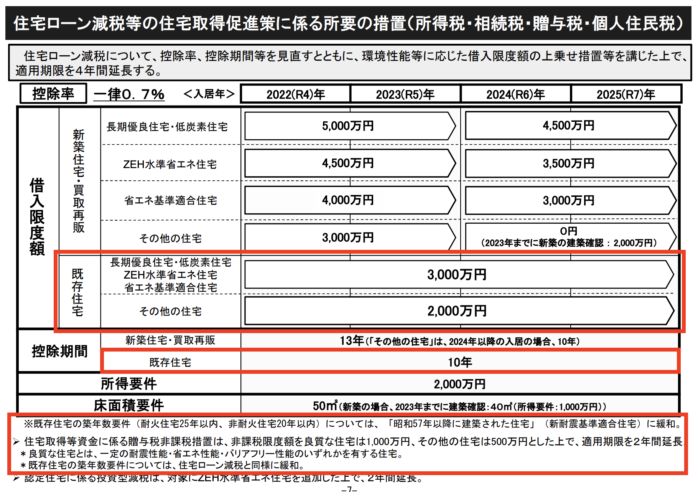

【お得な裏技】共働きなら住宅ローン減税を二人で利用

共働きの場合は、2人でローンを負担すれば、それぞれが住宅ローン減税を利用でき、控除額が増える可能性があります。

なぜなら住宅ローン減税は、控除の元になる所得税と住民税が少ないと、全額戻らないため。

住宅ローン減税は、10年又は13年間で最大140万〜455万円の税金が戻ってくるお得な制度なので、上手く活用しましょう。

2022年から税制改正で大幅に変更されています。

- 毎年の住宅ローン残高の0.7%を10年または13年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 10年間の最大控除額は、個人売主の中古住宅で最大140万円、新築や業者売主の中古住宅で最大273万円、認定住宅などは最大455万円

【参考】国土交通省・令和4年度税制改正

【お得な裏技】旧耐震基準でも住宅ローン減税を利用する

住宅ローン減税は、旧耐震基準の住宅では利用できません。

しかし、耐震基準適合証明書を取得すれば、住宅ローン減税が利用できるようになります。

これらを利用するためには、家の購入申し込みをする前に、売主負担で対応できないか交渉すると良いでしょう。

価格交渉の条件の一つとして、交渉してみましょう。

耐震基準適合証明書の注意点、取得すべきか判断する方法を解説します。耐震基準適合証明書より他の方法を選んだほうが良いケースもあるので知っておきましょう。

4-3. 登録免許税・印紙税

登録免許税(抵当権の設定登記)

債権金額×0.4%

ただし特例があります。

建物の固定資産税評価額×0.4%→0.1%

【参考】国税庁 No.7191 登録免許税の税額表、国土交通省・令和2年度税制改正

司法書士手数料もかかるのですが、通常は不動産移転登記と合わせて処理します。

ハウス ローンを払い終わるまで抵当権はそのままなの?

家博士 そうだね。

ローンを完済したら、抵当権解除の登記をするんだ

印紙税(住宅ローン契約用)

住宅ローンの契約は、正しくは金銭消費契約といいます。

契約なので印紙が必要です。

印紙税は売買契約に貼る印紙より少し高い金額です。

| 売買価格 | 印紙代金 |

|---|---|

| 100万〜500万円 | 2,000円 |

| 500万〜1,000万円 | 10,000円 |

| 1,000万〜5,000万円 | 20,000円 |

| 5,000万〜1億円 | 60,000円 |

【参考】国税庁・No.7101 不動産の譲渡・消費貸借等に関する契約書

ハウス 印紙がいっぱい必要なんだね。

印紙はどこで売ってるの?

家博士 郵便局などで売っているよ

4-4. 火災保険・地震保険

火災保険

住宅の構造によって火災被害リスクが違うため、保険料も違います。

同じ保険金額であっても、支払う保険料は構造によって4倍以上も差があります。

例えば、建物保険金額2000万円、家財保険金額500万円、期間10年の場合、支払い保険料は構造ごとでこれぐらい違います。

【共同住宅(マンション)】 約8万円

【一戸建て(耐火構造)】 約15万円

【一戸建て(非耐火構造)】 約30万円

地震保険

地震保険は融資の要件に含まれていないことも多いため、金融機関に確認して下さい。

火災保険に追加して申し込みます。

地震保険には国が関与しているため、どこの保険会社で加入しても同じ保険金額となります。

実際の加入率は火災保険加入者の5割程度。

東京で地震があった場合、保険会社が倒産して保険金が払われないのではないかと心配される方もよくいらっしゃいます。

しかし国が債務保証しているため、よっぽどのことがない限り保険金は支払われると考えて大丈夫でしょう。

戸建て住宅は、できれば地震保険に加入しておいた方が安心です。

マンションの地震保険は、個人で加入しても専有部しか保障されません。

マンションが地震で被害を受けるのは共有部の柱や梁ですが、共有部は管理組合での地震保険加入が必要。

共有部が大きな損害をうけても、個人の専有部は支払いの対象にならないため、マンションでは家財だけの地震保険に加入する人も多いです。

ハウス マンションでは地震保険はあまり必要ないんだ。

戸建ては入ったほうが良さそうだね

家博士 地震が少ない地域でも、熊本地震の様なことがあるからね

【お得な裏技】火災保険は5年で加入する

火災保険は長期(最長5年)で加入したほうが安くなります。

一括で払う余裕があれば、一括支払いがお得です。

以前は融資期間+1年で36年一括が一番安かったのですが、2015年から最長10年、2022年10月からは最長5年しか加入できなくなりました。

ハウス 火災保険は不動産会社の紹介する保険で良いの?

家博士 火災保険は自分で探したほうが安くなる場合が多いね

4-5. フラット35の適合証明書の検査費用

フラット35を利用するときは必ず必要になる費用。

住宅金融支援機構の定める技術基準に対する適合検査で、専門の検査機関又は適合証明技術者に依頼します。

費用は、5万〜10万円程度です。

フラット35適合証明は家を高く売るために有効ですが、家のタイプによって効果も違います。フラット35で売れやすくなる家について分かりやすく解説します。また知っておきたい注意点、適合証明を取得する方法についてもまとめました。

5. 税金

印紙税、登録免許税の他に発生する税金です。

5-1. 不動産取得税

不動産取得税は購入後6ヶ月から1年後に遅れて納付します。

都道府県から納税通知書が届きますので、これを金融機関で振り込みます。

標準の税額は、

固定資産税評価額(土地及び建物)×4%

特例がいくつかあります。

建物:(固定資産税評価額―1,200万円)×3%

土地:(固定資産税評価額×0.5×3%)-控除額(下記AかBの多い金額)

A:45,000円

B:(土地1㎡あたりの固定資産税評価額×0.5)×(課税床面積×2(200㎡限度))×3%

【特例2】認定長期優良住宅の場合

新築住宅の1200万円控除を1300万円とする。(2022年3月まで)

【特例3】中古住宅の場合(居住用、床面積50〜240㎡)

建物:(固定資産税評価額―控除額※)×3%

土地:(固定資産税評価額×0.5×3%)-控除額(下記AかBの多い金額)

A:45,000円

B:(土地1㎡あたりの固定資産税評価額×0.5)×(課税床面積×2(200㎡限度))×3%

※建物控除額は築年数及び各都道府県によって異なる。(0〜1200万円)

適用要件

1、マンション等耐火建築物は25年以内、木造等耐火建築物以外は20年以内に建築されたもの。

2、昭和57年より新しい

3、1,2以外で新耐震基準に適合していることが証明され、瑕疵保険に加入しているもの。

4、新耐震基準に不適合であるが、入居前に新耐震基準に適合するための改修をおこなうこと。

ハウス 自分で計算しないといけないの?

家博士 大丈夫だよ。

不動産会社が購入前に教えてくれるし、納税通知は金額が書かれている。

ただし購入してから遅れて通知がくるので、資金を残して置く必要がある

ハウス お金が足りなかったら?

家博士 支払いが厳しい場合は、問い合わせると分割払いにしてくれることが多いよ

5-2. 固定資産税と都市計画税

中古住宅の場合、固定資産税と都市計画税はすでに旧所有者が納税しているので、新所有者が日割り計算して旧所有者に支払います。

日割りで精算することになりますが、起算日が地方によって異なり2種類(1月1日と4月1日)あります。

ハウス 地方によって起算日が1月と4月の2種類があるの?

家博士 そうなんだ。

法律で決まっている訳でなく、ただの商習慣だからね。

起算日を1月にしてもらうと、1/4くらい支払う金額が安くなるよ。

ダメもとで聞いてみてもいいね

固定資産税

毎年1月1日時点の所有者に対して納税通知書が送付されてきます。

納付は一年分を一括納税か3ヶ月毎に分割して納税する方法を選択することができます。

標準税額は下記。

固定資産税評価額×1.4%

これも特例があります。

標準税額×1/6

【特例2】一般住宅用地(200㎡超の部分)

標準税額×1/3

【特例3】新築住宅の建物(床面積50〜280㎡)

標準税額×1/2

3階建以上の耐火構造・準耐火構造住宅では新築後5年間

それ以外の住宅では新築後3年間

(認定長期優良住宅では7年間及び5年間に軽減)

都市計画税

毎年1月1日時点の都市計画区域内の土地及び建物所有者に対して納税通知書が送付されてきます。納付は一年分を固定資産税と合わえて納付します。標準税額は下記。

固定資産税評価額×0.3%以下(市町村により0.3%より低い場合があります。)

これも特例があります。

標準税額×1/3

【特例2】一般住宅用地(200㎡超の部分)

標準税額×2/3

5-3. 建物分の消費税

これは通常、表示価格に含まれています。

建物にのみ消費税がかかります。土地には消費税はかかりません。

不動産売却で知っておきたい消費税の知識についてまとめました。消費税がかかるか判断する方法として、2つの条件があります。また例外もあるので要注意。合わせて、増税の影響や消費税還付についても解説します。

6. その他

その他、リフォームする場合はリフォーム費用がかかります。

リフォームする場合は、かならず一括見積りなどで複数の業者から見積りをとりましょう。

リフォーム業者の比較サイトをまとめ、おすすめ4社をピックアップ。リフォーム比較サイトなら、あなたのエリアで実績が豊富なリフォーム業者に、まとめて相見積もりを依頼できます。また見積比較や業者選びの注意点も解説しました。

補助金も確認

投資用でなく住居用であれば、リフォームで補助金や助成金が使えることがあります。

ただし自治体や年度によって使える条件と金額が違い、自分で調べるには難しいもの。

詳しくは不動産会社やリフォーム会社に聞く方が確実です。

詳しく知りたい方は、こちらのサイトで解説されています。

【参考】一般社団法人 住宅リフォーム推進協議会 リフォームの減税制度について

【参考】地方公共団体における住宅リフォームに係わる支援制度検索サイト

【参考】国土交通省・住宅リフォームの支援制度

新築は初期費用がある

新築マンションでは修繕積立費の一時金(修繕積立基金)があります。

修繕積立基金の相場は、販売価格の0.5%〜1.5%くらい。

新築の戸建てでは、水道負担金があることも。

不動産会社に確認して下さい。

まとめ

家を買う費用はざっくり目安としてこちら。

- 新築分譲マンション: 購入価格×3〜5%

- 新築建売戸建て: 購入価格×5〜10%

- 新築注文住宅: 購入価格×4〜10%

- 中古マンション: 購入価格×5〜10%

- 中古戸建: 購入価格×5〜10%

ただしあくまで一般的な事例で、条件によっては10%を超えるケースもあります。

ざっくり計算するなら、次の3項目+30万〜60万円程度です。

- (1) 不動産会社の仲介手数料

【概算】購入価格×3%+6万円+消費税

→詳細は次章のこちら - (2) 住宅ローン関係費用

【概算】ローン総額×2.1〜2.5%

→詳細は次章のこちら - (3) その他特別な費用

中古住宅ではリフォーム費(予定があれば)

新築分譲マンションでは修繕積立一時金と事務手数料

あなたの家の購入が成功することを、心よりお祈りしております!

家の買い替えで、今の家を売る場合は、まず今の家の価値を確認しましょう。

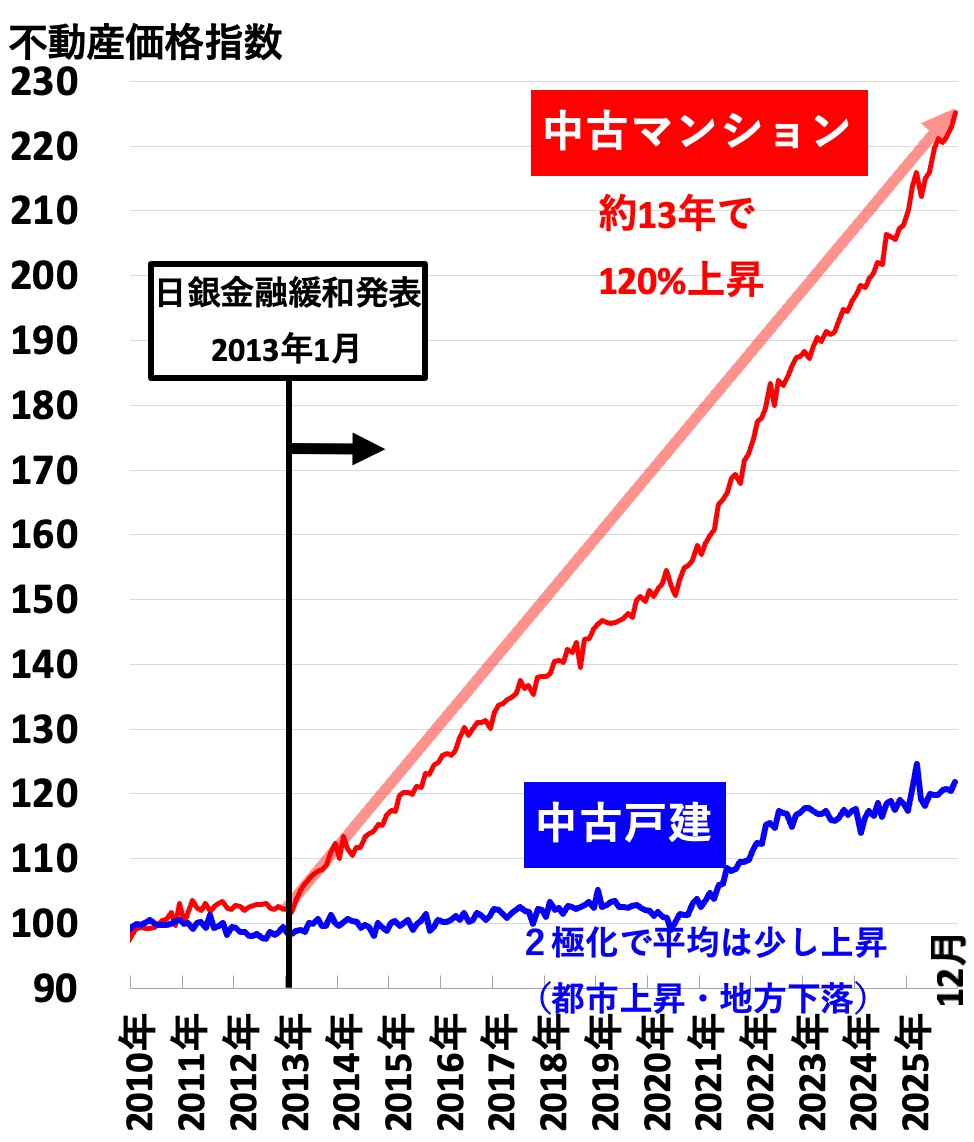

今は都市部を中心に、不動産価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

一戸建ても、平均では値上がりしていないように見えますが、都市近郊は値上がりしています。

家の価格を正確に知る方法は、複数(3〜6社程度)の不動産会社に無料査定を依頼する方法が一般的。

不動産会社の心当たりがなければ、一括査定サイトを利用すると便利です。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。