「家の売却はいつ銀行に連絡すれば良いの?」

家の売却で、銀行への連絡についてお悩みですね。

連絡が遅いとトラブルになりそうだし、何も決まらずに連絡するのも変なもの。

銀行に連絡する最適なタイミングはいつでしょうか。

この記事では、家の売却で銀行に連絡する「最適なタイミング」を4つのケースにまとめ、連絡の注意点、連絡後の流れについて解説します。

あなたの家の売却がトラブル無くスムーズに進むために、この記事がお役に立てば幸いです。

この記事のもくじ

銀行に連絡する理由は抵当権抹消の準備

家の売却で銀行に連絡する主な理由は、抵当権抹消に必要な書類を銀行が用意するため。

遅くとも家の決済・引き渡し当日には、抵当権抹消の書類が必要です。

抵当権とは、ローンが返済できない場合に「金融機関が不動産を差し押さえる権利」のこと。住宅ローンを借りるとき、金融機関が不動産に「抵当権」を設定します。売却するときは、売却代金などでローンを全額返済し、買主が所有権を登記する前に売主の抵当権を抹消します。

銀行が抵当権抹消書類の準備にかかる期間は、

- 一般の銀行: 連絡してから2週間程度(金融機関によって違う)

- フラット35: 1ヶ月前(どこで申込んでも同じ)

フラット35は長めなので注意しましょう。

【参考】フラット35 繰上返済

ハウス

ハウス 連絡しなかったらどうなるの?

家博士

家博士 全額繰上返済しても、連絡しないと抵当権抹消書類の受取に1ヶ月以上かかることもあるんだ。

銀行へ連絡する最適なタイミング4つのケース

家の売却で、住宅ローンを借りている銀行に連絡する最適なタイミングは、次の4つのケースで違います。

それぞれ解説します。

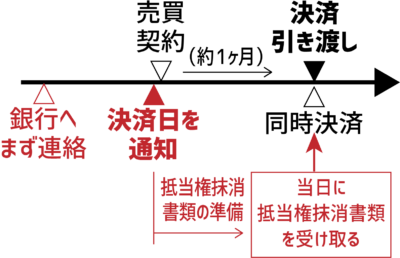

ケース1. 売却と同時に返済する場合

家博士 一番多いケースだね。

1ヶ月以上前にまず連絡

家の売却代金などを使って、売却と同時に住宅ローンを返済する場合、決済・引き渡し日の1ヶ月以上前にまず連絡すると良いでしょう。

今後のスケジュールや連絡先を確認できるので、以降の連絡がスムーズになります。

まだ買主が見つかっていない場合は、売り出したらまず連絡すると良いでしょう。

このときの連絡は、窓口まで行かなくても電話で構いません。

担当者の連絡先が分からなければ、担当支店の代表電話番号でもつなげてくれます。

決済の2週間以上前、フラット35は1ヶ月前に通知

買主が見つかり売買の日程が決まったら、なるべく早く銀行に日程を通知します。

なぜなら決済当日までに抵当権抹消書類を用意してもらい、当日に書類を受け取るため。

前に解説した通り抵当権抹消書類の準備にかかる期間は、

- 一般の銀行: 連絡してから2週間程度(金融機関によって違う)

- フラット35: 1ヶ月前(どこで申込んでも同じ)

決済当日は、司法書士が金融機関で抵当権抹消書類を受取り、抵当権抹消手続きをします。

日程が変わったらすぐに連絡する

決済の日程が変わったら、すぐに金融機関に連絡しましょう。

金融機関は金利計算をし直して、新たに抵当権抹消書類を用意する必要があります。

手続きには時間がかかるので、なるべく早く連絡しましょう。

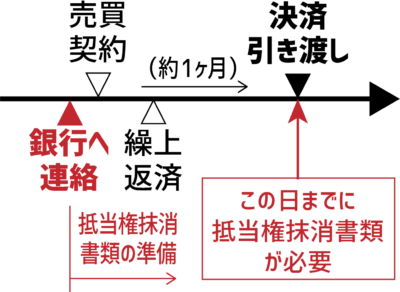

ケース2. 事前に繰上返済する場合

なるべく早く連絡する

住宅ローンの残債が少なく、家を売却する前に貯金などで事前に住宅ローンを繰上返済する場合は、なるべく早く連絡した方が良いでしょう。

なぜなら遅くとも家の売却の決済・引き渡し当日までには、銀行の用意する抵当権抹消書類が必要だから。

抵当権抹消書類が無いと、決済・引き渡しができず、スケジュールが遅れてしまいます。

また事前に抵当権抹消書類が届けば、自分で抵当権抹消手続きを済ませることで、司法書士手数料(数万円)を節約できるかもしれません。

いずれにしても余裕があるほど手続きが楽なので、なるべく早く連絡するほうが良いでしょう。

ネット申込でも、必ず電話でスケジュールを確認する

全額繰上返済(期日前完済)する場合、ネットで申込んでも必ず電話などで抵当権抹消書類のスケジュールを確認しましょう。

なぜなら普通に繰上返済するだけでは、銀行から抵当権抹消書類が届くまで1ヶ月以上かかる恐れがあるため。

電話や窓口で抵当権抹消書類の発送日を確認しておきましょう。

ハウス 売却する前に繰上げ返済した方が良いの?

家博士 無理に繰り上げ返済する必要ないよ。

ただし無理に繰上返済するメリットは少ない

貯金などに余裕があり、住宅ローンを完済できる場合でも、無理に事前に返済する必要ありません。

事前に返済するメリットは、自分で抵当権抹消登記ができるため、司法書士手数料(1.5万〜2.5万円)が節約できる程度。

逆に、手元に資金を多く残しておく方が、引っ越しや住替えでは有利でしょう。

また元金返済期間が10年以上あり住宅ローン控除を受けるなら、年末を超えて返済するとその年の住宅ローン控除が使えます。

不動産売却前の住宅ローン繰り上げ返済について、メリットと注意点をまとめました。

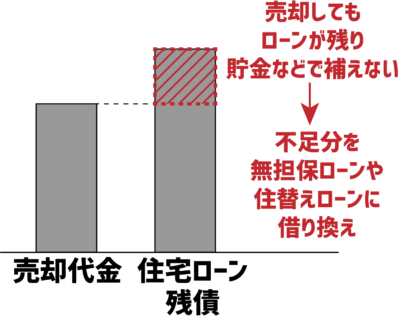

ケース3. ローンの全額返済が難しい場合

解決方法によって違う

住宅ローンの残高よりも売却価格が大幅に安く、貯金などで補うのが難しい場合は、解決方法によって連絡するタイミングが違います。

家を売るためには、住宅ローンを全額返済する必要があるため、何らかの方法で不足分を補わないと家を売れません。

住宅ローンが返せない場合の解決策は、次の2つ。

解決策1.無担保ローンで借り換える

→まず相談する

1つ目は、不足している分を無担保ローンで借り換える方法。

この場合は、売り出す前に銀行にまず相談したほうが良いでしょう。

無担保ローンだと、金利が高くなりますが、ローン総額が小さくなるので返済額はかなり減ります。

今のローンを借りている金融機関であれば、ローン返済実績もあるので、話は通りやすいでしょう。

家を売ってもローンの残債が全て返せない…。オーバーローンを解決するための7つの方法を解説します。

ハウス

ハウス 無担保ローンは、なんだか気が重いなぁ。他に方法は無いの?

家博士 新しい家を買うなら、住み替えローンが良いよ。金利も低いし。

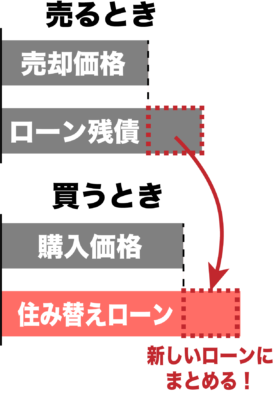

解決策2.住み替えローンにまとめる

→ケース1と同じ

不動産を売却し、新しくマンションや戸建てを購入する買い替えであれば、住み替えローンが利用できます。

売却で不足するローン残債分を上乗せして借りる住宅ローン。

売却と購入を同時にすることが条件になる。

例)ローン返済後の残債が500万円、次の新居の購入額が4,000万円の場合

→借入額は500万円+4,000万円=4,500万円となる

住み替えローンを利用する場合は、今の銀行に連絡するタイミングは、ケース1と同じで、

- まず1ヶ月以上前に連絡する

- 決済日が決まったら通知する

- (決済引き渡し当日に同時決済)

住み替えローンを使える金融機関は、不動産会社に紹介してもらうと良いでしょう。

住み替えローンは、オーバーローンの家を買い替えるときに便利な方法。ただし注意点もあります。注意点と対策、そして手順をまとめました。

ハウス

ハウス 住み替えローンは便利だね!

ケース4. 先に新しい家を購入する場合

家を購入する前に連絡する

買い替えで先に家を買う場合、購入前に銀行へ連絡しましょう。

なぜなら住宅ローンは、あくまで自分が住む家に限定された低金利の特別なローンで、別に新しい家を購入するとローン規約違反になってしまうため。

そもそも銀行は、世帯年収から計算された限度額まで特別に低金利の住宅ローンを提供しているため、別に家を購入すると計算が変わってしまいます。

特に新しい家で別の住宅ローンを組んだり、今の家を賃貸に出すとトラブルになりやすいでしょう。

家の買い替えで失敗しないためには、最適な方法を選ぶことが大切。7つの手順で買い替えの失敗を防げます。

ハウス

ハウス じゃあ銀行にバレるとどうなるの?

家博士 最悪の場合は、一括返済を迫られて、返済できないと競売に掛けられる恐れがある。

一括返済を迫られる恐れがある

今の銀行に黙って先に新居を購入すると、最悪の場合、一括返済を求められる恐れがあります。

なぜならローン規約違反になると銀行は『期限の利益喪失』といって、一括返済を求めることができるのため。

一括で返済できないと、最終亭に家は競売にかけられてしまいます。

ハウス それは大変だね。

家博士 事前に相談しておけば、許容してくれることも多いから、とにかくまず相談してみよう。

家の買い替えでは、新しい家を先に買うことで、仮住まいせず1度の引っ越しで済みます。しかし新しい家の購入資金が不足している場合は、ダブルローンになってしまい負担が大きくなってしまいます。

そこで大手不動産会社のつなぎ融資を使えば、今の家が売れるまでの間、一時的に建て替えられるので、先に家を購入できます。

詳しくはこちらの別記事で解説しています。

家の買い替えの「つなぎ融資」はメリットの多い便利なローン。ただし利用する場合はデメリットにも注意が必要です。

銀行の連絡での注意点

銀行への連絡について、次の注意点があります。

注意点1. 不安なら不動産会社に相談する

いきなり銀行へ連絡して、トラブルにならないか不安な場合は、ます不動産会社に相談しましょう。

不動産会社は売主の味方なので、最適な方法を教えてくれます。

また不動産会社は複数の金融機関と提携しているため、特殊な事例でもまず相談できる窓口をもっています。

特に、住み替えローンなど特殊なローンは不動産会社経由で申込んだほうがスムーズでしょう。

注意点2. 繰上返済はネット申込が安い場合も

住宅ローンの繰上返済には手数料がかかりますが、一部の金融機関ではインターネット申込で割引される場合があります。

詳しく金融機関のホームページを確認して下さい。

家博士 一般的にインターネット申込みだと手数料は安い。

ただ銀行によって一括返済はネット申込みできないこともある。

不安ならまず電話してみると良いよ。

ちなみにローン保証料を一括で支払った場合は、繰り上げ返済した分だけ保証料が戻ります。

住宅ローンの契約内容を確認してみましょう。

注意点3. 月々のローン返済が厳しいならまず相談

月々のローン返済が厳しい場合は、なるべく早く銀行に相談しましょう。

もし一時的な失業や入院で支払いが厳しい場合は、ローンの支払を待ってもらう「リスケジュール」もあります。

また大幅なオーバーローンで、家を売却してもローンの返済が厳しい場合は、任意売却もあるでしょう。

もし銀行に連絡しないまま滞納すると、不動産が競売にかけられてしまいます。

競売だと落札額(売却金額)が安くなり、最悪の場合、借金だけが残りかねません。

支払いが遅れると銀行に連絡を取りづらいですが、最悪の事態を避けるために早めに連絡しましょう。

住宅ローンが払えない場合の解決方法には6つあり、最適な方法を選ぶことが大切。診断チャートで簡単に分かります。

注意点4. 1社だけの査定価格で判断しない

売却しても住宅ローンを全額返済できない場合、1社だけの査定価格で判断してはいけません。

必ず複数(最低3社以上)の不動産会社に無料査定を依頼して確認しましょう。

ハウス なんで複数の不動産会社なの?

1社だけじゃダメなの?

家博士 今は家の価格が高騰しているから、プロでも査定価格に差がつきやすいんだ。

不動産会社によって、数百万円違うこともあるよ。

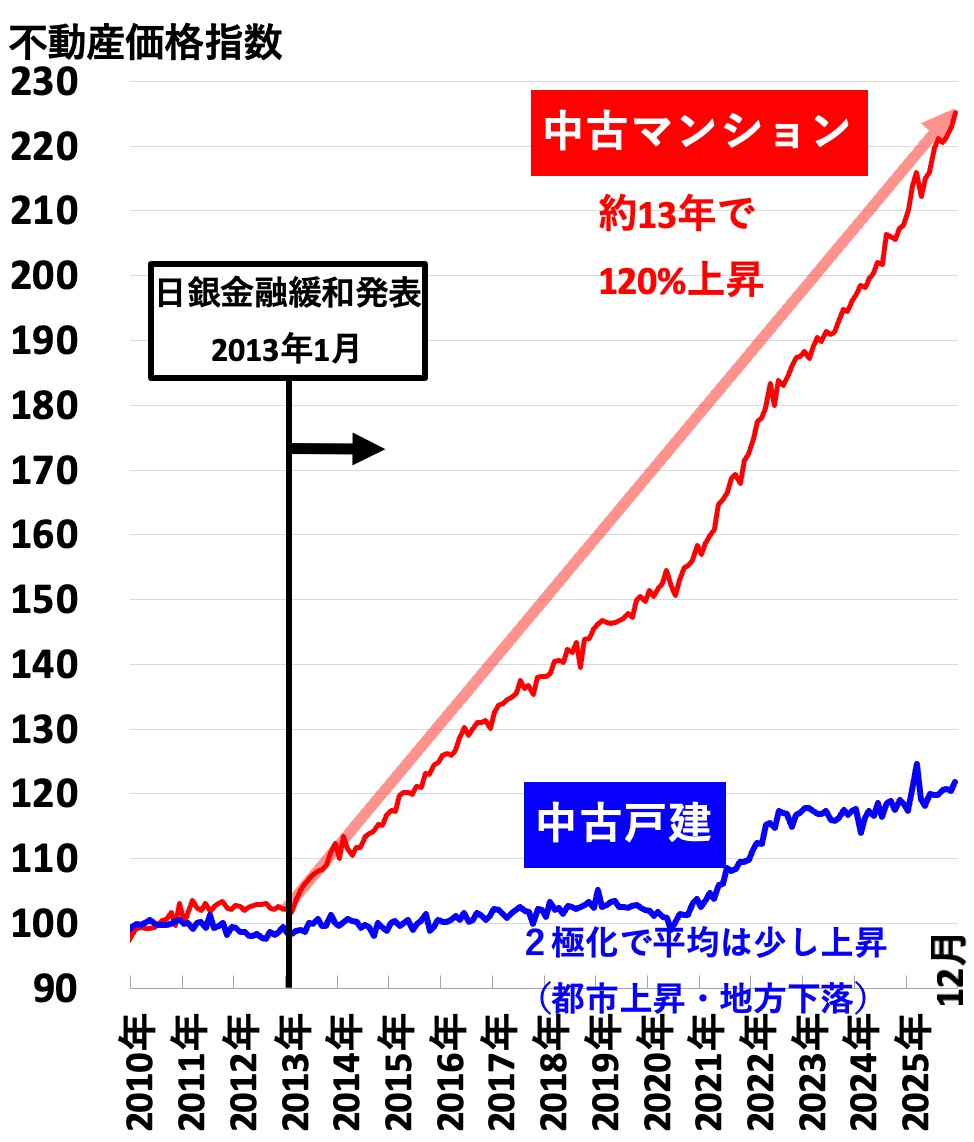

今は不動産価格が高騰している

今は不動産価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建ては上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

このように相場が大きく変動し、さらにコロナの影響もあるため、今は不動産のプロでも査定が難しい状況です。

1社だけでなく複数の不動産会社に依頼しないと、間違った価格で判断することになりかねません。

エリアで売買実績が豊富な不動産会社、3〜6社に依頼

不動産会社に価格査定を依頼するときは、次の2つがポイントです。

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また不動産会社によって査定価格に差があるため、1社だけでなく最低3社以上。

ただし数が多すぎると対応が大変なので、多くても6社程度が良いでしょう。

ハウス エリアで売買実績が豊富な不動産会社は、どうやって探すの?

家博士 不動産会社の心当たりがなければ、一括査定サイトを利用すると便利だよ

不動産会社の心当たりが無ければ、一括査定サイトを利用すると便利です。

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。

- 首都圏(東京・神奈川・埼玉・千葉)、関西圏(大阪・兵庫・京都・奈良)

- その他の都市(札幌・仙台・名古屋・福岡など)

- 地方(人口密度が少ない地域)

不動産会社から査定価格を受け取ったら、各社の平均を、とりあえずの売却予定価格とします。

ポイントは、住宅ローンを全額返済できるかどうか。

家の売却代金だけで足りなくても、預貯金や親族から借りることができれば、返済できれば問題ありません。

住宅ローンの残額は、毎年銀行から送ってくる返済予定表で分かります。

ハウス 家が値上がりしていれば、ローンが全額返済できるかもしれないね。

家博士 そうだね。

最後に抵当権抹消の手順を簡単に説明しよう。

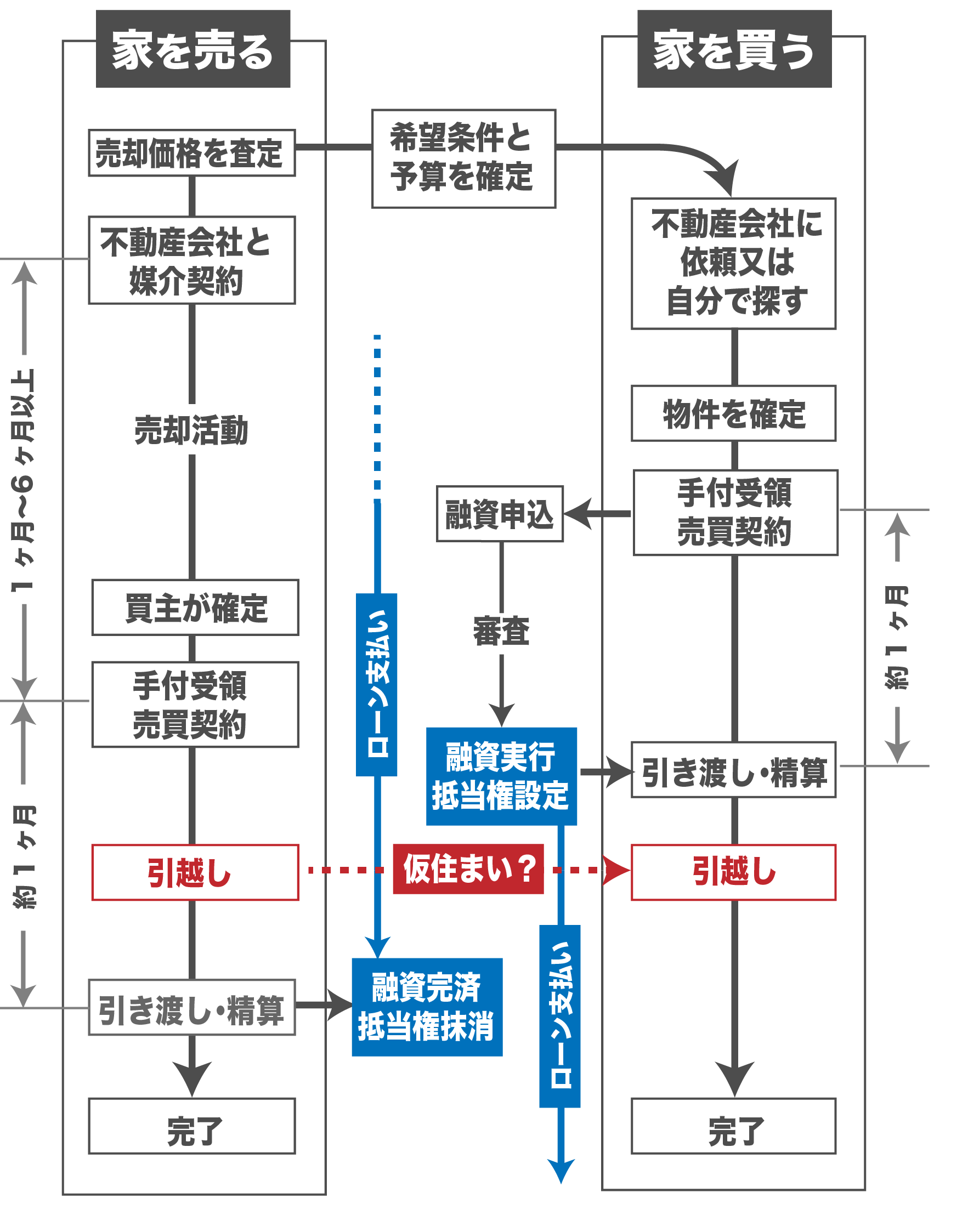

抵当権抹消の手順

同時決済が一般的

同時決済とは、家の決済・引き渡しと同日にローンを返済し、抵当権を抹消する方法。

売却代金で住宅ローンを返済する場合は、同時決済になります。

具体的には次の流れで手続きします。

同時決済の流れ

- 金融機関A→買主へ住宅ローンを融資

- 買主→売主へ家の代金を振込

- 売主→金融機関Bに住宅ローンを返済

- 金融機関Bが抵当権抹消書類を発行

- 金融機関B→司法書士が抵当権抹消書類を受取

- 司法書士が抵当権の抹消登記

- 続いて司法書士が売主→買主の所有権移転登記

- 最後に司法書士が新しい抵当権の設定登記

必要な手続きを同時に行えて手間がかからないうえ、売主・買主の双方にメリットがあります。

ハウス 同時決済って便利だね!

先に繰上げ返済する場合

先に繰上げ返済する場合は次の流れになります。

一般的な繰上一括返済の流れ

- 金融機関へ繰上一括返済の申込み

↓(金融機関によって数日〜2週間程度) - 繰上一括返済の当日に口座から引き落とし

↓(金融機関によって2週間〜1ヶ月程度) - 金融機関が抵当権抹消書類を郵送

- 司法書士に依頼するか、自分で抵当権を抹消登記

まとめ

ここまで家の売却で銀行に連絡する最適なタイミングについて解説してきました。

家の売却を銀行へ連絡するタイミングの目安はこちら。

- (売却代金などで)売却と同時に返済する場合

→まず引き渡しの1ヶ月以上前に連絡、決済日が決まればすぐに通知する - (貯金などで)事前に繰上返済する場合

→なるべく早く連絡 - (売却価格が安く)ローンの全額返済が難しい場合

→無担保ローンに借り換えならなるべく早く、住み替えローンならケース1と同じ - (家の買替えで)先に新しい家を購入する場合

→家を購入する前に連絡する

今は都市部を中心に不動産価格が高騰しています。

売却を検討しているなら、まず今の家の価格を確認してみると良いでしょう。

あなたの家の売却が成功することを、心よりお祈りいたします!

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。