「家の売却前に、住宅ローンは繰り上げ返済した方が良い?」

家の売却で住宅ローンを繰り上げ返済するかお悩みですね。

結論から言うと、売却前に無理に繰り上げ返済する必要はありませんが、場合によっては繰り上げ返済するメリットがあります。

この記事では、売却前の住宅ローン繰り上げ返済について、3つのメリットと3つの注意点を解説。

あなたが売却前に住宅ローン繰り上げ返済すべきか、正しく判断するため要点をまとめました。

あなたの売却が成功するために、この記事がお役に立てば幸いです。

この記事のもくじ

結論:無理に繰り上げ返済する必要はないがメリットもある

不動産の売却前に、無理して住宅ローンを繰り上げ返済する必要はありません。

しかし場合によっては、繰り上げ返済することで3つのメリットがあります。

繰り上げ返済するかどうか、あなたの事情にあわせて判断して下さい。

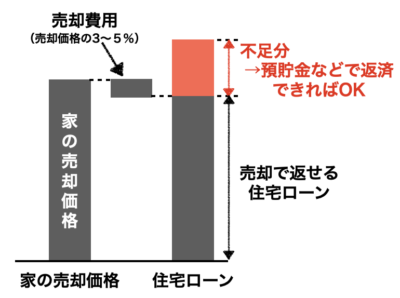

住宅ローンは売却代金などで返済できればOK

ちなみに住宅ローンが残っている家でも、売却代金で住宅ローンを返済できれば、家は売却できます。

そもそも売出し中の家の多くは、住宅ローンが残っている状態なのです。

ハウス

ハウス でも売却代金がローン残額に足りなければ、どうすれば良いの?

家博士

家博士 オーバーローンってことだね。

オーバーローンでも売却する方法はあるよ。

オーバーローンでも売却する方法はある

「売却価格<住宅ローン残債」の状態を「オーバーローン」と呼びます。

オーバーローンで売却する場合、家の売却代金だけでは住宅ローン残債が返済できませんが、解決方法はあります。

オーバーローンの解決方法はこちら。

- 貯金などで不足分を補う

- 親族などから借りて不足分を補う

- 買い替えでは『買い替えローン』で不足分をまとめる

- 無担保ローンで不足分を借りる

- 任意売却をする

築浅の家では多くがオーバーローンなので、オーバーローンは珍しいことではありません。

オーバーローンでの売却について、詳しくはこちらで解説しています。

家を売ってもローンの残債が全て返せない…。オーバーローンを解決するための7つの方法を解説します。

家の売却前に繰り上げ返済する3つのメリット

家の売却前に繰り上げ返済をする場合、3つのメリットがあります。

それぞれ詳しく解説します。

メリット1. 自分で抵当権抹消登記すれば司法書士費用が節約できる

住宅ローンをすべて返済すると、マイホームに設定されている抵当権が抹消できます。

万が一住宅ローンの返済ができない(債務不履行)場合に、土地や建物を担保とする権利。抵当権を設定した不動産を競売などで売却することで、抵当権者は優先して弁済を受けることができるため、住宅ローンでは必ず設定されます。

この抵当権抹消の登記を自分で手続きすれば、司法書士費用(1〜2万円程度)が不要です。

ハウス 繰り上げ返済しないと、自分で抵当権抹消登記はできないの?

家博士 売却代金で住宅ローンを返済する場合、自分で抵当権抹消登記するのは銀行が認めてくれないんだ

売却代金で返済する場合は司法書士へ依頼する

抵当権抹消登記の方法には次の2つがあります。

- 司法書士に依頼する

- 自分で手続きする

ただし家の売却代金で住宅ローンを一括返済する場合、「1.司法書士に依頼する」しか金融機関側が認めてくれません。

なぜなら、代金支払→ローン返済→抵当権抹消登記→所有権移転登記を1日で済ませるため、タイトなスケジュールでの登記ミスのリスクを避けるためです。

一般的に抵当権抹消登記は、買主が所有権移転登記をするのに合わせて、買主側の手配する司法書士に依頼します。

家博士 司法書士費用は依頼先によっても変わるけれど、交通費込で1万円〜2万円程度だよ

抵当権抹消については、こちらの記事で詳しく解説しています。

不動産売却では、抵当権抹消登記が必要です。抵当権抹消登記の方法は3つあり、今の住宅ローンが残っているか、売却でローンが返済できるかで違います。初めて不動産を売却する人が知っておきたい、抵当権と抵当権抹消の知識について解説します。

メリット2. (わずかですが)金利分の差額だけお得

住宅ローンを繰り上げ返済すると早く返済した金利分だけお得になります。

とはいえ、今は超低金利の時代。

お得になるとはいえ、その額はわずかですが。

200万円×1.0%÷12×6=1万円

約1万円が節約できることになります。

ただし低金利で借りている場合は、後に解説する「住宅ローン減税」の方がお得な場合もあります。

また繰り上げ返済の手数料がかかる場合もあるため、よく確認しましょう。

メリット3. 買い替えで新しい家のローン審査に有利な場合も

家を買い替える場合、住宅ローンを繰り上げ返済することで、新しい家の住宅ローン審査に有利になるケースがあります。

なぜなら、今の家の住宅ローンが残った状態では、世帯年収などで決まる融資可能額から、今のローン残額を引かれる恐れがあるため。

世帯年収からの融資可能額: 5,000万円

今の住宅ローン残債: 2,000万円

新しい家の住宅ローン融資可能額: 5,000万円-2,000万円=3,000万円!

5,000万円借りられる家庭でも、3,000万円しか借りられなくなります。

※実際には返済比率や融資期間により、もっと複雑な計算になります。

金融機関によっては影響しない場合も

ただしこの計算方法は、金融機関によって全く違います。

さらに最近は、半年や1年以内に今の家が売却できれば、売却期間は金利分だけの支払いで良いという金融機関も増えています。

また例えばフラット35では、今の家の売却を不動産会社に依頼した媒介契約書があれば、新しい家の住宅ローン審査には影響しません。

こういった不動産売買の特殊な融資は、同じ銀行でも支店によって条件が違い、また数ヶ月単位で状況が変化します。

融資について最新の情報を知りたい場合は、あなたのエリアで売買実績が豊富な不動産会社へ相談すると良いでしょう。

不動産会社の心当たりがなければ、一括査定サイトを利用すると便利です。

主要な一括査定サイトはこちらで紹介しています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

ローンに縛られず買い先行もしやすい

また、家の買い替えでは、住宅ローンが残っている場合、先に家を売り出す「売り先行」が基本ですが、ローンが無くなれば先に家を買う「買い先行」もしやすくなります。

買い先行のメリットとして、良い物件が見つかればすぐに購入できるうえ、一時的な賃貸への入居やそれに伴う引越しの手間や費用も省けます。

買い先行など買い替えの詳しい手順については、こちらの記事で詳しく解説しています。

家の買い替えで失敗しないためには、最適な方法を選ぶことが大切。7つの手順で買い替えの失敗を防げます。

家の売却前に繰り上げ返済する3つの注意点

一方、繰り上げ返済には注意点もあります。

それぞれ解説します。

注意点1. 万が一の余裕資金がなくなる

無理して繰り上げ返済すると、万が一の余裕資金がなくなってしまいます。

余裕資金がないと、いざお金が必要になった時に無担保ローンなどに頼ってしまう恐れも。

こうした無担保ローンなどの金利は、住宅ローンよりも高いため、大きな負担になりかねません。

ハウス 金利の高いローンは嫌だな…。

家博士 病気や事故など何があるか分からないからね。

ある程度の余裕資金は手元に残しておこう。

注意点2. 万が一の団信保険による安心がなくなる

住宅ローンを組むと、セットで団体信用生命保険(団信保険)に加入するのが一般的。

団信保険は万が一、住宅ローンの契約者が死亡または高度障害状態になってしまった場合に、住宅ローンの返済を免除してくれるもの。

残された家族が安心して暮らしていくための保険とも言えます。

この団信保険が保証してくれるのは、住宅ローンの残債務と同じ額だけ。

住宅ローンが1,500万円残っていたら、それと同額の1,500万円を保証してくれるわけです。

団信保険が無いと…

例えばここで、手持ちの1,500万円を使い住宅ローンを繰り上げ返済したとします。

住宅ローンは完済できましたが、同時に団信保険による保証も終了。

その後すぐに家が売れればいいですが、売れないと売却資金は入ってきません。

さらにここで万が一のことが起きてしまうと、手持ちの現金もなく、残された家族が大変なことになってしまいます。

逆に繰り上げ返済しなければ、万が一の事が起きても住宅ローンは団信保険によって完済でき、1,500万円も手元に残ったまま。

万が一なんて考えたくありませんが、実は繰り上げ返済によってこうした安心がなくなるのです。

ハウス 住宅ローンは借金だけど、団信保険で実は保険にもなるんだね…

家博士 いずれにせよ、繰り上げ返済するのであれば余裕資金は残しておこう。

注意点3. 住宅ローン減税や特例のメリットが減る

住宅ローン減税を利用しているなら、住宅ローンが減ると減税のメリットが減ってしまいます。

年の途中で完済すると、年末の残高が0円になってしまい、住宅ローン減税が利用できません。

今の低金利では、住宅ローンの利子より高い控除額になることも多いでしょう。

住宅ローン減税とは毎年末の住宅ローン残高の0.7%〜1%が10年〜13年間にわたり所得税・住民税から控除されるもの。

2022年以降は税制改正で大幅に変更されています。

【参考】国土交通省・住宅ローン控除制度の概要

【参考】国土交通省・令和4年度税制改正

オーバーローンで売却すると税金が戻ってくる

「売却価格<住宅ローン残債」の状態(オーバーローン)で売却した場合、所得税が戻ってくる特例があります。

売却前に住宅ローンを返済すると、この特例のメリットが活かせない恐れも。

【参考】No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)・国税庁

詳しくはこちらで解説しています。

家を売っても住宅ローンが返せないオーバーローンでは、損失の一部が税金が戻ります。確定申告で少しでも損失を取り戻しましょう。

ハウス

ハウス 普通の人は、無理に住宅ローンを繰り上げ返済しないで良さそうだね。

家博士 売却するのが確実ならそうだね。

家の売却では、繰り上げ返済よりも高く売ることを考えた方が良いかも。

繰り上げ返済で節約しても数万円だけど、家を高く売れば数百万円高く売れる可能性もあるからね。

ハウス 家を高く売るためには、どうすれば良いの?

家博士 家を高く売るためには、優秀で信頼できる不動産会社を選ぶことが大切だよ。

優秀で信頼できる不動産会社を選ぶ

家の売却では、不動産会社選びで8割が決まると言われます。

優秀で信頼できる不動産会社を選ぶためには、エリアで売却実績が豊富な不動産会社3〜6社へ無料査定を依頼して、話を聴き比べましょう。

ハウス 実績が豊富な不動産会社はどこ?

家博士 都市部なら大手3社が強いね。

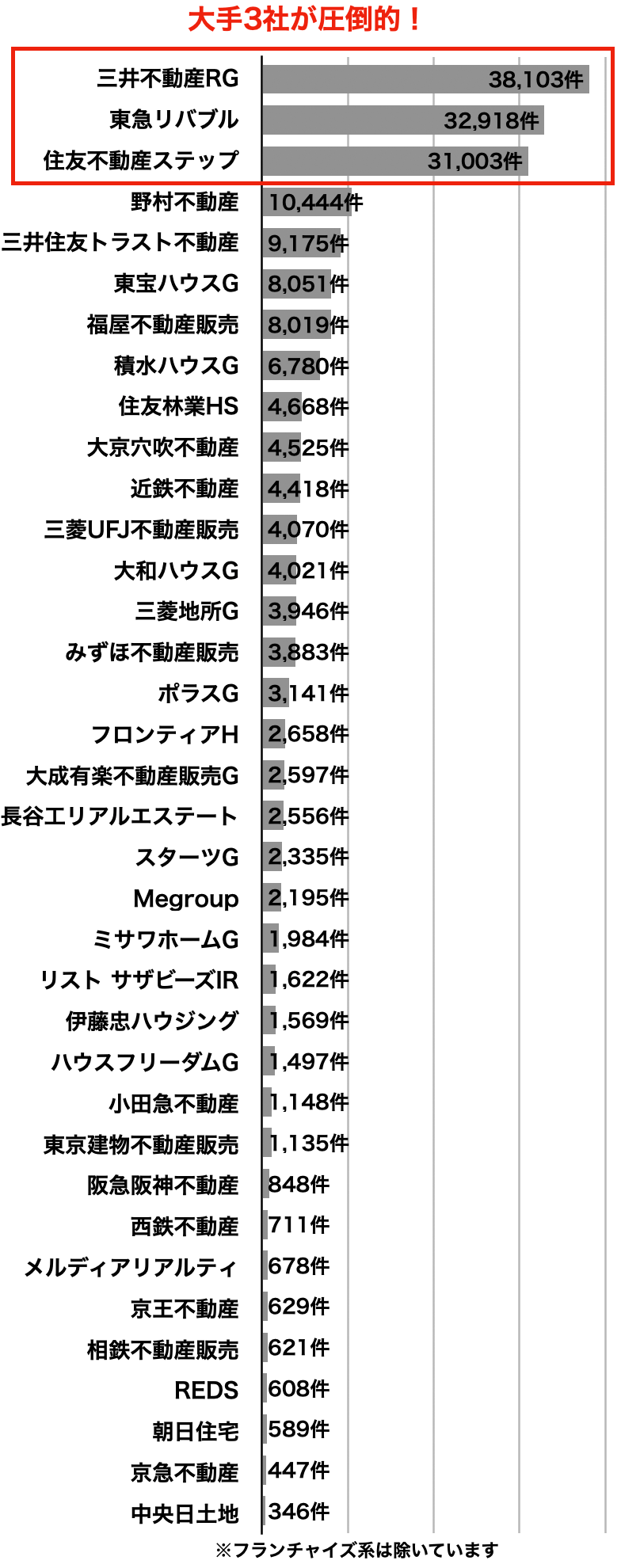

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

まとめ

ここまで「不動産売却前に住宅ローンを繰り上げ返済すべき? メリットと注意点とは」として解説してきました。

家の売却前に繰り上げ返済する3つのメリットは、

逆に売却前に繰り上げ返済する3つの注意点は、

あなたの事情でメリットの多い方を選んでください。

まだこれから売却するなら、不動産会社選びも大切です。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、40年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!