「家の買い替えで、住宅ローン控除は使えるの?」

家の買い替えで住宅ローン控除について、お悩みですね。

確かに家を買い替えるだけで大変な作業なのに、税金はさらに複雑で分かりにくいもの。

しかも条件次第では、住宅ローン控除が使えずに最大400万円以上を損する恐れもあります。

もし家の買い替えで住宅ローン控除がどうなるのか、サクッと分かれば理想的ですね。

そんなあなたに必要な情報を、分かりやすくまとめました。

あなたの事情で簡易的に診断する診断チャートもあります。

あなたの家の買い替えが成功するために、この記事がお役に立てば幸いです。

都市部なら、大手トップ3社(三井のリハウス・住友不動産ステップ・東急リバブル)に無料査定を依頼して、話を聴き比べるのが定番。一括査定サイト「すまいValue

地方では大手3社の営業エリア外になるため、NTTグループの一括査定サイトHOME4U

信頼できる不動産会社が見つかれば、後は相談しながら安心して売却を進められます。

この記事のもくじ

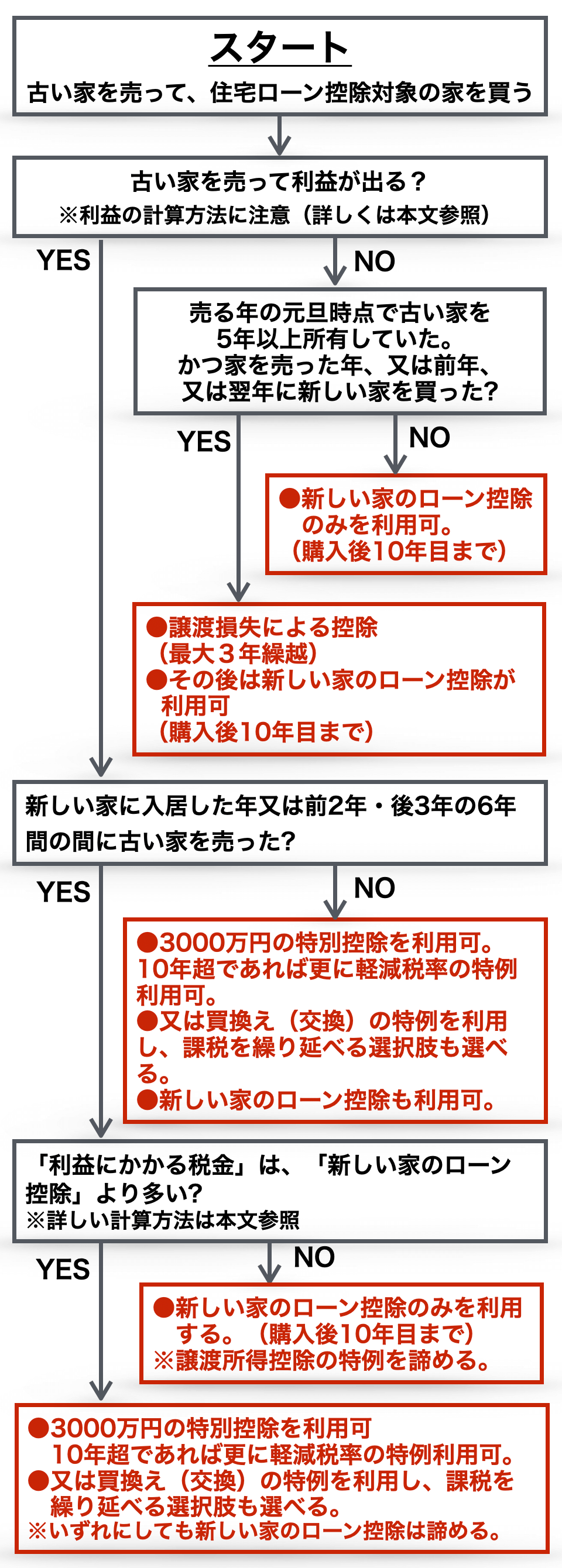

家の買い替えの「税金簡易判断チャート」

家の買い替えの税金であなたの場合はどうすべきか、まずザックリとこの簡易判断チャートで確認して下さい。

ハウス

ハウス なんだか字がいっぱいで、よく分からないよ

家博士

家博士 判断が難しい場合は、税理士にお願いする方が良いね。

税務署の窓口で聞いても、丁寧に教えてくれるよ

住宅ローン控除とは

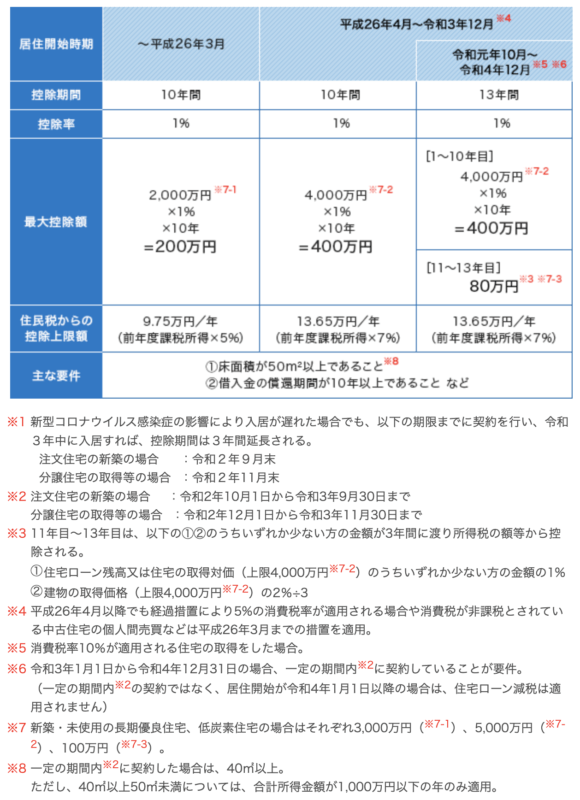

住宅ローン控除とは、住宅ローンを利用して家を買った場合に、毎年ローン残高の0.7%(最大20万〜50万円まで)を10年〜13年間、所得税・住民税から控除できるもの。

簡単にざっくりいうと、合計最大140万〜410万円税金が戻ってくるものです。

税制改正で大きく変わりつつある

住宅ローン控除の正式な名称は『住宅借入金等特別控除』。

令和4年の税制改正で1.0%→0.7%に減額され、さらに令和6年税制改正で新築の省エネ基準や子育て世代の優遇などが変わりました。

- 借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合には、令和4・5年入居の場合の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。

- 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長する。

【参考】国土交通省・住宅ローン減税

令和3年(2021年)末までの住宅ローン控除

ちなみに令和3年(2021年)末までの住宅ローン控除はこちら。

2019年10月の消費税率10%引上げにあわせて、控除期間が13年に拡充されています。

【参考】国土交通省・住宅ローン減税の概要

家博士 細かい内容は今は読み飛ばして良いから、ざっくり概要を把握しよう。

サラリーマンの場合、初年度だけ確定申告が必要

サアラリーマンの場合、住宅ローン控除を受けるためには、初年度だけ確定申告が必要です。

確定申告と聞くと、サラリーマンには敷居が高いように感じますが、実は簡単。

国税庁のサイトで1月初旬〜3月中旬まで特設ページが用意されるので、必要事項をいくつか記入して、プリントアウト、捺印して郵送するだけ。

2年目からは年末調整で控除が受けられます。

【参考】国税庁・所得税(確定申告書等作成コーナー)

確定申告についてはこちらの記事で解説しています。

不動産を売却すると、人によって確定申告が必要です。確定申告が必要かの判断や簡単に済ませる方法など、不動産売却と確定申告についてまとめました。

親からの援助を受けた場合は要注意

住宅購入時に親から資金を贈与してもらい、特例で非課税になっている場合は、その金額が住宅の取得費からマイナスされるため、住宅ローン減税も金額が少なくなります。

(参考)国税庁・No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

2018年12月国税庁の発表によると、住宅ローン控除の金額が間違っている申告を1万4,500人分見落としていたとのこと。

誤って申告しても、後から税務署がチェックします。

(参考)国税庁・(特定増改築等)住宅借入金等特別控除等の適用誤りに関するお知らせ

ハウス 住宅ローン控除は、税金がいっぱい戻ってくるからお得だね

家博士 そうだね。

ただ他のお得な制度とは同時に使えない点に要注意!

家の買い替えで住宅ローン控除が使えないケースとは

家の買い替えでは、住宅ローン控除が使えなくなるケースがあるため要注意。

具体的には次の場合です。

『3,000万円の特別控除』と併用できない

家の買い替えで、古い家を売った利益(譲渡所得)を非課税にする『3,000万円の特別控除』を使うと、新しい家の住宅ローン控除が受けられません。

3,000万円の特別控除とは

自宅を売った場合の利益は3,000万円まで非課税で税金がかかりません。

これを正式には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

【3,000万円の特別控除に必要な条件】

以下の条件を全て満たすこと。

- 自分が住んでいたマイホームを譲渡する。以前住んでいた場合は住まなくなった日から3年目の12月31日までに譲渡する。

- 譲渡相手は親族等ではない。

- 家屋を取り壊した場合は、2つの条件を全て満たすこと。

- 家屋を取り壊してから1年以内に譲渡契約を締結した。

- 家屋を取り壊してから、譲渡契約を締結した日まで、貸し駐車場など他の用途に使用していない。

- 譲渡した年の前、2年間に、なんらかの譲渡の特例をうけていないこと。

- 別荘などのように主として趣味、娯楽又は保養のために所有していた訳ではないこと。また、一時的な仮住まいなどでも無いこと。

ハウス 売って利益がでた人には嬉しい特例だね!

家博士 投資用ではなくて、住むための家だから優遇されているんだ

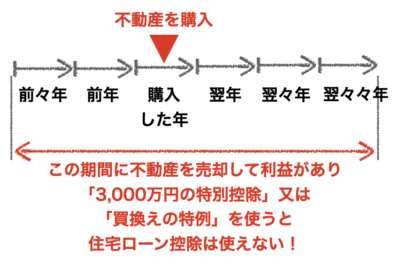

購入した年と前2年・後3年は併用できない

しかし、この特例を「新しい家の購入年及びその前2年・後3年」の間に利用すると、新しい家の住宅ローン控除を受けられません。

※家の買換えの特例で利益を繰越した場合も住宅ローンは不可。

※令和2年度の税制改正で後2年→後3年に変更されました。

ハウス 「住宅ローン控除」か「3,000万円の特例」のどちらかを選ばないといけないんだね。

家博士 金額が大きい方を選ぶと良いよ

古い家を売った利益(譲渡所得)にかかる税金が「住宅ローン控除」の金額より多い場合は、「居住用財産を譲渡した場合の3000万円の特別控除の特例」を選びましょう。

あまり使われないが『買換え特例』も併用できない

ちなみに、あまり使われない特例ですが「特定のマイホームの買換え特例」も、「住宅ローン控除」と併用できません。

所有期間(1月1日時点の所有期間)が10年超の場合は、「特定のマイホームの買換え特例」で譲渡所得を繰り越すこともできます。

ただしこの特例は、非課税になるのでなくあくまで繰越で、次に売却するときには、大きな税金を支払うことになります。

また譲渡所得の資産価額1億円以下という制限もあるので、あまり利用されていません。

【参考】国税庁・No.3355 特定のマイホームを買い換えたときの特例

ハウス どちらがお得か、具体的にはどうやって比較すれば良いの?

家博士 ザックリと簡単に説明しよう。

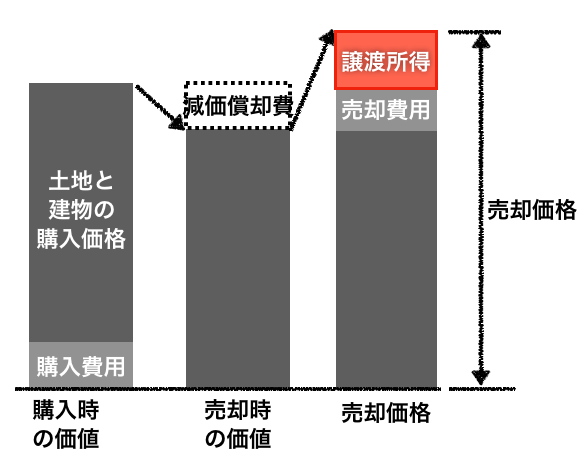

家を売った利益(譲渡所得)と税金の計算方法

まず税法で決められた計算方法で「利益」を計算します。

利益(譲渡所得)の計算方法

【家を売った利益(譲渡所得)の計算】

譲渡所得=売却価格ー売却費用ー(購入価格ー減価償却+購入費用)

譲渡所得の計算方法はこちらの記事で解説しています。

家を売った時の税金について、知っておくべき知識をまとめました。家を売るのが初めての人でも、税金についてよく分からなくても、この記事を読めば安心!! 家が値下がりして損した場合は税金が戻ってきます!

ハウス

ハウス 減価償却費って何?

家博士 建物が古くなって価値が下がった分のことだよ。

減価償却についてはこちらの記事で解説しています。

減価償却と償却費は税金の計算に必要です。家を売ったときの減価償却について、具体例で分かりやすく解説します。

税金の計算方法

家を売却した利益(譲渡所得)には、次の税率で税金が課税されます。

税率は所有期間によって違い、下記の通り。

| 所有期間 (譲渡した年の1月1日時点) |

税率 |

|---|---|

| 5年以下 | 39.63% (所得税30.63%、住民税9%) |

| 5年超10年以下 | 20.315% (所得税15.315%、住民税5%) |

| 10年超 | 6,000万円以下:14.21% (所得税10.21%、住民税4%) 6,000万円超:20.315% (所得税15.315%、住民税5%) |

※10年超の税率は「10年超所有軽減税率の特例」となり、住宅ローン控除と併用できません。

【参考】国税庁・No.3305 マイホームを売ったときの軽減税率の特例

3,000万円の特例を使わないと全額に課税されます。

また3,000万円の特例をつかっても、利益(譲渡所得)のうち3,000万円を超えた部分に課税されます。

ハウス 家を売った利益が無かったらどうなるの?

家博士 利益が無くて損したら、節税できる特例があるよ。

損した場合の特例は、住宅ローン控除と併用できるんだ

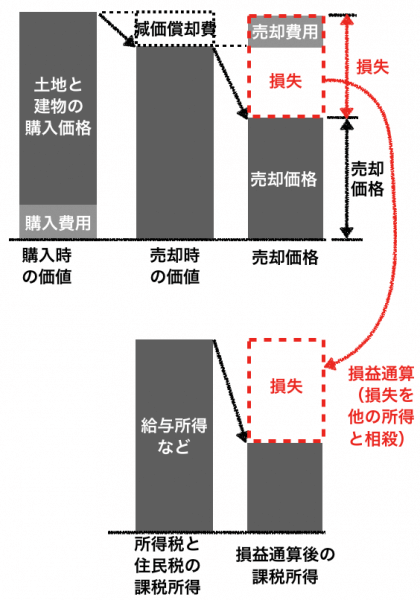

損した場合の特例は併用できる

家を売って損をした場合、節税で利用できる税法の特例が2種類あります。

この特例は、住宅ローン控除と併用できます。

【特例その1】

マイホームを買換えた場合の特例

マイホームを買替えた場合、下記の要件を満たせば、譲渡損失(売った損失)を給与所得や事業所得など他の所得から控除(損益通算)できます。

さらに1年で控除しきれなかった譲渡損失は、譲渡の年の翌年以降3年以内に繰越して控除(繰越控除)することができます。

これを正式には「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」と呼びます。

注意点は、譲渡損失の特例を利用している年は、ローン控除が利用できなくなること。

例えば、売却した年と翌年まで譲渡損失の特例を利用すると、ローン控除はその翌年からの利用になります。

本来は10年間できるローン控除が2年間減ってしまい、8年間になります。

【マイホームを買換えた場合の特例に必要な条件】

以下の条件を全て満たすこと。

- 自分が住んでいたマイホームを譲渡する。以前住んでいた場合は住まなくなった日から3年目の12月31日までに譲渡する。

- 譲渡相手は親族等ではない。

- 家屋を取り壊した場合は、2つの条件を全て満たすこと。

- 家屋を取り壊してから1年以内に譲渡契約を締結した。

- 家屋を取り壊してから、譲渡契約を締結した日まで、貸し駐車場など他の用途に使用していない。

- 譲渡した年の1月1日時点で、所有期間が5年以上。

- 譲渡の年の前年から翌年までの3年間の間に、国内の床面積50m2以上ある新居を取得すること。

- 新居を取得した翌年末までに、新居に住むこと。

- 新居を取得した住宅ローンが10年以上のローンであること。

- 譲渡した年の合計所得金額が3000万円以内であること。

- 譲渡した年の前、3年間に、なんらかの譲渡の特例をうけていないこと。

【参考】国税庁・No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)

ハウス 家を売った年と、新しい家を買った年が2年空くと、この特例は使えないってことだね

家博士 その場合は、もう一つの特例があるよ。

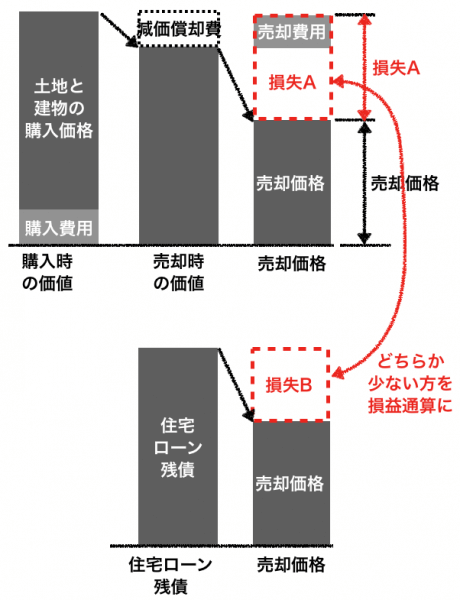

【特例その2】

2年空いても、ローン残があれば使える特例

買換えの特例を利用するためには、2年を空けずに新しい家を購入する必要があります。

しかしこの期限を超えてしまっても、ローンの残りが10年以上ある場合に利用できる特例があります。

- 譲渡損失(売った損失)

- ローンの残債より安い価格でしか売れなかった場合の差額

の金額が小さい方を上限として、譲渡損失を損益通算でき、繰越控除も翌年以降3年までできます。

正式には「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」といいます。

この場合の所得控除は、

3000万円(売却価格)− 4000万円(ローン残額)= −1,000万円

譲渡損失-1,200万円

金額が小さいローンとの差額1,000万円を損益通算及び繰越控除できます。

【特定のマイホームの譲渡損失特例に必要な条件】

以下の条件を全て満たすこと。

- 自分が住んでいたマイホームを譲渡する。以前住んでいた場合は住まなくなった日から3年目の12月31日までに譲渡する。

- 譲渡相手は親族等ではない。

- 家屋を取り壊した場合は、2つの条件を全て満たすこと。

- 家屋を取り壊してから1年以内に譲渡契約を締結した。

- 家屋を取り壊してから、譲渡契約を締結した日まで、貸し駐車場など他の用途に使用していない。

- 譲渡した年の1月1日時点で、所有期間が5年以上。

- 譲渡したマイホームの住宅ローンが、譲渡前日の時点で10年以上のローンであること。

- そのローン残高より安い価格でマイホームを売却したこと。

- 譲渡した年の合計所得金額が3000万円以内であること。

- 譲渡した年の前、3年間に、なんらかの譲渡の特例をうけていないこと。

【参考】国税庁・No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

ハウス 家を売って損しても、少しは良いことがあるんだね。

家博士 家の買い替えでは、損しなくても使える、お得な税金の裏技があるよ。

家の買い替えで「お得な裏技」

家の買い替えでは、税金の特例を上手く利用する『お得な裏技』があります。

裏技1. 利益が出たら3年空けて買う

家を売って大きな利益が出る場合は、「3,000万円の特別控除」を利用しますが、新しい家のローン控除は諦めることになります。

しかし特に急いで新しい家を買う必要がない場合、家を売った2年後の12月31日以降に新しい家を買えば、新しい家のローン控除も利用できます。

その間、賃貸住宅の家賃はかかりますが、最大400万円のローン控除を考えれば、十分に検討する価値はあるでしょう。

ハウス 今高騰しているマンションなんかだと、この方法は使えそうだね

家博士 3年後にマンション相場が下がっていると、同じ予算でさらに良いグレードのマンションに買い替えられるよ

裏技2. 「2000万円の配偶者控除」で共有名義にしてから売却

結婚して20年以上の場合、不動産の名義を、2,000万円分まで配偶者へ移しても非課税です。

これを利用して節税する方法があります。

不動産の名義を分けることで、「3,000万円の特別控除」を夫と妻の2人分で「6,000万円の特別控除」として利用できます。

登記の書き換えや税理士報酬などの費用はかかりますが、譲渡所得が大きな金額になる場合は、十分メリットがあります。

【参考】国税庁・No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

裏技3. 新しい家を共有名義で購入する

共働きの夫婦では、新しい家を共有名義で購入すると、住宅ローン減税をそれぞれ持分比率で適用できます。

住宅ローン減税で控除できるほど所得税と住民税が高額でない場合は、有効な方法です。

具体的には、不動産会社に相談すると細かく教えてくれます。

デメリットとして、売却するときに少し手間がかかる恐れがあります。

共有名義の不動産を売却する4つの方法について、それぞれコツや注意点を分かりやすくまとめました。

信頼できる不動産会社の担当者と相談を

不動産売買では、こういった裏技1つで、利益が大きく変わります。

こういったお得な裏技を含めて、色々な提案を積極的にしてくれる不動産会社の担当者を見つけて下さい。

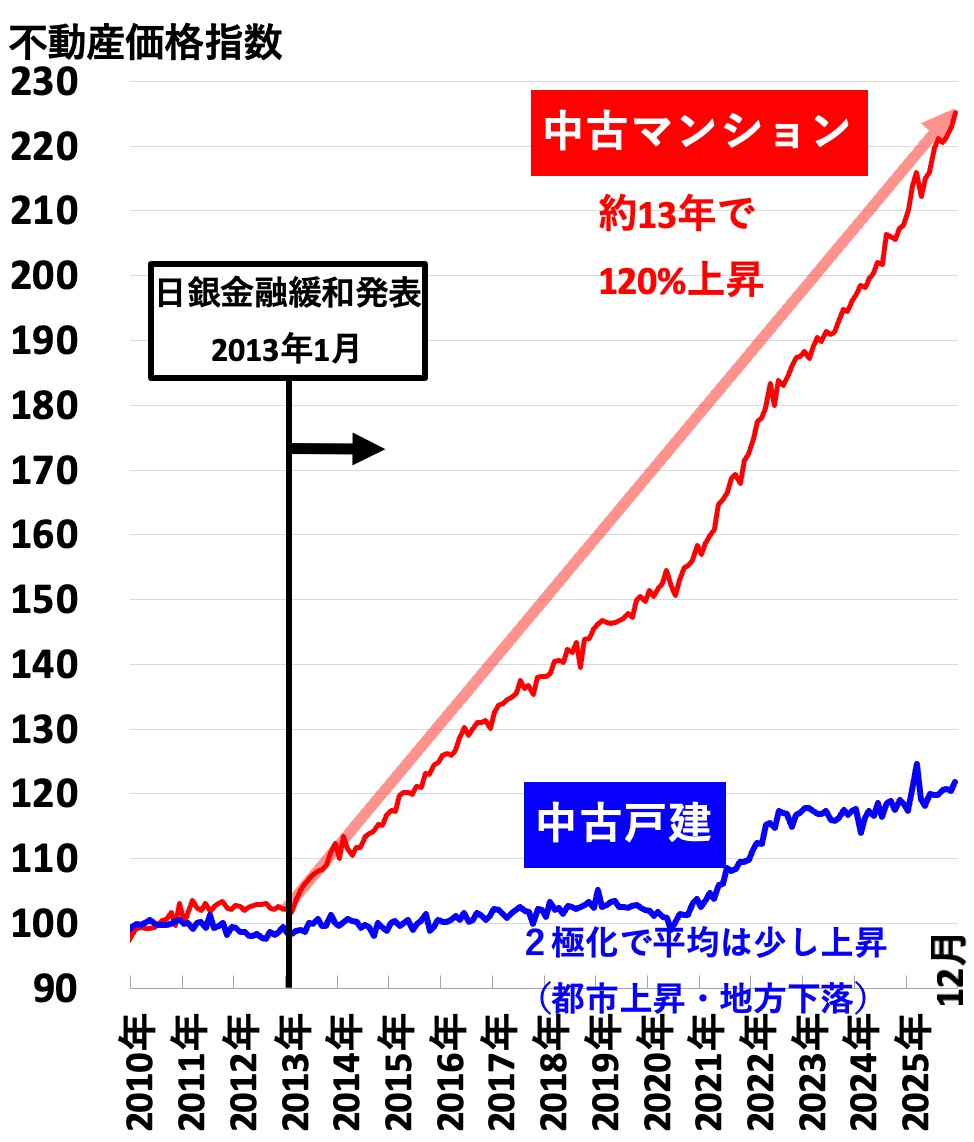

不動産高騰で思わぬ税金があるかも

今は都市部を中心に不動産が高騰しており、思わぬ税金がかかる恐れもあります。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建てはあまり上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

優秀で信頼できる不動産会社の探し方

売買実勢豊富な3社以上に査定を依頼する

不動産会社を選ぶ手順は、次の3つのステップ。

- エリアで売却実績が豊富な不動産会社に絞る

- その中から3〜6社に無料査定を依頼する

- 査定結果と質問に対する回答から、最も良さそうな不動産会社を1社選ぶ

ハウス なんで3〜6社に無料査定を依頼するの?

家博士 担当者の当たり外れもあるし、比較するには最低3社は必要だからさ。

あとじっくり話を聞くには多くてもせいぜい6社程度が現実的だよ。

多めに査定を依頼して、話を聞く数を絞る方法もあり

査定を依頼するときは、とにかく数多くの不動産会社へ依頼して、査定結果で3〜6社に絞って話を聞いても良いでしょう。

なぜなら不動産会社の中には、手間がかかる不動産を避けるところもあるため。

そういった不動産会社は、無料査定を依頼しても査定を出さなかったり、明らかに安値の査定価格を提示します。

査定価格が明らかに安かったり、質問をしてもやる気がなさそうな不動産会社は話を聞く対象から外して、3〜6社を選ぶと良いでしょう。

ハウス 売却実績が豊富な不動産会社はどこなの?

家博士 都市部なら大手3社が強い。

売却の予定があるなら、両手仲介の無いSREリアルティ(旧ソニー不動産)など大手以外にも話を聞いた方が良いよ。

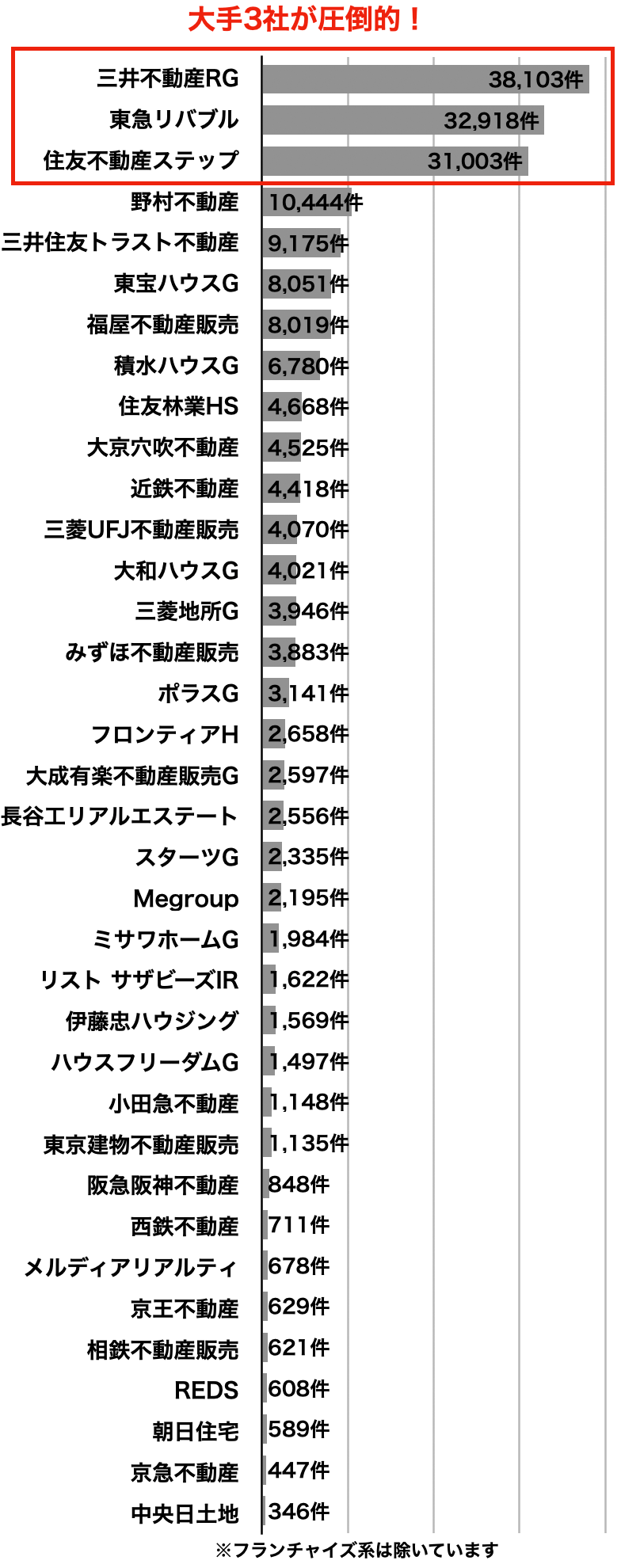

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

まとめ

住宅ローン控除(住宅ローン減税)は、ここ数年の税制改正で大きく変わっています。

家の買い替えでは3,000万円の特別控除などと併用できないので要注意。

最新の情報を知って、正しく節税しましょう。

特に今は不動産が高騰しており、思わぬ税金がかかる恐れがあります。

優秀で信頼できる不動産会社を探して、最適な方法で買い替えを進めて下さい。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、40年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!