家を売ると、戻ってくるお金があります。

しかし戻ってくるお金の中には、

- 手続きをしないと戻ってこないもの

- ちょっとした裏技で戻ってくる金額が増えるもの

があるので注意しましょう。

ハウス

ハウス えー!

手続きしないともらえなかったり、金額が変わるなんて不公平だよー!

家博士

家博士 ここで知ったから良かったじゃない。

身の回りの人にも教えてあげよう。

家を売る前に知っておきたい「家を売ったら戻ってくるお金」についてまとめました。

この記事のもくじ

家の売却で戻ってくるお金

それぞれ解説します。

1. 固定資産税、都市計画税の清算金

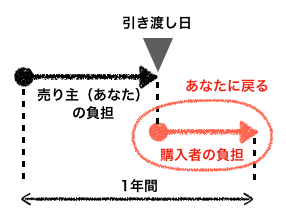

不動産の「固定資産税」と「都市計画税」は、黙っていても売買時に清算されて、戻ってきます。

売主が1年分を納税する

固定資産税・都市計画税は、1月1日時点の所有者である「売主(あなた)」が1年分を納税するもの。

そのため買主は、引き渡し日以降の固定資産税・都市計画税を日割りで計算し、売買時に売主(あなた)に支払います。

固定資産税は毎年1月1日時点の固定資産(土地・家屋など)の所有者全員に課せられる税。都市計画税は市街化区域内の土地・家屋のみに課せられる税。いずれも課税評価額に基づいた税率で課税され、条件によって非課税や税率軽減・減免・免税の場合もある。

【参考】総務省・固定資産税、総務省・都市計画税

金額は納税通知書・固定資産課税台帳で分かる

固定資産税・都市計画税は毎年4月〜6月に送られてくる納税通知書で分かります。

もし納税通知書を紛失した場合は、次のいずれかの方法でも可能。

- 市区町村役所で固定資産課税台帳を閲覧する。

- 市区町村役所で固定資産税評価証明書を取得する。

ちなみに課税評価額は3年に1度見直されます。

【参考】東京都主税局・固定資産税・都市計画税(土地・家屋)

確定申告では売買代金の一部になる

戻ってきた固定資産税・都市計画税の清算金は、税務上は売買代金の一部になります。

確定申告で計算するときは、売買代金として含めた金額を申告しましょう。

【参考】国税庁・未経過固定資産税等に相当する額の支払を受けた場合

【お得な裏技】

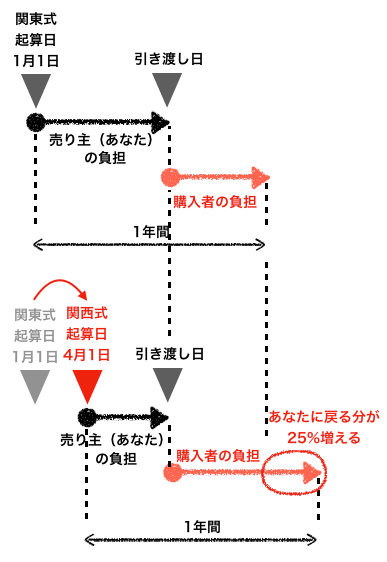

起算日は関西式がお得

実は、清算する際の日割り計算で「起算日」には2種類あります。

一般的には

- 関東式: 1月1日

- 関西式: 4月1日

それ以外の地域では曖昧。

しかも関東でも「関西式で」とあなたがお願いすることは可能な場合があります。

というのも、実はこの「固定資産税と都市計画税の清算」は法的なものではありません。

ただの商習慣なのです。

だから、売り手のあなたは、「関西式の4月1日起算日」を選択することで、【90日/365日=25%】も多くの固定資産税と都市計画税の還付を受けることが出来ます。

【起算日が1月1日の場合】

20万円 ×(9月1日−12月31日=122日)÷ 365日 = 66,849円の還付

【起算日が4月1日の場合】

20万円 ×(9月1日−翌3月31日=214日)÷ 365日 = 117,260円の還付

ということで、117,260円ー66,849円=50,411円も受け取る金額が増えます。

ハウス これって不動産会社の担当者は知ってることなの?

家博士 不動産会社の人でも、地域で起算日が違うことは知らない人は多いよ。

2. 管理費・修繕積立金・駐車場などの清算金

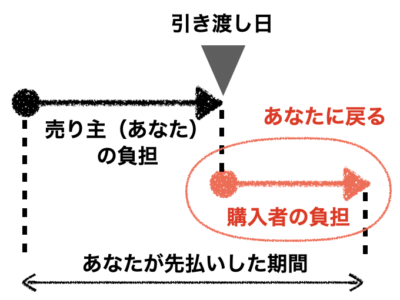

先払いした費用は日割りで戻る

あなたが先払いした1ヶ月分の費用は、引渡し日で日割りし、清算金として戻ってきます。

清算内容は不動産会社にお任せで大丈夫ですが、念の為に漏れがないかチェックした方が良いでしょう。

具体的には次のようなものが、清算金として戻ります。

- (マンションの場合)管理費

- (マンションの場合)修繕積立金

- (マンションの場合)駐車場使用料

- (マンションの場合)駐輪場使用料

- 自治会費など

- (借地権の場合)地代

- (私道の場合)負担金など

過去のマンション修繕積立金は戻らない

ちなみに今までに払ったマンションの修繕積立金は戻ってきません。

(前払いした月の日割り清算分は戻ってきますが)

詳しくはこちらの記事で解説しています。

マンション売却で、今まで払った管理費・修繕積立金は返還できないのでしょうか? マンション売却と管理費・修繕積立金についてまとめました。また、マンション売却で手取りを最大化する方法についても合わせて解説します。

3. 火災保険料や地震保険料の払い戻し

火災保険や地震保険を長期で契約していると、売却時に解約することで払い過ぎた保険料が払い戻しされます。

保険を解約する手順は、

- 保険証書に記載されている保険代理店に、売買契約後に電話で連絡する。

- 書類が郵送されてくるので、署名捺印して送り返す。

- 後日、払戻金が振り込まれる。

解約日は、家の引き渡し日にするのが一般的。

引き渡し前に火事や地震が起きると、売り主負担で復旧する義務があるため、解約日は引渡し日にした方が無難です。

解約日は、代理店に電話した日の翌日以降であれば、いつでも設定できます。

新築住宅購入時に、35年間で25万円の火災保険を支払っていたとします。

10年後に売却すると払い戻し金額は下記の計算になります。

保険料 250,000円 ÷ 契約期間35年間

= 1年あたりの保険料 7,140円/年

残りの期間 25年 × 7,140円 – 解約手数料 3,000円

= 払戻金 175,500円

※解約手数料は保険会社によって異なります。

【お得な裏技】

長期契約で途中解約がお得

家を買い替えて次にまた保険に加入する場合、火災保険は長期契約の方が保険料が割引されお得です。

ただし契約期間は、2015年10月に最長10年に、2022年10月に最長5年に短縮されています。

それでも10年分一括払いだと、約14%割引で加入できます。

また、あまり知られていませんが、火災保険は解約しても割引率が変わりません。

例えば、5年契約で1年後に解約したら、4年分が払い戻しされます。

ハウス 地震保険は入ったほうが良いの?

家博士 あくまで自己責任だけど、戸建住宅は地震保険に入ったほうが良いと思うよ。

マンションでは共有部が保険適用外だから、あまり入る必要はないと思うけどね。

4. 住宅ローン保証料

住宅ローン保証料を一括で支払っている場合は、残りの期間分が払い戻されます。

保証料の相場は、一括払いでローン総額の2.0〜2.2%程度。

何らかの理由でローンを支払えなくなった場合に、代わりに保証会社がローンを銀行に一括で支払う保証。

ただしあなたのローンが免除されるわけでなく、あなたがローンを支払う相手が銀行から保証会社に変わるだけ。

あなたにはあまりメリットが無い保証料だが、店舗型の銀行では支払うのが一般的。

【お得な裏技】

住宅ローンの比較は、保証料・事務手数料・団信も考慮する

家の買い替えで新しい家を購入する場合、住宅ローンは不動産会社にお任せでなく、自分でも比較して選びましょう。

住宅ローンを比較する場合は、金利だけで選ぶのでなく、次の3つも合わせて比較します。

- ローン保証料

- 事務手数料

- 団信の費用と内容

低金利のネットバンクでは、ローン保証料が安い代わりに事務手数料が高い傾向があります。

住宅ローンを探すのに便利なのが比較サイト。

比較サイトでは、これらが毎月の最新金利でまとめて比較できます。

比較サイトで利用者が多いのは、価格.comや週刊ダイヤモンドの比較サイトでしょう。

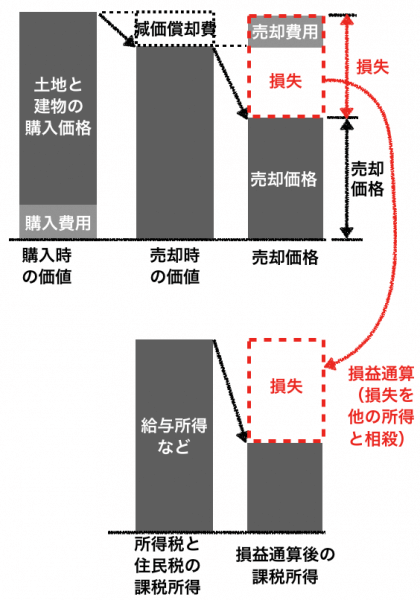

5. (売却で損失が出れば)税金の一部

普通は、家を売って損失があっても、所得税や住民税を節税できません。

なぜなら、家を売った損失は『分離課税』といって、給与など別の所得とは相殺できないため。

しかし税金の特例で、次の2つのケースでは、マイホームを売却した損失を給与所得などから差し引いて(これを損益通算といいます)、所得税と住民税を節税できます。

ケース1. 家を買い替えた場合

家の買い替えで一定の条件を満たすと、マイホームを売却した損失を損益通算して、所得税と住民税を節税できます。

会社員なら、給与から天引きされた所得税と住民税が戻ってくるイメージです。

正確には「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」と呼びます。

損益通算の要件

- 住まなくなってから3年目の12月31日までに譲渡すること。

- 所有期間が売却の年の1月1日時点で5年以上。

- 買い替えた新居が50m2以上で国内にあること。

- 売却の前年1月1日〜翌年12月31日までに新居を購入すること。

- 新居購入から翌年12月31日までに、実際に住むこと。

- 新居購入した年の12月31日時点で住宅ローンの返済期間が10年以上あること。

※その他、他の特例と併用できないなど、詳細の要件があります。

【参考】No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)・国税庁

譲渡所得の計算について詳しくはこちらで解説しています。

家を売った時の税金について、知っておくべき知識をまとめました。家を売るのが初めての人でも、税金についてよく分からなくても、この記事を読めば安心!! 家が値下がりして損した場合は税金が戻ってきます!

ハウス

ハウス 損した分だけ税金が戻ってくるんだ!

これは助かるね!

家博士 きちんと確定申告で申請しないと戻ってこないよ。

不動産を売却すると、人によって確定申告が必要です。確定申告が必要かの判断や簡単に済ませる方法など、不動産売却と確定申告についてまとめました。

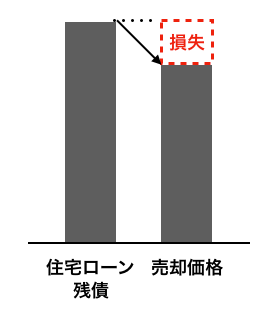

ケース2. オーバーローンの場合

住宅ローンが残っている家を売って、売却価格がローンの残額(残債)より安くなってしまった場合も、所得税と住民税が節税できます。

正確には「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」と呼びます。

損益通算の要件

- 住まなくなってから3年目の12月31日までに譲渡すること。

- 所有期間が売却の年の1月1日時点で5年以上。

- 売買契約日の前日時点で住宅ローンの返済期間が10年以上あること。

※その他、他の特例と併用できないなど、詳細の要件があります。

【参考】No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)・国税庁

譲渡損失の計算については、こちらで解説しています。

家を売っても住宅ローンが返せないオーバーローンでは、損失の一部が税金が戻ります。確定申告で少しでも損失を取り戻しましょう。

ハウス

ハウス 住宅ローンが返せないときも、損失になるんだ。

家博士 新築で買うと、売った代金だけでは住宅ローン残債が返せない場合が多いからね。

少しでも税金が返ってくるので是非利用したいね。

譲渡損失は3年間繰り越せるので、節税効果も大きくなります。

買い替えでは住宅ローン控除と併用に注意

家を買い替える場合、売却した譲渡損失で節税した年は、新しい家の住宅ローン控除を利用できません。

特に注意したいのは、売却で譲渡利益があり、3,000万円の特別控除を利用する場合。

3,000万円の特別控除など一部の特例は、新しい家の住宅ローン控除と併用できません。

買い替えの特例については、こちらで詳しく解説しています。

家の買換えで、住宅ローン控除(減税)は使えるのか? 最大400万円を損しないため、簡易判断チャートを元に税金対策について解説します。

ハウス

ハウス 家の買い替えでは、新しい家の住宅ローン控除と併用できない特例があるんだ!

ところで今の家の住宅ローン控除はどうなるの?

家博士 1年の途中で売却した場合は、その年の住宅ローン控除は受けられないんだ。

年度途中の売却で住宅ローン控除は受けられない

1年の途中で家を売却した場合、その年の住宅ローン控除は受けられません。

なぜなら、住宅ローン控除はその年の12月31日時点で住んでいることが適用条件だから。

【参考】国税庁・No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

【お得な裏技】

ふるさと納税の活用

もし家の売却で利益が出て所得税を払う場合は、ふるさと納税を活用しましょう。

所得税の一部が、2,000円の負担でふるさと納税に振り替えることが出来ます。

例えば、不動産の所得と給与所得などで合わせて2000万円の所得がある場合、約60万円はふるさと納税を利用出来ます。

例えばこちらのサイトの様に、ネットで簡単に納税できます。

⇒さとふる![]()

ふるさと納税についてはこちらの記事で詳しく解説しています。

不動産を売却して利益があると、ふるさと納税の上限額が上がります。不動産売却とふるさと納税の上限額について、考え方や計算方法、不明点がある場合の問合せ先についてまとめました。

まとめ

ここまで家を売って戻ってくるお金について、解説してきました。

家を売って戻るお金は次の5つ。

いずれも不動産会社が教えてくれますが、一応知っておきましょう。

ちなみに家を売って戻ってくるお金も大切ですが、実は他に手取りを増やす方法があります。

家の売却でもっと手取りを増やす方法は、家を高く売却すること。

ハウス それはそうだけど…

でもどうしたら家を高く売却できるの?

家博士 大切なことは、優秀で信頼できる不動産会社を選ぶことなんだ。

家が高く売れるかは、不動産会社選びで8割が決まるといわれます。

家を高く売るために、優秀で信頼できる不動産会社を選びましょう。

優秀で信頼できる不動産会社を選ぶためのポイントは…

- エリアで不動産売却の実績が豊富な不動産会社を選ぶこと。

- 複数(3〜6社)の不動産会社に査定を依頼し、話を聴き比べること。

ハウス 売買実績が豊富な不動産会社はどこ?

家博士 都市部なら大手3社が強いね。

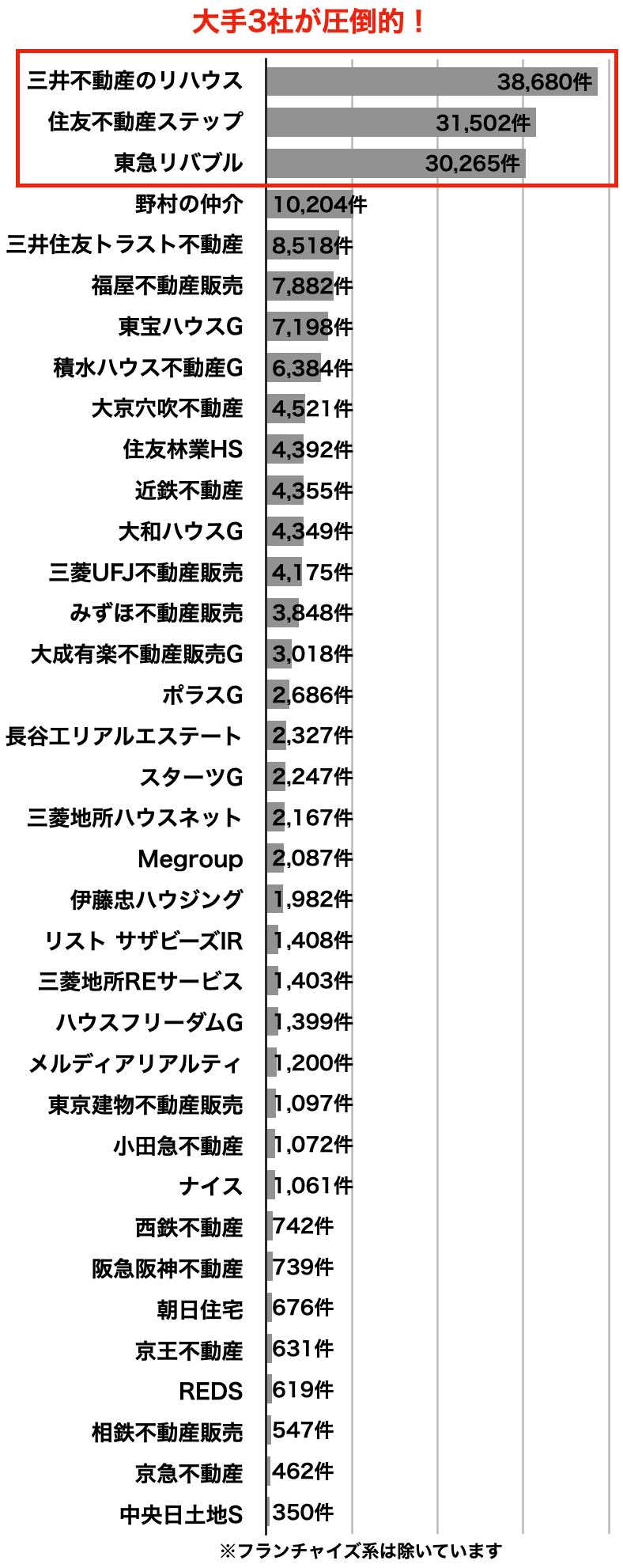

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2024年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・住友不動産ステップ・東急リバブルの3社は、仲介件数が2万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

39年連続で売買仲介件数1位

(首都圏174、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、39年連続で売買仲介件数1位と業界を代表する不動産会社。

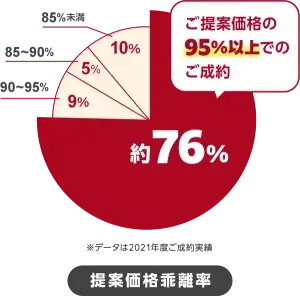

独自の査定システムは精度が高く、売主の約76%がほぼ提案価格(提案の95%以上)で成約しています。

多くの購入希望者を抱えるため早く売れることも強みで、売主の65%が2ヶ月以内に成約するほど。

また担当者のレベルが高いことにも定評があり、顧客満足度は96%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは39年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 スマートでクールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

【大手3】東急リバブル

東急沿線や大型案件に強み

- 店舗数 227店舗

(首都圏148、関西圏45、名古屋11、札幌10、仙台6、福岡7)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・住友不動産ステップ・東急リバブル・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの家の売却が成功することを、心よりお祈りいたします!