(この記事はマンションを8年貸した経験を元に書かれています。)

「マンションを売るより、貸す方が儲かる?」

マンションを貸すか売るかお悩みですね。

貸すか売るか、どちらが良いか簡単に知りたい…。

そんなあなたに、1分で分かる診断チャートを用意しました!

あなたがマンションを貸すべきか売るべきか、簡単に分かるので試してみて下さい。

またこの記事では、『貸す』と『売る』のメリット・注意点をまとめ、貸した場合の試算例も分かりやすく解説しました。

今のマンションを活用すれば、理想の住み替えや将来の備えに役立つでしょう。

あなたが最適な方法を見つけて資産を活用するために、この記事がお役に立てば幸いです。

この記事のもくじ

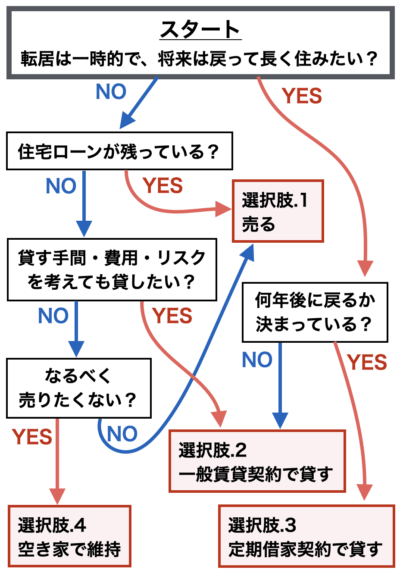

「貸す」か「売る」か1分で簡易診断

あなたがマンションを貸すべきか売るべきか、1分でできる簡易診断です。

それぞれ解説します。

選択肢.1 売る

住宅ローンが残っているマンションは、貸すより売る方が良いでしょう。

なぜなら住宅ローンが残っているマンションを貸すと、3つのリスクがあるため。

ローンありで貸す3つのリスク

それぞれ説明します。

リスク1. 空室リスク

空室中は毎月の支払いが全て持ち出しに

マンションが空室の間は家賃が入らず、毎月の支払い(住宅ローン・管理費・修繕積立金など)は全て持ち出しになります。

この空室期間は短くても3ヶ月、長ければ半年、1年と続く恐れも。

ようやく入居者が見つかっても、数ヶ月〜数年サイクルで退居するため、いずれまた空室になります。

退去後はリフォーム費用と家賃下落も

退去後は、内装のリフォーム(現状復旧)で家賃2〜10カ月分がかかります。

さらに再募集する家賃は、築年数が古くなった分だけ安くなり、平均で年1%だけ前回より安くなることに。

もし空室が半年〜1年続くと支払いが厳しかったり、損する気分に耐えられないのであれば、賃貸しない方が良いでしょう。

ハウス

ハウス 入居者を見つけるのは、そんなに大変なの?

家博士

家博士 競合に勝つ工夫が必要だね。

例えば、借主を見つけた不動産会社へ支払う広告料(AD)を競合の倍にするとか、家賃や礼金を下げるとか。

だから競合が多いエリアでは、ADが高騰して、家賃・礼金が下がるんだ。

リスク2. ローンの支払いが大幅に増えるリスク

賃貸に出すと住宅ローンは原則使えない

家を貸すと、住宅ローンからの借り換えで月々の支払が大幅に増える恐れがあります。

なぜなら、今あなたが借りている住宅ローンは自宅専用のローンで賃貸には原則使えないため。

家を貸すと賃貸用ローン(アパートローン)になり、金利は1〜3%高く、返済期間も短くなります。

ハウス 金利が1〜3%高くなるくらい、大したことないんじゃないの?

家博士 今は低金利だから、金利が1〜3%高くなると負担が急に大きくなるんだ。

低金利では、わずかな金利上昇が大きな負担増になる

例えば金利が0.5%→2.0%と+1.5%高くなるだけで、

- 毎月の返済額 +28%増

- 元本に対する総支払額 +9%→+39%

と負担は大きく増えます。

ローン金額3,000万円

融資期間35年(元利均等で借りた場合)

| 金利 | 毎月の返済額 (金利0.5%からの増額率) |

総支払い額 (元本に対して) |

|---|---|---|

| 0.5% | 77,875円 | 3,271万円 (+9%) |

| 1.0% | 84,685円 (+9%) |

3,557万円 (+19%) |

| 2.0% | 99,378円 (+28%) |

4,174万円 (+39%) |

| 3.0% | 115,455円 (+48%) |

4,849万円 (+62%) |

| 4.0% | 132,832円 (+71%) |

5,579万円 (+86%) |

| 5.0% | 151,406円 (+94%) |

6,359万円 (+112%) |

| 6.0% | 171,057円 (+120%) |

7,184万円 (+139%) |

さらに返済期間が短くなり増える

賃貸用ローン(アパートローン)では、返済期間が短くなる恐れもあります。

もし返済期間が短くなると、月々の支払いはさらに増えてしまいます。

これがもし金利2.0%、返済期間20年になると、

月々のローン返済額は

77,875円

↓

151,765円(+95%)

ハウス じゃあ、銀行に内緒にすれば?

家博士 銀行には必ず報告しよう。内緒にすると最悪の場合、一括返済を迫られる恐れがある

銀行に内緒で貸すと一括返済を迫られる恐れも

もし銀行に黙ったまま、住宅ローンで買った家を人に貸すと、ローン残高の一括返済を迫られる恐れがあります。

これは正式には『期限の利益喪失』というルール。

住宅ローンの金銭消費契約に必ず記載されています。

機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。

確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。引用元: 住宅金融支援機構

2つの条件がそろえば住宅ローンのままでOK

ただし次の2つ条件がそろえば、住宅ローンのままで賃貸することを多くの銀行が認めます。

- 貸す理由が転勤などやむを得ない理由

- 将来は戻る予定がある

判断する基準は銀行によって違うため、マンションを貸す前に銀行に相談してみましょう。

家博士 でも住宅ローン減税は使えないからね。

ただし住宅ローン減税が使えず金利1%分の損に

もし住宅ローンのままOKとなっても、人に貸すと住宅ローン控除が使えず、金利1%分の損になる恐れがあります。

なぜなら住宅ローン控除(住宅ローン減税)は、自分が住んでいる家にしか使えないため。

住宅ローン控除とは、購入から10年〜13年の間、毎年ローン残高の1%(最大20万円〜50万円)の税金が戻ってくるもの。

(令和税制改正で2022年以降に入居だと0.7%、最大14万円〜35万円)

つまり住宅ローン控除が無くなると、金利が1%上がるのと同じ損失があるのです。

リスク3. 次の住宅ローンが借りられないリスク

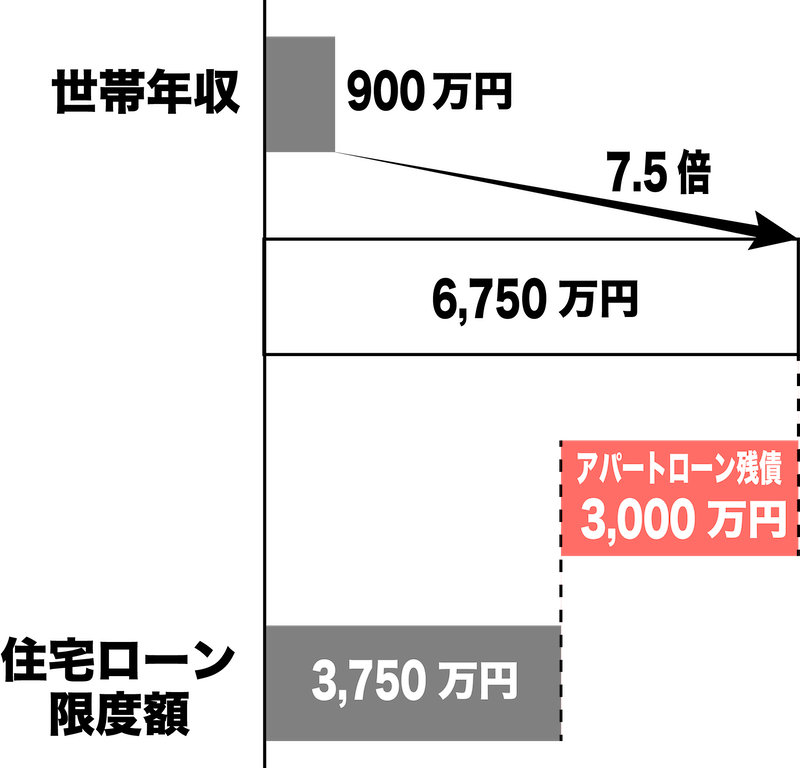

ローン限度額が減ってしまう

もし次の家を新たな住宅ローンで購入するなら、ローン審査に落ちたり、ローン総額が少なくなるリスクがあります。

なぜなら住宅ローンの限度額から、今の家のローン残債がマイナスされるため。

住宅ローンの限度額は、世帯年収によって決まり、35年ローンの一般的な目安は、

ローン限度額の目安=世帯年収×7.5倍

※銀行によって7〜8倍と差があります。

ここでもし他の銀行に賃貸用ローン(アパートローン)などがあると、ローンの限度額はその分減ってしまいます。

住宅ローン限度額は、3,750万円に減ってしまいます。

ハウス でもマンションを貸した家賃収入で、世帯年収が増えるんじゃないの?

家博士 銀行は、マンションの家賃収入を世帯年収に含めないんだ。

空室リスクがあるからね。

ローン記録は全ての銀行で共有されている

ちなみにあなたのローン記録は、信用情報機関を通じて全ての銀行で共有されるため、銀行には隠せません。

【参考】全国銀行個人情報センター

家博士 住宅ローンが残るマンションは、貸すとリスクが大きい。

でも住宅ローンが無くても、多くのマンションは貸すより、売った方が得なんだ。

多くのマンションは貸すより売る方が得

住宅ローンが残っていなくても、多くのマンションは貸すより売る方が得です。

例外となる、貸す方が得なマンションは、今後も長期的に値上がりが予想されるマンションのみ。

具体的には東京の山の手線内側など、超都心に限られます。

多くのマンションは貸すより売る方が得な3つの理由

多くのマンションが、貸すより売る方が得な理由は、次の3つ。

- これから金利が上がるため。

- 築年数経過で値下がりするため。

- 貸しても損するケースが多いため。

(詳しくは次章の貸すデメリットで解説)

1と2を、それぞれ解説します。

理由1. これから金利が上がるため

これから金利があがるため、不動産価格が下落する恐れがあります。

2024年3月に、日銀は17年ぶりとなる金利の引き上げを開始しました。

金利が上がると、不動産は値下がりする傾向があります。

理由として、金利が上がると住宅ローンの返済額が増え、家が売れにくくなるため。

ただし今の金利レベルでは、まだ不動産に大きな影響はありません。

この先日銀が金利の引き上げを続けると、徐々に影響が現れると予想されます。

金利上昇による不動産価格への影響は次の3段階が予想されています。

1. まず固定金利が上がり始める

まだマンション価格に影響なし

↓

(日銀のマイナス金利解除で)

2. 新たに借りる変動金利が上がり始める

買う人が減りマンション価格に影響が出始める

↓

(日銀の金利引き上げで短プラが上がり)

3. 今すでに借りている変動金利も上がり始める【今はココ】

売る人が増えマンション価格が大きく動き始める

ハウス でも金利はそんなに上がるのかな?

家博士 専門家の意見も割れているけど、2026年度に4.0%という予想もあるよ。

みずほ系シンクタンクの予想では、2023年度から2026年度の3年間で

- 住宅ローン金利(変動): 0.4%→4.0%(返済は約1.7倍)

- 住宅ローン金利(固定): 1.8%→4.8%

にそれぞれ金利が上がると予想しています。

【参考】みずほリサーチ&テクノロジーズ・「金利のある世界」への日本経済の適応力

ハウス 金利4%だと月々の返済が1.7倍か!

家博士 金利が上がると、売る人が増えて買う人は減るから値下がりする。

すでに海外の一部では値下がりが始まっているよ。

ドイツでは前年同期比で1割以上値下がり

日本に比較的似ているドイツでは、すでに2023年の1年間で-8.9%〜-20.1%値下がりし、過去60年間で最大の下落となりました。

ドイツの住宅価格指数の推移

住宅ローンの変動金利が上がり始めると、不動産価格は大きく動き始める恐れがあります。

いずれ不動産を売却する予定があるなら、準備しておいたほうが良いでしょう。

マンション価格の高騰はいつまで? 下落はいつ? 高騰の原因となった金融緩和が限界の今、中古マンション価格の短期的・長期的な展望について解説します。

今はマンション価格が高騰している

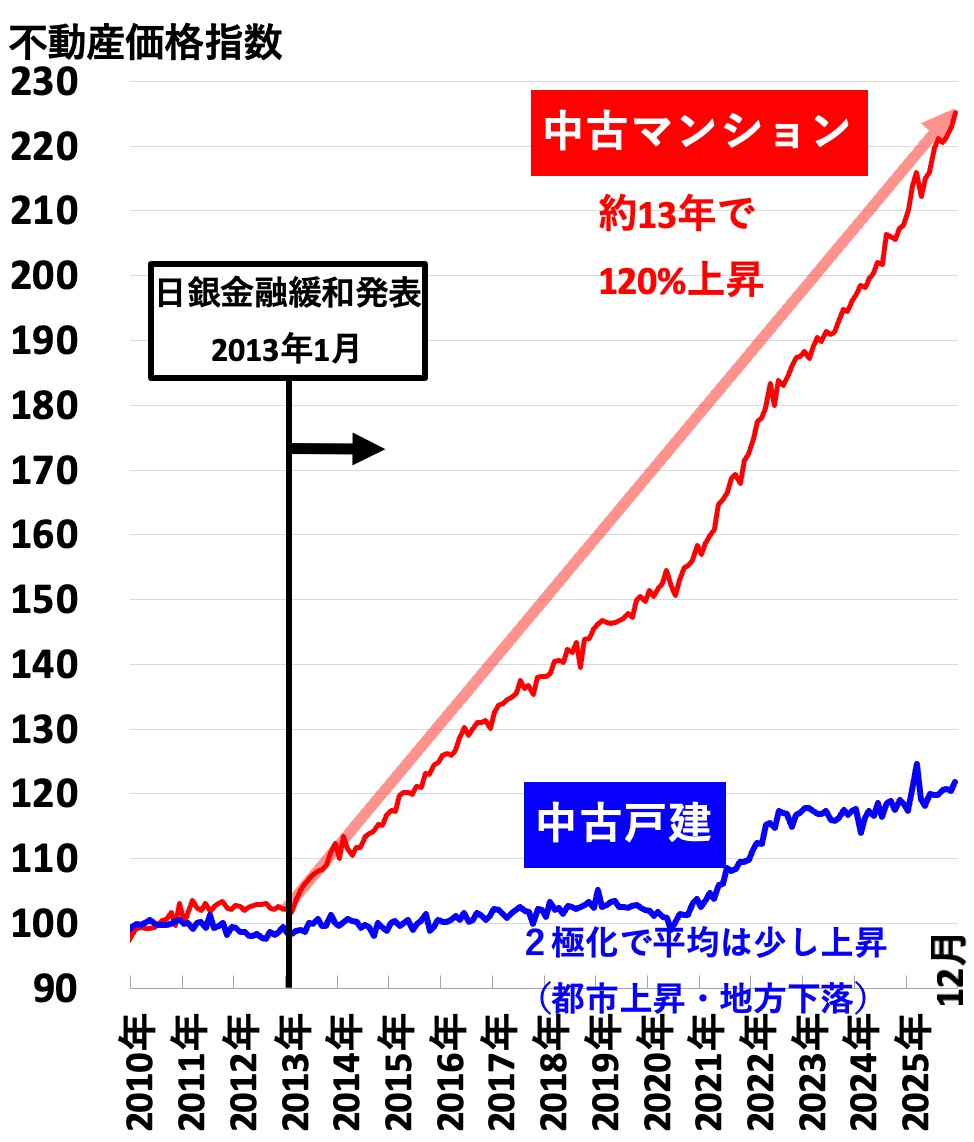

今は、都心部を中心に中古マンション価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

今いくらでマンションが売れるのか確認してみては

まず今いくらで売れるのか、価格を確認してみてはいかがでしょうか。

今はマンション価格が高騰しています。

1年前から数百万円値上がりしているかもしれません。

ただし今は急激な値上がりとコロナの影響で、不動産のプロでも正確な査定が難しい状況です。

マンション価格を間違えないためには、次の2つのポイントが大切。

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

また担当者の当たり外れもあるため、3社以上に査定を依頼した方が安心。

ただし多すぎても大変なので、6社程度が現実的でしょう。

ハウス 実績が豊富な不動産会社はどこ?

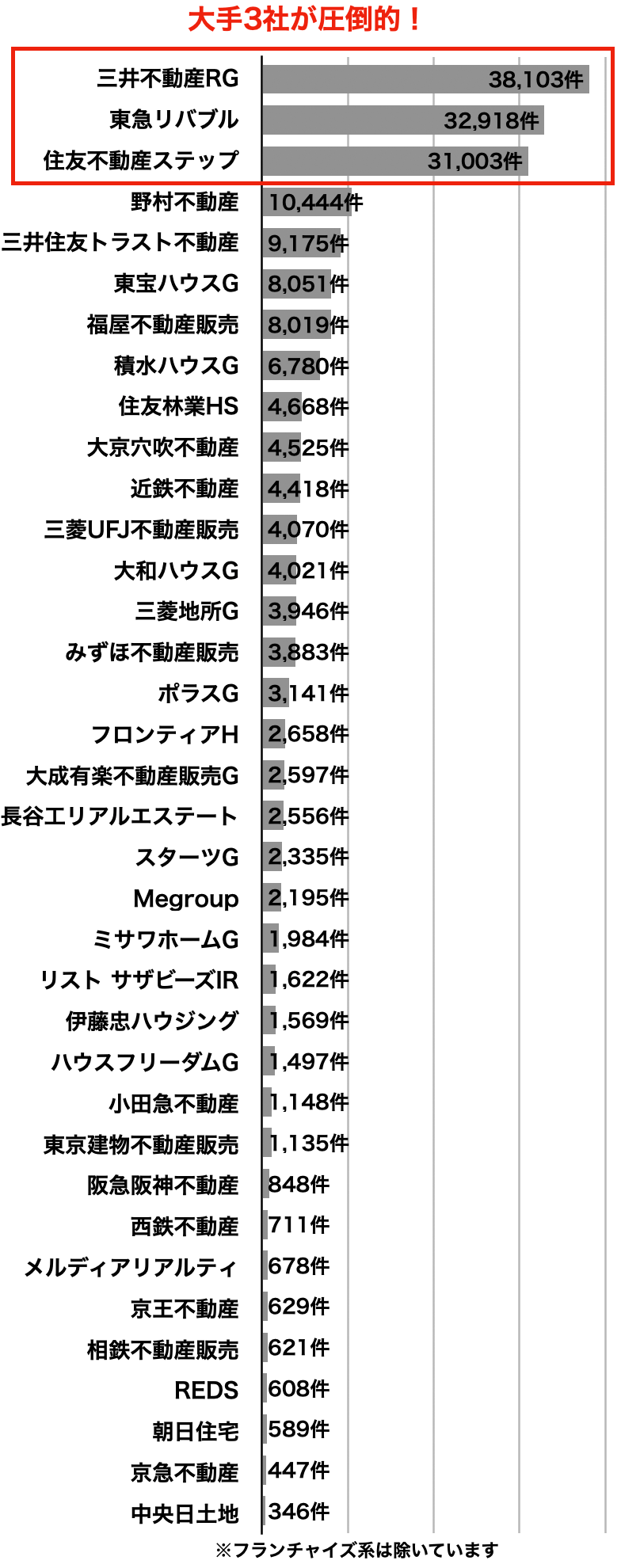

家博士 都市部なら大手3社が強いね。

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

40年連続で売買仲介件数1位

(首都圏163、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、40年連続で売買仲介件数1位と業界を代表する不動産会社。

独自の査定システムは精度が高く、売主の約68%が3か月以内で成約しています。(業界平均19.3%※HOME4U調査による)

また担当者のレベルが高いことにも定評があり、顧客満足度は97%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは40年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

理由2. 築年数経過で値下がりするため

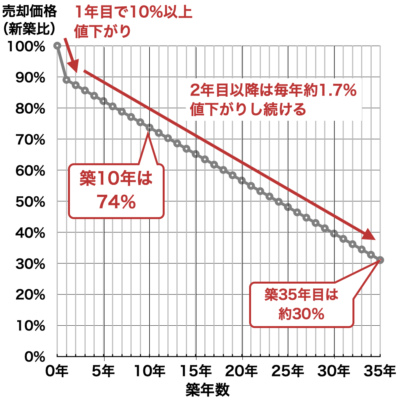

マンション建物価格は毎年1.7%ずつ下がる

国土交通省の調査によると、相場が一定の場合、平均的なマンションの建物価格は築年数経過でこれだけ値下がりします。

- 1年目に10%以上価格が下がる。

- 毎年平均して1.7%ずつ価格が下がる。

- 35年後には新築時から約70%値下がりする。

マンションの築年数と建物価格

築年数が古いマンションは、大規模修繕や建て替えの問題があるため、売れにくいのです。

マンションの建て替えについては、こちらの記事で解説しています。

マンションの寿命は個々で違い、寿命が尽きても建替えできるのはごく一部です。あなたのマンションの寿命と建替えの可能性をチェックリストで調べてみましょう。

ハウス

ハウス 新築分譲マンションを買ったら、すぐ値上がりしたって話も聞いたけど?

家博士 それは築年数の下落以上に、相場全体が大きく上昇したからだよ。

2013年の金融緩和後、しかも都市部に限られる。

それくらいマンション相場が高騰してるんだ。

相場が上昇しても、古くなった分だけ価格は下がる

不動産相場が上昇しても、マンションが古くなった分だけ価格は下がるため、実際の値上り幅は思ったほど大きくありません。

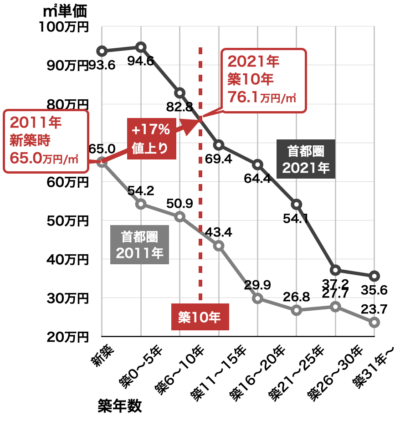

例えば首都圏の平均では、2011年の新築マンションは、2021年に築10年となり、+17%の値上り。

マンションの築年数と平均成約単価

(首都圏・2011年→2021年)

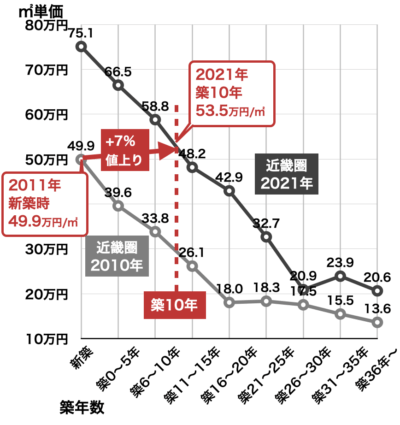

近畿圏では+7%の値上りです。

マンションの築年数と平均成約単価

(近畿圏・2011年→2021年)

ハウス 中古マンションが高騰しているのに、思ったほど値上りしてないんだね

家博士 今後、相場が値下がりし始めたら、古くなった分だけさらに値下がりが大きくなるよ。

人口減と新築マンション建設で、長期的には下落傾向

長期的には、マンション価格は下落する傾向です。

なぜなら人口は減っている一方で新築マンションが続々と建築されて、空き家が急増しているため。

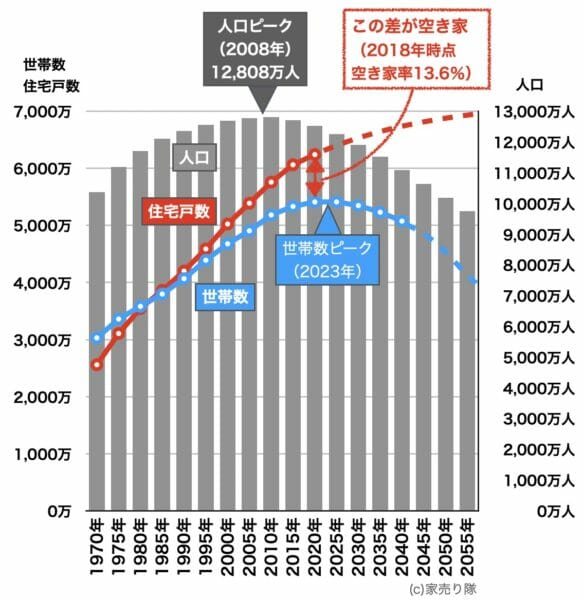

日本人の人口・世帯数と住宅戸数

日本は人口が急減している一方で、新築住宅が年間90万戸ペースで建築。

さらに高齢化で家を売る人は増えて、買う人は減っているため、中古住宅はどんどん売れなくなっています。

ハウス でも日本の人口が減っても、都市はそんなに減らないんじゃないの?

家博士 日本では他の先進国と違って新築マンションの制限がない。

だから都市に新築マンションが増えて、中古マンションを買う人は増えていないんだ。

中古マンションを売る人は増えても、買う人は増えず

中古マンションを売る人は大幅に増えていますが、買う人はそこまで増えていません。

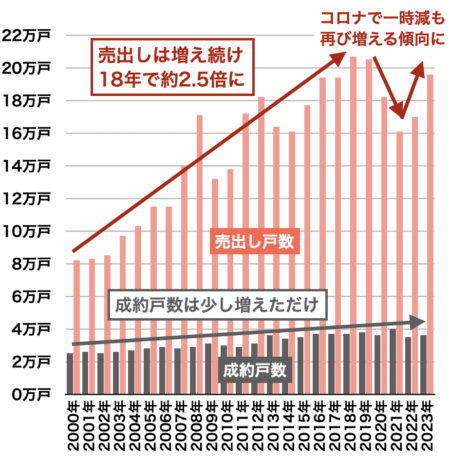

首都圏の中古マンション売出し戸数と成約戸数の変化はこちら。

中古マンション売出しと成約戸数

(首都圏)

中古マンションの売出し戸数は増え続けており、2000年からコロナ前の2018年で約2.5倍まで増加。

一方で成約戸数はあまり増えていません。

今はコロナで一時的に減っていますが、今後は売出し戸数が増え、売却環境はますます厳しくなるでしょう。

国内唯一のデータベースで、過去の不動産取引事例、現在の売り出し物件情報が登録されています。

国土交通省の指定流通機関である、不動産流通機構が運営。

不動産会社しか利用できません。

(参考)家を売るときに知っておきたい「レインズ」のこと

ハウス 賃貸に出している間にマンションが値下がりして、トータルで損するってことだね。

家博士 賃貸に出しても、家賃収入がそのまま手取りになるわけじゃないからね。

詳しくは、次の選択肢2で解説しよう。

選択肢.2 一般賃貸契約で貸す

住宅ローンが無く、不動産投資に興味があったり、時期は未定だけど戻りたいなら、マンションを一般的な賃貸契約で貸すと良いでしょう。

次の内容を順番に解説します。

マンションを貸す3つのメリット

それぞれ解説します。

メリット1. マンションを手放さずにすむ

マンションを貸すメリットとして大きいのは、マンションを手放さなくて良いこと。

やはりご家族の思い入れがあると、手放すのは難しいもの。

マンションを所有し続けることで、将来戻る選択肢も残せます。

また手元に十分な金融資産があるなら、あえて売る必要は無いかもしれません。

不動産は、資産として所有する安心感や満足感を感じる方も多いでしょう。

すでに大きな金融資産があれば、不動産を所有すると資産分散(アセットアロケーション)にもなります。

メリット2. 家賃収入がある

マンションを貸すと家賃収入があります。

さらに地域によっては、契約更新料や礼金が入ることも。

これらの収入から、費用や税金を引いた差額が収入になります。

ちなみに分譲マンションは、同じ築年数の賃貸専用マンションに比べると、防音・設備・内装が良い分だけ家賃が少し高くできます。

メリット3. 費用(損金)で節税できる

家を貸すと家賃収入に課税されますが、次のような費用(損金)は控除できます。

- 固定資産税・都市計画税

- 火災保険料、地震保険料

- 減価償却費

- ローンの利息分

- リフォーム費用(内容による)

- 管理会社への管理費

- 収入印紙代

- 不動産会社への管理手数料、広告費、仲介手数料

- 税理士や弁護士への報酬

- その他、賃貸にかかった費用

これが全て、節税に使えるのは大きいですね。

減価償却費はこちらの記事で解説しています。

減価償却と償却費は税金の計算に必要です。家を売ったときの減価償却について、具体例で分かりやすく解説します。

ローンは「利息分」のみ損金扱い。

「元本」は費用(損金)になりません。

ローンの返済金額の内訳を見れば利息分が分かります。

リフォームは、現状復旧だけ費用(損金)。

それ以上の『資産価値を上げるリフォーム』は費用にならず、減価償却の対象です。

細かい分類は、税理士によっても見解が別れるほど判断が難しい内容です。

ちなみにマンション1戸だと事業規模としてみなされないので、青色申告控除は適用されません。

ハウス 家賃収入があるから得だと思ってたけど、税金の計算とか難しそうだね。

家博士 確定申告を税理士に依頼すると10万円弱はかかる。

マンション1戸だけだと自分で計算した方が良いよ。

マンションを貸す9つの注意点

マンションを貸すとデメリットもあります。

マンションを8年間貸した経験から、実際に苦労した点をまとめています。

注意点1. 「賃貸中」で売ると安くなる

賃貸中は投資物件になり10%〜30%以上安くなる

賃貸中のマンションを売り出すと、売買価格が10%〜30%以上安くなります。

筆者が実際に2024年に査定した中古マンションの事例では、

- 空室(居住用不動産):3,000万円

↓ - 賃貸中(オーナーチェンジ):2,000万円

という結果になりました。

(10社の査定価格平均値)

賃貸中のマンションは『投資物件』になってしまい、主に次の4つの理由で安くなります。

- 住宅ローンが使えず、金利の高い投資ローンになるため。

- 購入者が投資家のみで少なく、相場勘があるため。

- 幅広いエリア・条件で比較され、利回りを基準に選ばれるため。

- 賃貸中は内覧ができず、リフォーム費用を多く見積もるため。

投資物件と居住用物件の価格差は、査定方法の違いにも現れています。

居住用は取引事例比較法で近隣と比較

居住用として普通にマンションを売る場合、相場は『取引事例法』で査定します。

取引事例比較法では、近隣の類似マンションが売買された成約価格から価格を査定。

近隣のマンションが高く売れると、相場はどんどん値上がりします。

「マンションの売却価格」を自分で査定する方法を徹底解説しました。ある程度条件さえ良ければ、あなたのマンションを自分で査定することは可能です。

投資物件は収益還元法で利回りから決まる

一方で投資用不動産の相場は『収益還元法』で査定し、近隣の物件が高く売れても影響しません。

収益還元法では、年間家賃収入と表面利回りで価格が決まります。

売却価格 = 年間家賃収入 ÷ 表面利回り

日本の賃貸契約では家賃はほとんど値上がりせず、また表面利回りは幅広い投資物件で比較されるため変動が緩やか。

この計算方法の違いからも、投資物件は住居用より10%〜30%以上安くなります。

賃貸中の家を売ると安くなることは、こちらの記事で詳しく解説しています。

他人に貸している家は、借主(入居者)がいる状態でも売却できますが、価格が安くなってしまいます。賃貸中の家を売却するときの注意点や、高く売るためのポイントをまとめました。

ハウス

ハウス 貸したまま売ると、マンション価格が安くなるんだ!

家博士 そうなんだ。

だから不動産投資家の中には、賃貸中のマンションを投資用で安く買い、退去後に住居用として高く売って、転売益を稼ぐ人も多いよ。

ハウス じゃあマンションを売る前に、入居者に出てもらえば?

家博士 普通の賃貸契約では、入居者を退去できないんだ。

注意点2. 所有者の都合では入居者を退去できない

普通の賃貸契約では入居者の意思が優先される

普通の賃貸契約では入居者の意思が優先され、マンション所有者に契約を解除する権利がありません。

立場の弱い入居者を保護するために、入居者にしか契約を解除する権利はないと「借地借家法28条」で規定されています。

たとえ契約期間を「2年契約」などとしても、マンション所有者は契約更新を拒否できません。

建物が倒れそうで危ないなど「正当な理由」がない限り、マンション所有者は立ち退きを請求できないのです。

定期借家契約は退去できるが、家賃が安くなり空室リスクが高い

「定期借家契約」なら、マンション所有者の意思で契約終了時に入居者を退去できます。

定期借家契約とは、あらかじめ2年など契約期間を決める賃貸契約。

【参考】国土交通省・定期建物賃貸借

ただし定期借家契約は、入居者に不利な契約なので、入居者には避けられます。

そのため定期借家契約は、普通賃貸契約より家賃が安くなり、それでも埋まらずに空室リスクが高くなるデメリットがあります。

ハウス 定期借家にしたいとこだけど、家賃が安くなって空室リスクも高いのか。

家博士 貸してから3年以上経つと、売却しても税金の特例が使えなくなる問題もある。

注意点3. 売却で税金の特例が使えない

他人に貸すと、自宅として売却できず、税務上で不利になる恐れがあります。

自宅なら3,000万円まで非課税

自宅なら、売却して利益が出ても3,000万円の特別控除で3,000万円まで非課税。

また3,000万円以上の利益があってもマイホーム買替え特例でさらに非課税枠を大きくできるなど、自宅には様々な優遇があります。

しかし自分が住まなくなってから3年目の12月31日以降に売却すると、この特別控除や特例が使えません。

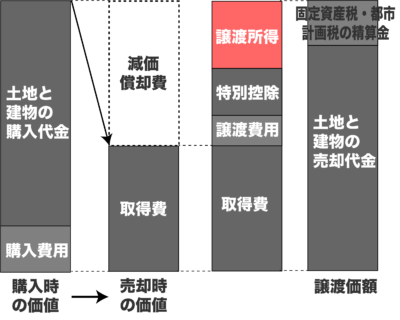

減価償却費で思ったより税金は多くなる

税金の計算では、減価償却費を考慮するので、思っているより税金は多くなります。

単純に購入価格と売却価格の差と勘違いしがちなので、注意してください。

賃貸中はこの減価償却費を節税に使えますが、償却率が自宅利用時の1.5倍になるため、売却時の課税所得は増えてしまいます。

税金の計算イメージ

ハウス 値上がりして利益がでるマンションは、貸さずに売った方が税金がかからないってこと?

家博士 値下がりして損した場合も、自宅なら税金が戻ってくる特例があるけど、貸すとダメなんだ。

税金と特例について詳しくはこちら

家を売った時の税金について、知っておくべき知識をまとめました。家を売るのが初めての人でも、税金についてよく分からなくても、この記事を読めば安心!! 家が値下がりして損した場合は税金が戻ってきます!

注意点4. 思った以上に費用がかかる

マンションを貸すと、想像以上に多くの費用がかかります。

具体的にはこちら。

- マンション管理費

- マンション修繕積立金

- ローン返済(利子、元本)

- 火災保険、地震保険、その他保険

- 固定資産税・都市計画税

- 入居募集の広告料・手数料(家賃1〜3ヶ月)

- 賃貸管理会社の手数料

(毎月家賃の3%〜5%、契約更新0.5ヶ月) - 賃貸中の設備修理費

- 退去後のリフォーム費用(家賃2〜10ヶ月)

- (税理士に依頼する場合)確定申告の税理士費用(年10万円前後)

- (利益があれば)所得税・住民税

入居者募集には広告費、手数料が必要

入居者の募集には仲介手数料がかかります。

一般的には不動産業者と管理委託契約を結び、管理委託費として次の費用を支払います。

- 新規入居時に広告費として家賃1ヶ月分程度

- 入居中は管理委託手数料として月々家賃の3〜5%(無い場合もあり)

- 契約更新時に手数料として家賃0.5〜1ヶ月分程度

管理委託会社(元付け)と異なる不動産会社(客付け)が入居者を見つけた場合、上記とは別に客付け不動産会社へ広告費を家賃1〜2ヶ月分支払います。

空室が多いエリアでは、礼金が取れず敷金も1ヶ月など最低限になり、広告費が2ヶ月以上に増える傾向にあります。

ハウス 管理委託契約なしで自分で管理すればどうなの?

家博士 時間に余裕があればそれもありだね。

ただ自主管理でも、入居時の広告費は必要だよ。

賃貸中の設備修理費もオーナー負担

貸している間に設備が故障すると、修理費はオーナーの負担で、修理の手配もオーナーがしなくてはいけません。

具体的には、ウォシュレット、エアコン、給湯器、換気扇、窓ガラス、網戸、インターホンなど。

管理会社に委託している場合は、修理費に管理会社の管理費が上乗せされます。

退去後のリフォーム費用がかかる

退去時のリフォーム(現状復旧費)費用は、入居者とオーナーでそれぞれ負担しますが、最近はオーナの負担が大きくなっています。

国土交通省の「原状回復をめぐるトラブルとガイドライン」(再改訂版)

東京都の「賃貸住宅トラブル防止ガイドライン(改訂版)」

が相次いで打ち出され、これらのガイドラインでは入居者の過失を除き、基本的には全てオーナーの負担になっています。

また入居者は少額訴訟制度(60万円以下)によって数千円で起訴でき、オーナーの負担を求めることも可能。

過去の判例では、入居者の過失や故意が明らかでないと、経年劣化としてオーナーの負担になります。

【参考】裁判所・少額訴訟

確定申告の税理士費用

確定申告を税理士に依頼する場合は、税理士費用(約10万円弱)がかかります。

賃貸収入がある場合は、確定申告が必要です。

確定申告自体は無料なので、自分で申告すれば費用はかかりません。

ただし利益があれば所得税・住民税がかかります。

【参考】国税庁・アパートや貸家の賃貸収入がある人

ハウス 広告費、修理費、リフォーム費、税金か…

色々費用がかかるんだね。

家博士 さらに空室だと赤字になってしまうリスクがある。

注意点5. 空室リスク

近隣のマンションの空室状況を確認して、どこも満室なら安心でしょう。

しかし空室が多いと、競合より家賃を安めにするなどの対策が必要です。

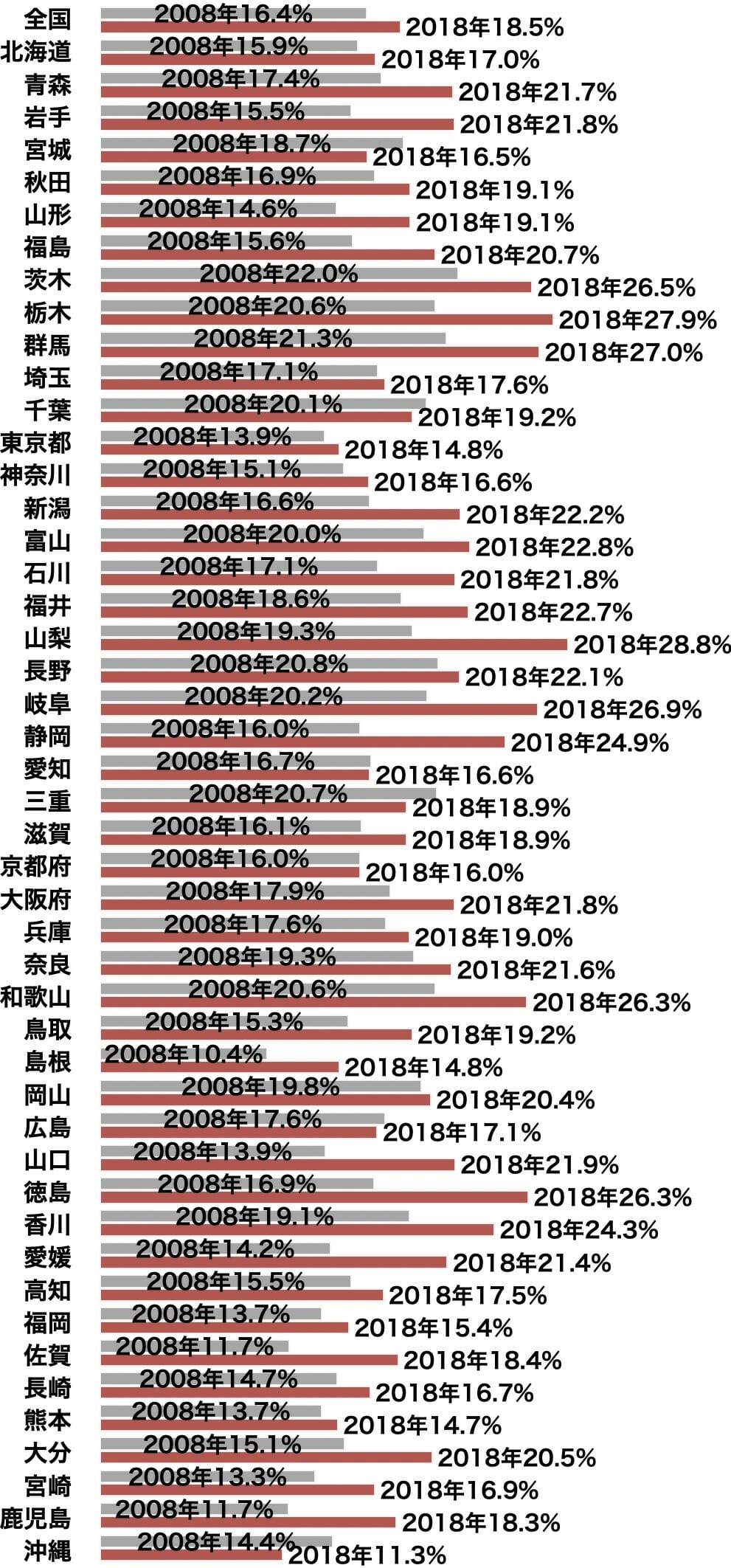

総務省の平成30年住宅・土地統計調査によると、日本全体で住宅の空室率は13.6%。

賃貸住宅に限ると、空室率は18.5%にもなります。

賃貸住宅の空室は増えている

全国的に賃貸住宅の空室が増えています。

都道府県別で10年前(2008年→2018年)と比較して整理するとこちら。

賃貸住宅の空家率

(都道府県別2008年→2018年)

わずか10年の間に、ほぼ全ての都道府県で空き家率が上昇しています。

都心部に限れば、空き家が減っているエリアもありますが、横浜市、名古屋市、大阪市などは空き家が増えています。

賃貸住宅の空家率

(都心部2008年→2018年)

サブリースもあるが利用条件が厳しく収入は減る

空室リスクを避ける方法として、「サブリース」があります。

サブリースとは、マンションを不動産会社に貸して、不動産会社が借りたマンションを第三者に又貸しする方法。

不動産会社が空室リスクを背負う代わりに、家賃の2〜4割を取ります。

サブリースのメリットは…

- 空室リスクが無い。

一方でサブリースのデメリットは…

- 不動産会社から受け取る家賃は相場の6割〜8割程度に安くなる。

- 入居者が見つかりやすい都心部や駅近のマンションしか利用できない。

- サブリース価格を大幅に下げたり、高額な設備修理費請求するなどトラブルも多い。

- サブリース中に止めたくても、オーナー側から解除できない契約も多い。

もしあなたのマンションが都心部の人気エリアなら、サブリースも選択肢になるでしょう。

なおサブリースのトラブルについて、国土交通省がまとめています。

地主が建てる相続対策アパートが多いですが、一応知っておきましょう。

⇒国土交通省・サブリース契約に関するトラブルにご注意ください!

注意点6. 家賃は年々下がり滞納リスクも

築年数の経過で年0.8%〜1.0%下がる

マンションの家賃は、築年数が経過するに分だけ下がります。

目安として毎年−0.8%〜-1.0%程度、10年後には−8%〜−10%下がるのが一般的。

築年数が新しいほど家賃下落率は大きくなります。

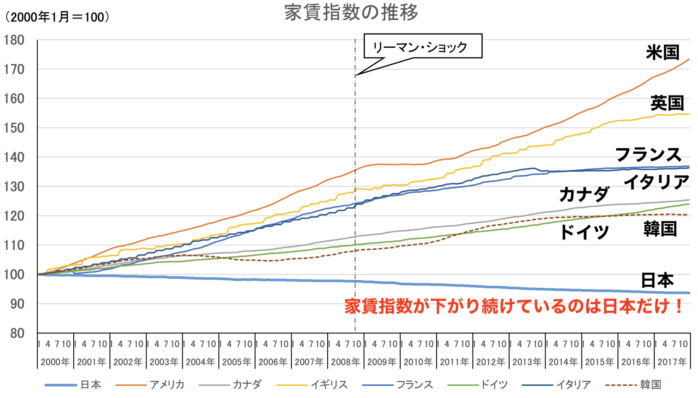

日本は家賃相場が下がっているのでさらに下落する

また日本は家賃相場が下がり続けているため、さらに下落幅は大きくなります。

【参考】総務省・借家家賃の経年変化について

世界の主要国で家賃相場が下がり続けている国は日本しかありません。

日本は人口が減少しているのに賃貸住宅の建築を制限しないため、供給過剰で家賃が下がり続けています。

保証会社を利用しないと家賃滞納リスクがある

家賃トラブルを防ぐためには、保証会社を利用して入居者と契約します。

1〜5万円程度の初期費用と更新時費用は入居者の負担。

保証会社は、家賃を滞納した場合、実力行使で強力に入居者を退去をさせてくれます。

保証会社を使わない場合、管理会社が対応してくれますが、訴訟などの費用はオーナー負担になります。

家賃滞納しても立ち退きはむつかしい

最近の裁判では、入居者が家賃を滞納しても、大家が立ち退きを迫るのは大変です。

通常は家賃3ヶ月滞納で、提訴可能に。

このあと裁判をして、勝訴で賃貸借契約を解消。(第一段階)

その後、建物明け渡し請求の提訴。裁判を経て勝訴。(第二段階)

さらにその後、強制執行として、裁判所立会の元で明け渡しを執行。(第三段階)

これでようやく部屋を取り戻せますが、費用は全て大家負担です。

注意点7. 自殺・事故などで価値が下がるリスクがある

自殺・火災などの事故では元通りに復旧しても事故物件となり、賃貸でも売却でも告知義務が生じます。

家賃は3割〜7割程度に安くなりますし、売買価格も同じく大きく下がります。

心理的瑕疵はガイドラインができた

今まで明確なルールがなかった心理的瑕疵ですが、国土交通省が2021年10月にガイドラインを作成しています。

あくまで強制力のないガイドラインですが次のルールに。

- 自然死・日常生活の中での不慮の死(転倒事故、誤嚥など)による死亡は告知の対象外

- 賃貸・マンション共有部は発生から3年経過すれば原則不要

- 事件性、周知性、社会的影響が高い事案、取引相手の判断に影響を及ぼす場合、買主・借主から問われた場合は告知すべき

【参考】国土交通省・「宅地建物取引業者による人の死の告知に関するガイドライン」を策定しました

注意点8. 管理組合への参加が強要される恐れ

お金より時間と手間の問題です。

賃貸に出して住んでいなくても、管理組合へ参加し、理事の持ち回りは回ってきます。

賃貸を理由に特別扱いしてもらえるかは、管理組合次第。

任期中にトラブルや大規模修繕などが発生すれば、住んでいない分だけ余計に時間と手間がかかります。

注意点9. 修繕積立金の値上がりや一時金が必要になる可能性も

マンションの修繕積立金が値上げされたり、修繕一時金が必要になるケースが増えています。

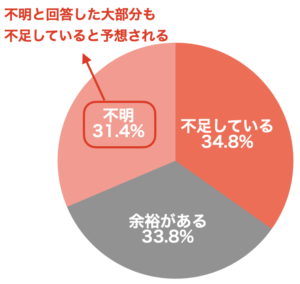

全国のマンションの34.8%で修繕積立金が不足

国土交通省の調査によると、全国のマンションの34.8%で修繕積立金が不足しています。

修繕積立金が不足しているマンション

さらに不明と回答した31.4%の大部分も不足していると予想されるので、かなりのマンションで不足している模様。

実際に日本経済新聞の調査では、全国のマンションの75%が修繕積立金不足との結果もあります。

(日本経済新聞・マンション修繕金、75%が足りず 高齢化で増額難しく)

修繕積立金は増額しないと不足するもの

修繕積立金は、12年〜15年サイクルの大規模修繕工事のための費用で、長期修繕計画によって決まります。

しかし消費税増税・工事費高騰・インフレなどで工事費は当初の予定より増えるため、定期的に増額しないと不足することに。

埼玉県が築30年を超えるマンションを調査したところ、6割を超えるマンションが適切に管理されていないという調査結果でした。

(埼玉県老朽化マンション管理適正化支援先導事業の結果について)

不足した工事費は、修繕一時金としてマンション所有者が負担するか、金融機関から借りるしかありません。

いずれにしても、その後の修繕積立金は増額されます。

大規模修繕と修繕積立金については、こちらの記事で詳しく解説しています。

マンション売却のタイミングで注意すべきは「大規模修繕」。大規模修繕とマンション売却の関係が5分で分かります。

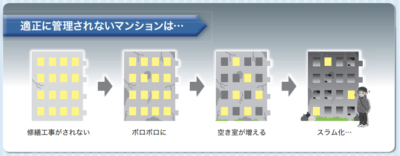

大規模修繕できないとマンションはスラム化する

修繕積立金が不足し必要な大規模修繕ができないマンションは、スラム化し売却も難しくなります。

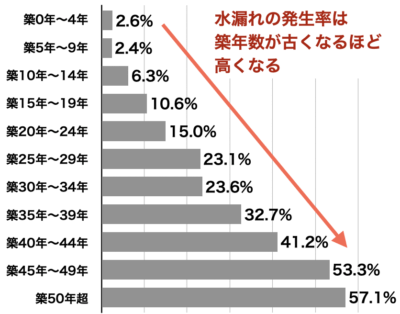

例えば築30年を超えると、上下水道の漏水や詰まりが頻発し、水漏れや汚水の流出を引き起こします。

国土交通省の調査によると、築45年超では半数以上のマンションで水漏れトラブルが発生している結果も。

築年数別のマンションの水漏れ発生率

さらに共用部のみ配管を交換しても、個々の住宅の専有部が古いままでは、個人宅の水漏れや詰まりは直りません。

マンションの寿命と管理の問題は社会問題化しつつあります。

老後の住まいとして、本当に今のマンションで良いのでしょうか? 今、退職を控えた多くの人が悩んでいます。その判断基準と、老後を取り巻く住環境の変化について解説します。

ハウス

ハウス なんだか色々大変だね。

家博士 マンション賃貸経営をするなら、1戸でなく数十戸単位で大規模な方がリスクが少ないんだ。

何かトラブルがあっても、他の家賃でカバーできるからね。

貸す場合の試算例

ここまでの全ての情報を想定して、貸す場合の試算をします。

試算例

3,000万円(ローン返済92,000円、2800万円:35年:金利2%)で購入した築15年のマンションを、家賃12.5万円で貸したとします。

| 項目 | 金額 |

|---|---|

| 【収入】 家賃(月額)× 12ヶ月 × 空室率85% = |

125,000円×12ヶ月×85%= 1,275,000円 |

| 【支出】 管理会社手数料(5%) |

125,000円×12ヶ月×5%= 75,000円 |

| 【支出】 マンション管理費 |

10,800円×12ヶ月= 129,600円 |

| 【支出】 マンション修繕積立金 |

8,000円×12ヶ月= 96,000円 |

| 【支出】 火災保険・地震保険 |

19,000円 |

| 【支出】 固定資産税・都市計画税 |

100,000円 |

| 【支出】 リフォーム及び広告料 (3年に1回退去想定) |

300,000円×1/3= 100,000円 |

| 【支出】 ローン支払(2800万円35年ローン) |

92,000円×12ヶ月= 1,104,000円 |

| 【支出合計】 | 1,623,600円 |

| 【収支(年間)】 収入 1,275,000円 支出 1,623,600円 |

-348,600円 |

単純に収支で計算すると、約35万円ほどの赤字(現金持ち出し)になることが分かります。

ただし、貸している間にローンの元本が【62,000円×12ヶ月=744,000円】減っています。

同時にマンションの価値(売値)も、築年数が1年古くなると50万円は下がると考えると、

【ローン元本】-【売値】=【利益】

と考えると、

【-77.4万円】-【-50万円】=【27.4万円】

つまり、利益27.4万円を、先ほどの収支34.8万円で手に入れたと考えられます。

投資として、トータルで考えると、

27.4万円 - 34.8万円 = -7.4万円

つまり年間では7.4万円ずつ損をし続ける計算になります。

ハウス なんだかよく分からないけど、家賃が127万円でも全然儲からないんだね。

家博士 不動産投資は支出を考えると、実際の利益率がすごく低いんだ。

余裕資金でリスクに備える

マンションを貸すリスクも考慮して、余裕資金は常に用意しておきましょう。

先ほどの試算では、空室率85%で計算しましたが、立地や家賃によっては、もっと長期間に渡って空室になるかもしれません。そうすると、家賃収入は0円です。

また防ぐことの出来ないリスクは必ずあります。

どんなトラブルが起こっても、しばらくは対応できる様に、余裕資金は必ず用意しておきましょう。

いくらで貸せるか確認を

とりあえず今のマンションをいくらで貸せるのか確認してみましょう。

ざっくりと相場を知るなら「HOME’S プライスマップ」

ざっくりと賃貸の相場を知るなら、あなたのマンションの賃貸価格の過去の事例が分かるこちらが便利です。

⇒HOME’S プライスマップ![]()

近隣の相場を確認するなら「不動産ジャパン」

近隣のマンションがどのくらいで賃貸に出ているか相場を確認するならこちらがおすすめ。

⇒不動産ジャパン

全国の9割の不動産会社が加入する4団体の情報を網羅しています。

正確な賃貸価格を知るなら「不動産会社へ無料相談」

もし賃貸する予定で、より正確な価格を知るなら、あなたのエリアで賃貸に詳しい不動産会社に聞くと良いでしょう。

実際に賃貸に出すときの管理会社を選ぶ参考にもなります。

家博士 不動産会社の心当たりが無ければ、無料の一括相談サービスが便利だよ。

NTTデータグループのHOME4Uならまとめて相談できる

NTTデータグループのHOME4Uなら、あなたにピッタリの管理会社が探せます。

賃貸の実績が豊富な優良企業が全国70社以上参画。

あなたの条件に応じて、サブリースや定期借家も相談できます。

選択肢.3 定期借家契約で貸す

戻ってくる予定が確実な場合は、定期借家契約で貸すのが定番です。

定期借家契約は「期間固定の賃貸契約」

確実にマンションに戻れる

定期借家は、契約する時に期間を決めて契約する特殊な賃貸契約。

例えば3年後に戻る予定が決まっているなら、3年の定期借家契約で貸せば、3年後に入居者に出ていってもらえます。

普通の賃貸契約では2年などと契約期間を決めていても、入居者が住み続けたい場合は5年でも10年でも貸し続けないといけません。

戻ってくる予定が決まっているなら、定期借家契約にすることをおすすめします。

【参考】国土交通省・定期賃貸住宅標準契約書

期間サブリースで不動産会社におまかせも

定期借家契約の応用として、期間サブリースという方法もあります。

期間サブリースは、期間限定で不動産会社に貸す契約。

家賃収入は6割〜8割くらいに減ってしまいますが、空室のリスクや入居者の募集などをすべて不動産会社に任せられるので、手間はかかりません。

ただし期間サブリースは誰でも利用できるものではなく、立地が良くて人気の一部マンションに限られます。

定期借家契約のデメリット

ただし定期借家契約にはデメリットが2つあります。

デメリット1. 一般賃貸より家賃が安い

定期借家契約では、一般賃貸契約より家賃が安くなってしまいます。

さらに契約期間が短いほど家賃は安くなる傾向に。

具体的な値引き幅はエリアなどにより違いますが、目安として下記のイメージです。

定期借家で家賃が安くなる例

- 2年契約の場合…20〜30%引き

(周辺の家賃相場が10万円の場合、7〜8万円) - 3年契約の場合…10〜15%引き

(周辺の家賃相場が10万円の場合、8万5千円〜9万円) - 4年契約の場合…5〜10%引き

(周辺の家賃相場が10万円の場合、9万円〜9万5千円)

デメリット2. 入居者を見つけにくい

定期借家契約は、一般賃貸より入居者を見つけにくくなります。

いくら家賃を相場より安くしても、契約期間が終わると確実に家を出ることになるため、入居者は定期借家を避けがち。

需要が多く競合が少ないマンションなら問題ありませんが、需要が少なく競合が多いと相場よりさらに家賃を安くしないと埋まりません。

ハウス 家賃が安くなって、空室を埋めにくいのか。

家博士 とりあえず不動産会社に相談してみると良いよ。

転勤などで遠くに住むなら、リロケーションというサービスが一般的だね。

リロケーションを利用する

定期借家や期間サブリースを利用する場合は、「リロケーション」と呼ばれるサービスが一般的です。

リロケーションとは、遠隔地への転勤などで賃貸に出したい人向けに、賃貸の客付け・管理・トラブル対応などを全て引き受けてくれるサービス。

リロケーションのデメリットとして、少し管理費が高くなりますが、手間やリスクは圧倒的に減らすことが可能です。

リロケーションは、ある条件の転勤には向いています。しかしよく分からずにリロケーションを利用すると失敗して後悔するおそれも。リロケーションの注意点と知識を分かりやすくまとめました。

賃貸のメリットとデメリット

マンションを賃した場合のメリットとデメリット、貸した場合の試算について、詳しくは【選択肢2】一般賃貸で普通に貸すで詳しく解説しています。

いくらで貸せるか確認を

とりあえず今のマンションをいくらで貸せるのか確認してみましょう。

ざっくりと相場を知るなら「HOME’S プライスマップ」

ざっくりと賃貸の相場を知るなら、あなたのマンションの賃貸価格の過去の事例が分かるこちらが便利です。

⇒HOME’S プライスマップ![]()

近隣の相場を確認するなら「不動産ジャパン」

近隣のマンションがどのくらいで賃貸に出ているか相場を確認するならこちらがおすすめ。

⇒不動産ジャパン

全国の9割の不動産会社が加入する4団体の情報を網羅しています。

正確な賃貸価格を知るなら「不動産会社へ無料相談」

もし賃貸する予定でより正確な価格を知るなら、あなたのエリアで賃貸に詳しい不動産会社に相談すると良いでしょう。

実際に賃貸に出すときの管理会社を選ぶ参考にもなります。

家博士 不動産会社の心当たりが無ければ、無料の一括相談サービスが便利だよ。

NTTデータグループのHOME4Uならまとめて相談できる

NTTデータグループのHOME4Uなら、あなたにピッタリの管理会社が探せます。

賃貸の実績が豊富な優良企業が全国70社以上参画。

あなたの条件に応じて、リロケーション、サブリースや定期借家を相談できます。

貸す前にマンションの売却価格もあわせて確認

同時に、現在のマンション売却価格を確認してみると良いでしょう。

今はマンションの相場が高騰していますが、そろそろ下げに転じると予想する専門家も増えています。

日銀の金融緩和が終了した今、金利が上がるとマンション相場には下落圧力となります。

(詳しくはこれから金利が上がるためで解説しています)

今は不動産価格が高騰し、不動産のプロでも査定が難しい状況。

だから複数の不動産会社に査定を依頼して、プロの意見を聞き比べましょう。

不動産会社の心当たりがなければ、一括査定サイトを利用すると簡単です。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

選択肢.4 損を覚悟で空き家に

マンションを貸さずに、空き家のまま所有することです。

メリットとしては…

- 家の内装が傷ついたりしない。

- 余計な手間やリスクを心配する必要がない。

デメリットとしては…

- 維持費がかかる。(管理費、修繕積立金、水道光熱費基本料、火災保険、住宅ローン返済等)

- 内部にカビなどが発生するリスクがある。

- 築年数が古くなり価格が下落する。

- 管理組合の理事などがまわってくる可能性がある。

- 修繕積立金が値上がりするリスクがある。

- 大規模修繕や建替えなどで多額の負担が発生するリスクがある。

ハウス 空き家って持っているだけで大変なんだね。

家博士 空き家の所有者は、売ろうかに迷っても決断出来ないことが多いんだ。

でも迷っている間にも、空き家の価値は下がりどんどん売りにくくなる。

とりあえず今の価格を確認してみると決断しやすくなるよ。

まとめ

ここまでマンションを売るか貸すか、について解説してきました。

ポイントをまとめると、次になります。

- ●住宅ローンが残っているなら、3つのリスクがあるので売却した方が良いでしょう。

-

またローンが無くても、3つの理由で売った方がトータルはプラスになりがち。

- ●いずれ戻る予定だったり、不動産投資に興味があるなら賃貸もあり。

-

マンションを貸す9つの注意点を参考にして下さい。

- 「賃貸中」で売ると安くなる

- 所有者の都合では入居者を退去できない

- 売却で税金の特例が使えない

- 費用がかかる

- 空室リスク

- 家賃は年々下がり滞納リスクも

- 自殺・事故など価値が下がるリスク

- 管理組合へ参加が強要されるリスク

- 修繕積立金の値上がりや一時金のリスク

具体的には、貸した場合の試算例で解説しました。

- ●戻る予定が確実で時期が決まっているなら、定期借家契約で貸すと良いでしょう。

- ●経済的には損ですが、気持ちの整理がつかないなら空き家のままという選択肢もあります。

あなたとご家族に最適な選択が見つかり、満足な結果になることを心よりお祈りしております!

マンションの価格を確認するなら、エリアで売買実績が豊富な3社〜6社に査定を依頼しましょう。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、40年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!