「専業主婦が不動産を売ると、扶養はどうなるの?」

不動産の売却で、扶養がどうなるかお悩みですね。

不動産を売りたいけど、扶養が外れて損するのはイヤ。

そんなあなたのために、不動産の売却と扶養について、分かりやすくまとめました。

扶養は種類によって、不動産売却の利益(譲渡所得)が影響するものとしないものがあります。

この記事では、扶養に影響する・しないの判断、そして影響する金額の計算方法を解説しました。

あなたの扶養に関する不安がスッキリ解消し、不動産を安心して売却するために、この記事がお役に立てば幸いです。

この記事のもくじ

不動産売却が影響する扶養、しない扶養

不動産売却が影響する扶養と影響しない扶養をまとめるとこちら。

- 夫の税金(配偶者控除・配偶者特別控除)

- 会社独自の扶養手当(会社による)

- 年金(厚生年金の第3号被保険者)

- ほとんどの健康保険(ただし加入している健康保険による)

ただし影響する扶養でも、影響の有無や大きさは、売却の利益(

譲渡所得の計算方法は後述の「まず譲渡所得を計算する」で解説しています。

家博士

家博士 まずそれぞれの内容について、ザックリ解説するよ。

不動産売却が影響する扶養

夫の税金(配偶者控除・配偶者特別控除)

夫の所得税・住民税を計算するときの、配偶者控除や配偶者特別控除のこと。

妻(配偶者)の所得が38万円以下なら配偶者控除、38万超〜123万円以下なら配偶者特別控除の対象となり、夫の課税所得(税金の対象になる所得)がその分だけ減ります。

家博士 注意したいのは、夫の配偶者控除の計算では、税金の特例が使えないこと。

ハウス

ハウス どういうこと?

家博士 不動産を売却した利益(譲渡所得)には、3,000万円の特例などがあり、非課税になることが多い。

でも配偶者控除は特例が使えないから、配偶者控除だけ使えなくなることがあるんだ。

税金と特例については、後の『税金の扶養』で詳しく解説します。

会社独自の扶養手当

家族手当など会社独自の扶養制度は、不動産売却の譲渡所得を厳しく判断する傾向なので、扶養を外れることが多いでしょう。

ただし例年、扶養の収入証明などを提出していない場合は、そのまま扶養で通るかもしれません。

あくまで会社によって判断は異なるので、会社の担当者に確認した方が良いでしょう。

不動産売却が影響しない扶養

年金

不動産を売却した譲渡所得は、厚生年金の扶養(第3号被保険者)に影響ありません。

なぜなら扶養の判断は、『恒常的な収入』(継続する収入)で判断するため。

不動産を売却した譲渡所得は、1回きりで翌年は続きませんので、恒常的な収入になりません。

【参考】厚生労働省・国民年金法における被扶養配偶者の認定基準の運用について、日本年金機構・主な質疑と回答について

もし年金の扶養を外れると、代わりに国民年金の第1号被保険者になり保険料を納める必要がありますが、その心配はありません。

ほとんどの健康保険

健康保険の扶養の条件は、健康保険の種類によって変わります。

そのため、影響するかどうかは保険組合または会社の総務に確認が必要。

ただし多くの場合、不動産の売却など一時的な収入は、扶養に影響しません。

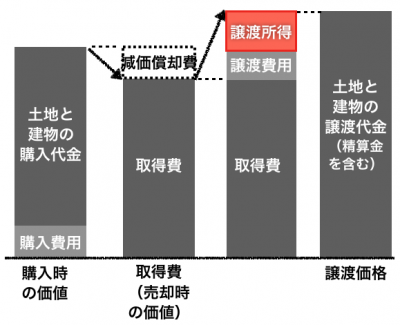

まず譲渡所得を計算しましょう

不動産の売却が扶養にどのくらい影響するか知るためには、まず『譲渡所得』を計算する必要があります。

譲渡所得は次の式で計算します。

譲渡価格とは売却価格のこと。

売却価格から、取得費や譲渡費用などのいわゆる「経費」を引いたものが、譲渡所得となります。

譲渡価格(売却価格)がまだ分からない場合

これから売却を考えている場合は、まず今売ったらいくらになりそうか、売却価格を査定しましょう。

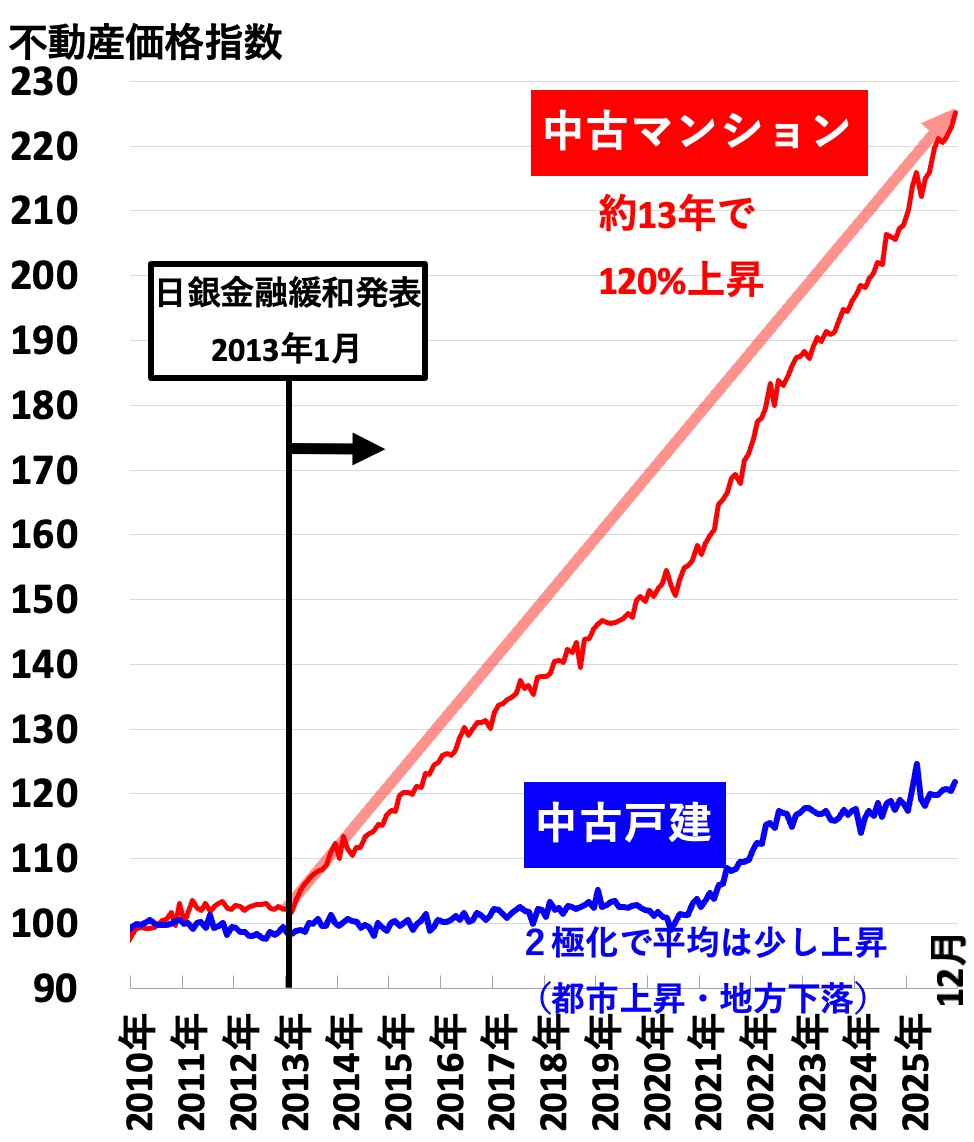

今は不動産が高騰している

今はプロでも査定が難しいほど、都心部を中心に不動産価格が高騰しています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建ては上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

売却実績豊富な不動産会社3〜6社に無料査定を依頼

あなたの不動産の価格を正確に知るためには、エリアで売却実績が豊富な不動産会社3〜6社程度に無料査定を依頼して、話を聴き比べましょう。

ハウス 売買実績が豊富な不動産会はどこ?

家博士 都市部なら大手3社が強いね。

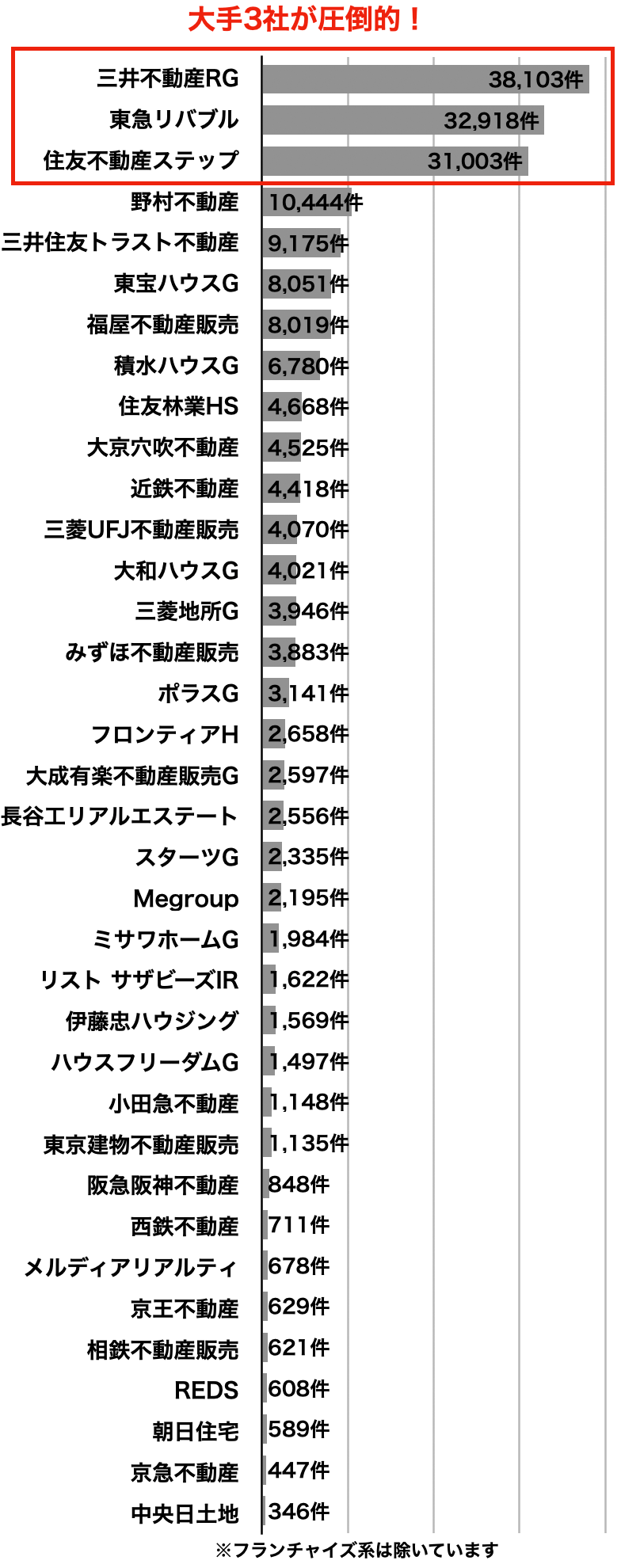

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

39年連続で売買仲介件数1位

(首都圏166、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、39年連続で売買仲介件数1位と業界を代表する不動産会社。

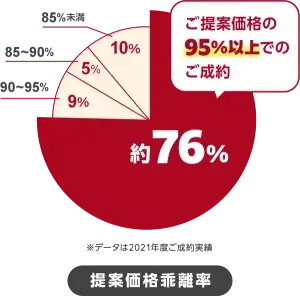

独自の査定システムは精度が高く、売主の約76%がほぼ提案価格(提案の95%以上)で成約しています。

多くの購入希望者を抱えるため早く売れることも強みで、売主の65%が2ヶ月以内に成約するほど。

また担当者のレベルが高いことにも定評があり、顧客満足度は96%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは39年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

取得費は減価償却費をマイナスする

取得費とは、売却する不動産を取得(購入)した時にかかった費用のこと。

次の式で求められます。

減価償却費 = 購入代金(建物のみ)× 0.9 × 償却率 × 経過年数

ハウス 減価償却費ってなに?

家博士 建物が古くなって、減る価値のことだよ。

なお、償却率は建物の構造によって変わります。

新築で購入した場合、木造戸建であれば0.031、マンション(鉄筋コンクリート造)であれば0.015です。

減価償却はかなり難解なので、こちらの記事で詳しく解説しています。

減価償却と償却費は税金の計算に必要です。家を売ったときの減価償却について、具体例で分かりやすく解説します。

購入代金が不明な場合

購入時の売買契約書が無く、購入代金が不明な場合は、取得費を「売却代金×5%」とすることも可能です。

ただし、この方法で計算すると譲渡所得が高額になってしまうので要注意です。

売買契約書なしで取得費を「売却代金×5%」としない方法については、こちらで解説しています。

家の売却で購入時の売買契約書がないと要注意です。売買契約書を紛失した場合の2つの注意点とその対策、契約書を再取得する方法をまとめました。

パート収入がある場合は給与所得も合算する

扶養の計算をする場合は、パート収入などから給与所得控除して給与所得を算出し、譲渡所得と合算します。

(譲渡所得の所得税の計算では分離課税です。)

給与所得の計算方法は次の通り。

給与所得 = 給与収入 − 給与所得控除

給与所得控除額は給与収入によって次になります。

給与所得控除

| 給与等の収入金額 (源泉徴収票の支払金額) |

給与所得控除 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5万円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

家博士 支払金額が103万円なら、給与所得控除は65万円。

給与所得は103万円−55万円=48万円だよ

ハウス この給与所得に譲渡所得を足して、夫の扶養に影響するか判断するんだね

税金(所得税・住民税)の扶養

税金の扶養とは、配偶者控除や配偶者特別控除で、扶養者の所得税・住民税が軽くなること。

所得税はその年の税金に反映され、住民税は翌年の税金に反映されます。

2つの注意点

税金の扶養では、次の2つの注意点があります。

- 税金の特例を適用する前の金額で判定する

- 納税者本人(夫)の合計所得金額が1,000万円未満が条件。(給与収入換算1,220万円)

税金の特例とは、3,000万円の特別控除など。

詳しくは後の『税金の特例』で解説します。

また配偶者控除・配偶者特別控除を受けるためには、納税者本人(夫)の合計所得金額が1,000万円未満であることが条件。(給与収入に換算すると1,220万円)

合計所得金額が1,000万円以上なら、控除は受けられません。

ハウス 所得と収入は違うんだね?

家博士 そうだね。収入から基礎控除などを引いたものが所得なんだ。

次に具体的に税金の扶養を計算してみましょう。

具体的な計算方法

扶養には2種類あり、妻の合計所得で分けられます。

妻の合計所得が、

- 48万円以下なら配偶者控除

- 48万超〜133万円以下なら配偶者特別控除

になります。

配偶者控除は一律で控除される

配偶者控除の場合は、納税者本人の合計所得金額に応じて一律の金額が控除されます。

【配偶者控除】

| 納税者本人の合計所得金額 | 控除額(一般) |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

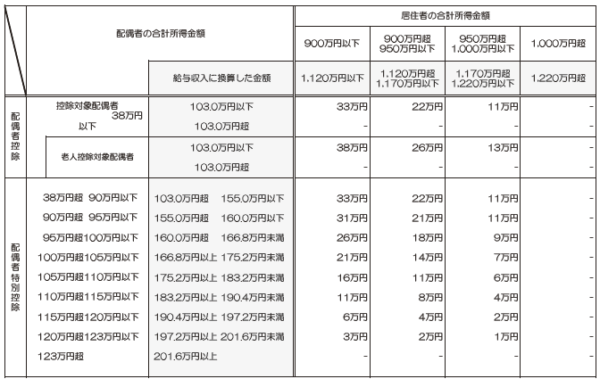

配偶者特別控除は所得によって違う

配偶者特別控除の場合は、納税者本人の合計所得金額と配偶者の合計所得金額に応じた額が控除されます。

【配偶者特別控除(令和2年以降)】

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

住民税の配偶者控除・配偶者特別控除

住民税は、また少し金額が減ります。

住民税の配偶者控除・配偶者特別控除(令和元年まで)

※平成30年度税制改正により、令和2年1月1日以後は、配偶者特別控除の対象となる配偶者の合計所得金額は48万円超133万円以下とされ、上記の控除額の算定の基礎となる配偶者の所得の区分はそれぞれ10万円引き上げられます。

参考:東京都主税局・個人住民税

申告は年末調整時

妻の所得について申告するタイミングですが、夫がサラリーマン(給与所得者)の場合は年末調整時に申告します。

このときに1年分の所得を書類に記入し、勤務先に提出すればOKです。

また、不動産売却によって配偶者控除や配偶者特別控除に影響するのは、

- 所得税→譲渡所得のあった年だけ

- 住民税→譲渡所得のあった翌年だけ

以降は影響しません。

ほとんどの健康保険は扶養に影響しない

次に健康保険ですが、ほとんどの健康保険では影響しません。

ただし健康保険は組合によって扱いが違います。

そのため、まず夫が加入する健康保険組合か勤務先の総務に問合せましょう。

協会けんぽは基本的に影響しない

健康保険の一例として協会けんぽ(全国健康保険協会)の場合、被扶養者の認定要件は次の通りです。

年間収入130万円未満(60歳以上または障害者の場合は180万円未満)かつ、同居の場合は収入が扶養者(夫)の収入の半分未満

引用元: 全国健康保険協会 被扶養者とは?

不動産売却時の譲渡所得のように、一時的な所得は別にできることが一般的なので、常識的な金額であれば影響しないでしょう。

特殊な事例では扶養を外される恐れも

ただし協会けんぽでも、特殊な事例では扶養を外される恐れもあります。

なぜなら次の一文で、個別に判断できる曖昧さを残しているため。

ただし、以下の基準により被扶養者の認定を行うことが実態と著しくかけ離れており、かつ、社会通念上妥当性を欠くこととなると認められる場合には、その具体的事情に照らし保険者が最も妥当と認められる認定を行うこととなります。

引用元: 全国健康保険協会 被扶養者とは?

つまり会社と健康保険組合が「実態と著しくかけ離れており、かつ、社会通念上妥当性を欠く」と判断すると、扶養を外される恐れもあります。

例えば、大量の収益不動産を連続して数年間で売却した場合などは、指摘される恐れもあります。

妻本人の譲渡所得には税金がかかる

普段は収入が少なくても不動産の売却によって譲渡所得が発生すると、妻本人も税金(所得税と住民税)を払うことになります。

(所得税には復興特別所得税も含みます。)

譲渡所得の税率は所有期間で違う

税率は所有していた期間で変わります。

期間とは、売却した年の1月1日時点で、5年所有していたかどうか。

さらに所有期間が10年を超えると、軽減税率の特例を選択することもできます。

| 所有期間 | 短期譲渡所得 (1月1日で5年以下) | 長期譲渡所得 (1月1日で5年超) | 長期の軽減税率特例 (1月1日で10年超で特例を選択する場合) |

|---|---|---|---|

| 税率 (所得税) |

30.63% | 15.315% | 6千万円以下分:10.21% 6千万円超分:15.315% |

| 税率 (住民税) |

9.0% | 5.0% | 6千万円以下分:4.0% 6千万円超分:5.0% |

| 税率 (合計) |

39.63% | 20.315% | 6千万円以下分:14.21% 6千万円超分:20.315% |

ハウス 5年を超えるかで税率が全然違うんだね!

家博士 そうなんだ。長い期間住んでいるほど、税率は低くなるよ

参考:No.3211 短期譲渡所得の税額の計算・国税庁

参考:No.3208 長期譲渡所得の税額の計算・国税庁

参考:No.3305 マイホームを売ったときの軽減税率の特例

確定申告で特例を適用すれば、ほとんどが非課税に

ただし、これらの税金については特例の適用によって非課税となる場合がほとんど。

特例を利用するためには、確定申告をする必要があるので、確定申告は忘れないようにしましょう。

確定申告は翌年の2月中旬から3月中旬に申告します。

確定申告について詳しくはこちら

不動産を売却すると、人によって確定申告が必要です。確定申告が必要かの判断や簡単に済ませる方法など、不動産売却と確定申告についてまとめました。

特例を適用しても課税所得がある場合は、ふるさと納税を利用しましょう。

ふるさと納税について詳しくはこちら

不動産を売却して利益があると、ふるさと納税の上限額が上がります。不動産売却とふるさと納税の上限額について、考え方や計算方法、不明点がある場合の問合せ先についてまとめました。

税金の特例

不動産を売却した際には、税負担を軽くするための特例がいくつかありますが、扶養控除の判断には特例は使えません。

主な特例としてこちらがあります。

3,000万円の特別控除の特例

もっとも多くの人が使える特例がこれ。

マイホームを売ったとき、所有期間に関係なく譲渡所得から最高3,000万円まで控除できる特例です。

【参考】国税庁・No.3302 マイホームを売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例

相続や遺贈によって取得した空き家を売却した場合に、譲渡所得から3,000万円まで控除できる特例です。

【参考】国税庁・No.3306 被相続人の居住用財産(空き家)を売ったときの特例

収用等により土地建物を売ったときの特例

公共事業のために土地建物を売った場合、収用などの課税の特例が受けられるものです。

この特例には「1.対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例」と、「2.譲渡所得から最高5,000万円までの特別控除を差し引く特例」の2つがあり、どちらか1つの特例が受けられます。

【参考】国税庁・No.3552 収用等により土地建物を売ったときの特例

平成21・22年に取得した土地等を譲渡した時の1,000万円の特別控除

平成21年中に取得した土地を平成27年以降に、平成22年中に取得した土地を平成28年以降に譲渡した場合に、譲渡所得から1,000万円を控除できる特例です。

これらはいずれも譲渡所得から一定額を控除できるものですが、扶養の計算には使えません。

家博士 これらの特例が使えるのは、妻本人の譲渡所得税や住民税だけ。

夫の税金の扶養控除の計算には使えないから注意しよう

まずは譲渡所得がいくらになるのか、そして特例が適用されるのか、この2点を確認しましょう。

まとめ

ここまで主婦が不動産を売却することの扶養への影響を見てきました。

扶養に影響するのは、

- 夫の税金

- 会社独自の扶養手当

扶養に影響しないのは、

- 厚生年金

- 健康保険(ただし健康保険による)

税金の特例を利用するためには、確定申告が必要です。

もしこれから売却を考えているなら、大切なのは家をなるべく高く売ること。

家を高く売るためには、優秀で信頼できる不動産会社と出会うことが大切です。

優秀で信頼できる不動産会社を探すためには、まずエリアで売却実績が豊富な不動産会社3〜6社へ無料査定を依頼して、話を聴き比べましょう。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、39年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!