「家の修理をなるべく安くしたい! 火災保険は使える?」

家の修理費用でお悩みですね。

確かに修理するならなら、なるべく安く済ませたいもの。

あなたが加入している火災保険を利用すれば、家の修理費用が安くできるかもしれません。

ただし保険金を受給するにはコツがあるため、よく分からない人は専門業者に依頼する方法もあります。

実際に築5年以上の一戸建ての約7割で、平均100万円の保険金が下りている事例も。

この記事では、火災保険で家を修理する方法について解説。

さらに家を売る前に修理するメリット、知っておきたい火災保険の現状もまとめました。

家を補修すれば、家の寿命が延び、資産価値が上がります。

あなたの家の修理をお得に済ませて、資産価値を高めるために、この記事がお役に立てば幸いです。

ほとんどの人が損している火災保険

実はほとんどの人は、火災保険の保険料を支払っているにもかかわらず、保険金を受け取らずに損しています。

築5年以上の7割で平均100万円

築5年以上の一戸建てでは、約70%で平均100万円の保険金が下りているという調査もあります。

(※お家の保険相談センター調べ)

なぜなら一見、なんの損傷が無い家でも、屋根や雨樋を調べると傷んでいることが多いため。

ハウス

ハウス でも火事でもないのに火災保険が使えるの?

家博士

家博士 火災保険の8割は水害もカバーしているんだ

火災保険の8割は雪・雨・風・雷の被害もOK

火災保険の8割は雪・雨・風・雷の被害もカバーしているため、屋根や外壁、雨樋の修理で保険がおります。

内閣府の試算によると、持家世帯の火災保険(共済含む)加入率は82%、そのうち8割が水災保証あり。

(2015年末火災保証2,880万件のうち水災保証あり2,307万件)

【参考】内閣府・いざというときに備えて保険・共済に加入しよう

火災保険の加入は、住宅ローンの条件になることが多く、加入する際に自然災害も補償対象にする人が多いのです。

ハウス でも保険金が下りたら、保険料が上がらないの?

家博士 保険料は変わらないよ

保険金が下りた後も保険料は変わらない

火災保険では、保険金が下りても保険料は変わりません。

自動車保険の場合は、保険金が下りると等級が変わって保険料が上がりますが、火災保険にはそういったシステムはありません。

ハウス じゃあ、早速調べてみよう!

家博士 どころが、自分で調べてもなかなか難しいんだ

自分だけで申請するのは難しい

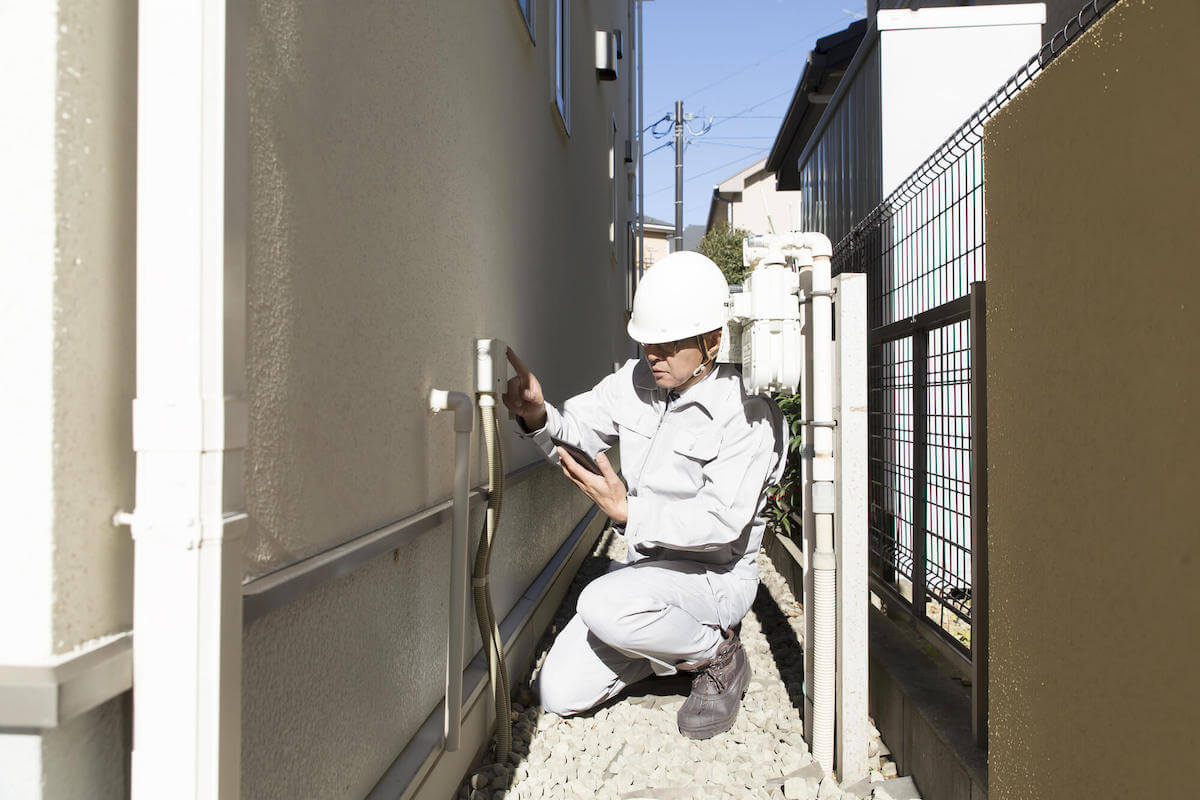

あなたの家に何かしらの被害はあっても、自分だけで申請するのは難しいのが現実です。

見つけて、判別し、写真をとって、申請する

被害をチェックするためには、ハシゴなどで屋根や外壁を見なければなりません。

また傷が見つかったとしても、それが自然災害によるのか、経年劣化によるのか、判別も必要。

また、本来であれば申請できる被災箇所を、うっかり見落としてしまう恐れもあります。

ハウス そもそも、家の傷を見つけること自体が難しいんだね・・・

家博士 それに、傷を見つけた後の手続きも大変なんだ

傷を見つけて自然災害によるものだと判別できれば、保険金受給の手続きに入ります。

手続きの際に必要になるのが被災箇所を撮影した写真。

この写真は適切な角度で撮影しなければなりません。

さらに、具体的にいつ、どのような災害によって生じた傷なのかも特定する必要があります。

その後も被害に見合った適切な見積書の作成や、保険会社・鑑定人とのやり取りなどが続きます。

個人で行うには、それなりの手間と知識が必要です。

ハウス 保険を契約した代理店は?

家博士 代理店もほとんどは、保険受給の素人なんだ。

できれば受給に強い代理店で、火災保険に加入するのが一番。

本来は受給に強い代理店で契約するのが理想

本来は、保険を契約する時に、保険金の受給に詳しい保険代理店と契約することが理想的です。

しかし残念ながら、保険代理店のほとんどは保険金受給の素人で、どちらかといえば手間がかかる受給はしたくないのが本音。

保険金が受給できる場合でも、代理店で断られ、申請できないことも。

保険金の受給を積極的に取り組んでくれる保険代理店は少なく、一部に限られます。

ハウス えー、保険を申し込む前に知りたかったなー。

受給に積極的じゃない代理店だったら、どうすればいいの?

家博士 今の代理店に強く交渉するか、受給サポートを利用するかだね。

でも家にセールスで来る受給サポートは、トラブルが多いから要注意だよ。

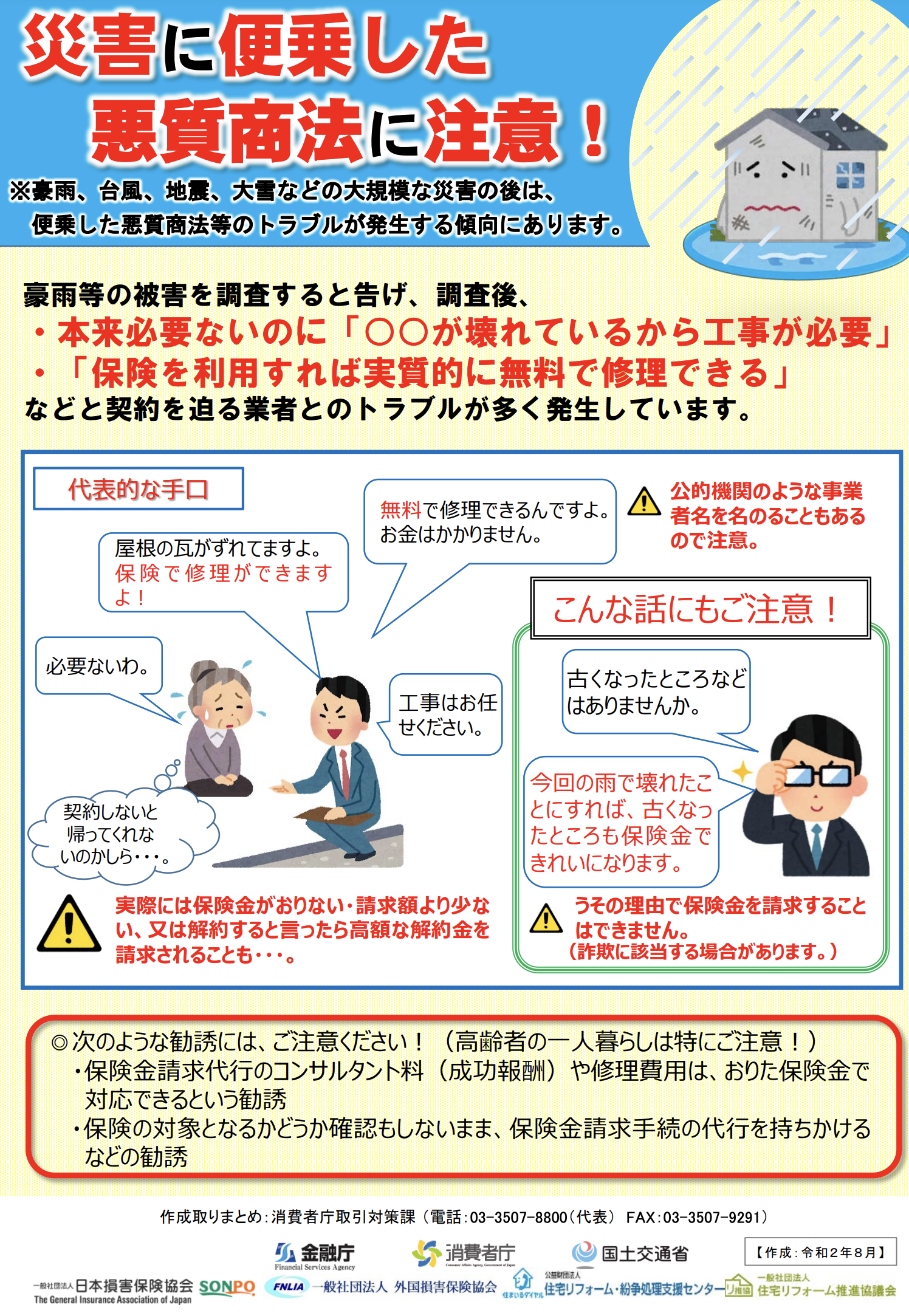

訪問セールスの受給サポートは要注意

大規模な台風や水害で被害があったエリアでは、家に訪問セールスで火災保険の受給サポートが来ることがあります。

こういった訪問セールスは、トラブルが多いので注意した方が良いでしょう。

消費者庁も、2020年8月に注意チラシを作成しています。

【参考】消費者庁・保険金申請代行業務や住宅修繕を行う5事業者に対する行政指導について

独立行政法人国民保健センターでも2012年から注意を促しています。

【参考】独立行政法人国民生活センター

不正請求はダメ

訪問セールスの会社は、不正な請求を勧めることもあるようですが、不正請求は絶対に断りましょう。

火災保険の不正請求をすると、損害保険会社の間で情報が共有され、次回から保険の加入を断られるおそれもあります。

【参考】日本損害保険協会・保険金請求歴および不正請求防止に関する情報交換制度

ハウス 詐欺とか不正とか、なんか怖いね。

家博士 とりあえず消費者庁のチラシをよく読んでみよう。

火災保険の受給サポートサービス

今の保険代理店が受給に詳しくない場合は、まず今の代理店に交渉してみましょう。

代理店との交渉を任せたい場合は、ある程度費用は取られますが、火災保険の受給サポートサービスを利用しても良いでしょう。

受給サポートを利用する場合は、手数料と詳しい契約条件を明記した契約書を交わして、写しをきちんと保管して下さい。

火災保険受給のサポートサービスとしては、次があります。

1. 保険請求の窓口

- 全国対応

- 給付額平均190万円

- 費用:完全成功報酬で保険料の50%

- 調査条件:火災保険加入で築5年以上

2. 損害保険申請サポート

- 全国対応

- グループ総実績14,200件突破

- 給付額平均121万円

- 受給率88.9%

- 費用:完全成功報酬で保険料の40%

- 調査条件:火災保険加入で築10年以上

3. 建物修理.com

- 全国対応

- 費用:保険料の33%

- 調査条件:火災保険加入で築10年以上

家を売る前に修理するべき2つの理由

あなたが家を売る予定あれば、売却前に家の補修をした方が安心です。

その理由は次の2つ。

- インスペクションで指摘される

- 売買後に瑕疵担保責任で請求される

それぞれ解説します。

理由1. インスペクションで指摘される

家の補修をしないと、インスペクションで指摘される恐れがあります。

インスペクションで指摘されると、補修をしない限り、売買契約の添付書類に記載しなくてはいけません。

買主から、補修費用の分だけ値下げ交渉をされる恐れがあります。

インスペクションとは、住宅の健康診断のようなもの。

建物の劣化状況や欠陥の有無を調べ、修繕等が必要な場所・タイミング・費用についてアドバイスがもらえます。

2018年4月からインスペクション実施の有無や結果について、中古住宅の売買時に説明することが義務化されました。

それに合わせて、売買時のインスペクションも注目されるようになっています。

インスペクションの説明が宅建業法改正で義務化され、注目されています。売り主の立場でインスペクションについてどう対応するべきか、最新の状況をまとめました。

理由2. 売買後に瑕疵担保責任で請求される

売買が終わっても、売買時点で明らかになっていない「瑕疵(かし)」があった場合は、売買後でも売主が責任を負うことになります。

これは瑕疵担保責任(かしたんぽせきにん)と呼ばれ、通常は売買後3ヶ月を責任期間とします。

「隠れた瑕疵」なので、売主に故意や過失がなくても、契約時に既に存在している瑕疵であれば責任を負わなければなりません。

また、買主は売主に対して、最悪の場合、損害賠償や契約の解除などを請求できます。

屋根周りの傷は、雨漏りに繋がりやすいので、売却前にはよく確認しておくと安心です。

家博士 こうした傷の補修に、火災保険を活用できるんだ。

売却してしまった後だと自己所有の物件ではなくなるから、保険も使えなくなるからね

家の売却で心配な「瑕疵(かし)」、売却後に修理費などを請求される「契約不適合責任」。その具体例と対策について解説します。

ハウス 火災保険って、よく知らなかったけど、こんな便利なんだね。

でも皆がこんなこと知ったら、保険会社が倒産しないの?

家博士 火災保険は国の管理の元で、絶対に損しない仕組みになっているから大丈夫だよ

保険会社は倒産しない

火災保険は安定して利益のあるビジネス

火災保険を扱う損害保険会社は、安定して利益のあるビジネスです。

3メガ損保(東京海上ホールディングス、SOMPOホールディングス、MS&ADインシュアランスグループホールディングス)の当期純利益は6,139億円。

(金融庁2019年6月発表・主要損害保険会社の平成31年3月期決算の概要による)

価格が高すぎると話題になった新国立競技場を、毎年3つ建てられます。

平成30年度は台風21号をはじめとした自然災害が多く発生し、支払う保険金が増加したにもかかわらず、純利益は前年より増加しています。

働いている人の給与も、3メガ損保の平均年収で1,100万〜1,400万円と高収入で就職先としても人気。

損害保険会社は安定して高い利益率をあげています。

ハウス なんで火災保険は安定しているの?

家博士 保険料が損しない金額に決められているからだよ

保険料は損しない額に決められる

火災保険の保険料は、金融庁の管理下で、保険会社が損しない金額に決められています。

具体的には、各損保会社が自社の商品について金融庁長官へ認可申請または届出を行います。

純保険料は保険金などの支払いの原資となるもの。

これは事故の発生頻度や損害額など過去のデータに基づいて算出されます。

このとき参考にされるのが、損害保険料率算出機構という非営利の民間法人が算出する「参考純率」というもの。

参考純率は金融庁に届出をし、審査されることになっています。

もう一つの付加保険料は、保険会社の経費と利益になるもの。

付加保険料については保険会社が独自に算定します。

支払った保険料の半額しか保険金は支払われない

火災保険統計(2019年度)によると、火災保険契約の住宅物件に関する保険料収入と保険金支払いは次のようになっています。

- 保険料収入:およそ4,667億円

- 保険金支払:およそ2,266億円

その前年(2017年度)も、保険料収入4,285億円に対し、保険金支払は1,544億円ほど。

このように、支払った保険料の半額程度しか保険金として支払われていないのが現状です。

ハウス 火災保険って、保険料だけ支払って、受給している人は少ないんだね

家博士 そう。せっかく保険料を支払っているのだから、利用できる分は有効活用したほうが良いんだ。

ただし不正請求はダメだよ

まとめ

火災保険の8割で、雪・雨・風・雷などの損害にも保険金が下ります。

しかし保険金申請の手続きは非常に煩雑で、自分では難しいもの。

保険代理店が受給申請に強ければ理想的ですが、そうでなければ受給サポートシステムを利用するとべんりです。

保険金が下りなければ調査・申請サポートは無料なので、まずは気軽に調査依頼してみると良いでしょう。

一見すると何の被害もないように見える家でも、築5年以上であれば何かしらの傷があると言われています。

そのまま家を売却すると、売りにくい家になってしまったり、引き渡し後に修理費用を請求される恐れも。

こうしたトラブルを防ぐためにも、早い段階で調査してもらうことをオススメします。

あなたの家の補修がうまくいくことを心よりお祈りしております。