「家族信託はどこに依頼するの? 注意点は?」

認知症対策として家族信託を利用するかお悩みですね。

認知症になると不動産が売却できなくなり、子供に迷惑がかかる…。

今のうちに家族信託を利用したいけど、注意点は無いの?

そんなあなたのために、家族信託について分かりやすく解説します。

家族信託なら、認知症になった後も資産を家族で管理できて、相続対策にもなります。

一方で、家族信託には6つの注意点も。

この記事では、家族信託の仕組みや注意点、始める方法について、分かりやすく解説します。

家族信託であなたのご家族の豊かな生活を守るために、この記事がお役にたてば幸いです。

家族信託は認知症時代の新しい相続対策

認知症による資産凍結に有効

家族信託とは、平成18年(2006年)の信託法改正で利用できるようになった、新しい信託制度。

【参考】国税庁・平成19年度信託税制の改正のあらまし

特に認知症による資産凍結対策として注目されており、NHKのクローズアップ現代などにも取り上げられています。

【参考】NHK・クローズアップ現代「親のおカネが使えない!?」

【参考】NHK・クローズアップ現代「認知症で資産凍結 対策どうする?」

遺言以上に幅広い機能もある

家族信託には「遺言」以上に幅広い機能があります。

本人が死亡した後に財産を継承する人を契約書の中で指定できるうえ、さらにその後の相続(2次相続以降)についても継承者の指定が可能。

そのため、亡くなった後も相続争いを避けることができるのです。

ハウス

ハウス 家族が自由に財産を活用できて、相続人の指定までできる制度なんだね

家博士

家博士 それだけじゃないんだ。

遺言書では最初の相続人までしか指定できないけれど、家族信託ならその後の相続についても指定できる。

その点では、遺言書よりも「一歩進んだ」相続対策とも言えるね

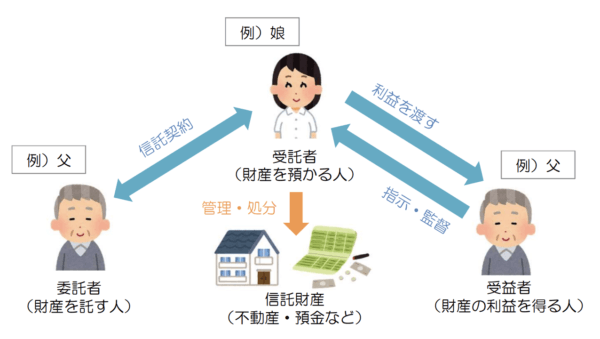

家族信託の仕組み

家族信託とは、保有する財産を信頼できる家族に託し、管理や処分を任せるしくみです。

具体的には、「委託者(いたくしゃ)」「受託者(じゅたくしゃ)」「受益者(じゅえきしゃ)」という3つの役割が存在します。

- 委託者・・・財産を有する人。財産を受託者に引き渡して信託を設定する。信託財産の管理や処分の指示もする。

- 受託者・・・委託者から財産を引き受ける人。信託の目的に従い、信託財産を管理・処分する。

- 受益者・・・信託財産を管理・処分することで得られる利益を受ける人。

他に、委託者に代わって受託者に財産の管理・処分の指示をする「指図人」を置くこともあります。

家族で財産を守る場合の家族信託

家族信託でよくあるのは、受託者を子供に設定し、委託者と受益者を本人に設定するケース。

本人が亡くなった後は、委託者と受益者を奥さんに引き継げます。

さらに奥さんが亡くなった後まで、相続先を設定可能。

家族信託を利用すれば、亡くなる前から、家族による家族のための財産管理が計画できるのです。

信託契約の形式は自由

家族信託を利用するためには、まず信託契約を結びます。

信託契約といっても、法律で決まった書式があるわけでなく、基本的には内容は自由。

口約束でも成立しますが、パソコンで作成・印刷した紙(内容を記載したもの)に、委託者と受託者が署名・捺印するのが一般的です。

ハウス きちんと紙に書き出して、署名・捺印しておけば良いんだね

家博士 ただし登記や信託口座の手続きが必要だよ。

登記や信託口座が必要

ただし不動産の場合は、信託登記が必要。

不動産登記は自分でもできますが、司法書士に依頼するのが一般的です。

【参考】法務局・不動産登記申請

また貯金や有価証券などを管理するために、信託口座も作ります。

信託口座は銀行や証券会社で作れますが、まだ一部の金融機関しか対応していません。

ここ数年で対応する金融機関は急増しているので、使いたい金融機関に直接聞いてみると良いでしょう。

家博士 金融機関によっては、公正証書でないと信託口座を作成できないよ。

確実性を高めるなら公正証書にする

信託契約書の確実性を高めたい場合は、公証人役場で公正証書にします。

公正証書なら、原本を公証役場に保管してもらえ、再発行も可能。

また契約時点で認知症になっていないことが証明できます。

ただし公証人役場によって家族信託への対応は違い、親切丁寧に案を相談できる役場もあれば、専門家の案がないと対応しない役場もあるようです。

まずは近くの公証人役場へ電話で問い合わせてみると良いでしょう。

【参考】公証人役場一覧

証書作成の費用は法律で決まっており、例えば資産3,0000万円超〜5,000万円以下で29,000円です。

【参考】公証人手数料

ほとんどの税金の特例は、家族信託でも適用できる

家族信託でも、普通の相続や売買と同じ様に、節税するため税の特例が利用できます。

主な税の特例

- 1. 居住用不動産の夫婦間贈与

- 婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例。

【参考】国税庁・No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除 - 2. 小規模宅地の特例(特定居住用宅地等)

- 故人の配偶者や同居していた親族などが、居住用の宅地を相続すると、330m2までは土地の評価額が8割減額(他に事業用宅地の減額もあり)

【参考】国税庁・No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例) - 3. 相続時精算課税

- 一定の年齢以上の親から子や孫への生前贈与について、相続時の相続税で精算できる制度

【参考】国税庁・相続時精算課税 - 4. 3,000万円の特例

- 自宅を売却した場合に、譲渡所得から3,000万円までは非課税になる制度

【参考】国税庁・No.3302 マイホームを売ったときの特例

※詳細は必ず税理士や税務当局へ確認して下さい。

相続で故人の家を売るのはとても難しい作業。気をつけるべき注意点を、税制改正の詳細と合わせて解説します。

家族信託の4つのメリット

家族信託のメリットはこちら。

- 認知症になっても家庭裁判所の許可なしで、家族が自由に財産を管理できる。

- 死亡時も口座が凍結されず、円滑に資産が運用できる。

- 信託銀行などの専門機関なしで、家族で信託を設定できる。

- 相続後の2次相続も設定できる。

ハウス 家族信託はメリットが多くて良さそうだね。

家博士 でも家族信託には注意点もあるから、きちんと知ってから判断しよう。

家族信託の6つの注意点

家族信託の注意点はこちら

それぞれ解説します。

注意点1. 節税効果はない

家族信託には、特別な節税効果はありません。

普通の相続と同じなので、節税を考える場合は、家族信託とは別に税理士などへ相談しましょう。

ハウス 家族信託だと、税金で損するってこと?

家博士 そうじゃなくて、家族信託でも普通の相続と同じってことだよ。

普通の相続で利用できる税の特例は、家族信託でもほとんどが利用できますので、特別に家族信託で損するわけではありません。

詳しくは税理士や税務当局へ確認して下さい。

税理士の心当たりがなければ、こちらのような税理士紹介サービスもあります。

⇒![]() 税理士ドットコム

税理士ドットコム

注意点2. 受託者の選定や管理能力不足でモメる恐れがある

家庭裁判所が決める成年後見人と違い、家族信託では受託者を自由に決められます。

委託者から財産を引き受ける人。

信託の目的に従い、信託財産を管理・処分する。

そのため、受託者を決める時に家族内でモメる恐れがあります。

また、受託者はスムーズに選定できても、適切に管理できなければ後でトラブルになる恐れも。

家族信託では、家族の中に受託者としてふさわしい人(財産を適切に管理でき、信頼できる人)がいるかがポイントになります。

注意点3. 信託収入と他の収入との損益通算ができない

通常、収益物件で赤字が出てしまった場合は、給与収入など他の所得と損益通算することができます。

さらに、損益通算しきれなかった損失については、翌年以降に繰り越すこともできます。

しかし、収益物件を信託財産に入れてしまうと他の収入との損益通算ができなくなり、損失の翌年への繰り越しも不可に。

収益物件がある場合は、家族信託によって税金で不利益となることもあるため、十分に検討することが必要です。

【参考】国税庁・No.1391 不動産所得が赤字のときの他の所得との通算

注意点4. 登記や口座開設手続きなど手間や費用がかかる

2007年から始まった家族信託は、最先端の相続対策で、実は様々な方面の法的知識が必要な難しいもの。

そのため、トラブルを避けるために、専門家へコンサルティングを依頼した方が安全です。

専門家への報酬は、遺言書の作成や成年後見の業務に比べると高めになりますが、その分メリットも大きいので価値はあるでしょう。

ハウス 結局、専門家へ支払う費用が必要なんだね

家博士 多方面の専門知識が必要だから、ある程度の費用は仕方ないかな

また、信託財産に不動産がある場合は、不動産の名義が委託者から受託者へ変更されます。

そのため、所有権移転登記のための費用(登録免許税)が必要です。

なお、通常の売買や贈与による所有権移転登記では「固定資産税評価額×2%」の登録免許税が必要ですが、信託の場合は「固定資産税評価額×0.4%」になります。

注意点5. 信託期間中は受託者・受益者を拘束してしまう

家族信託では、2次相続以降の財産承継者まで委託者が決められるようになっています。

これは家族関係が複雑な場合に相続争いを避けられたり、先々の代まで財産を継承したい場合に有効な機能と言えるでしょう。

その一方で、信託契約が続く限り、受託者や受益者を拘束するのも事実。

「長期にわたって資産の処分を制限している」と捉えられてしまい、それが元でトラブルに発展する可能性もあるのです。

「子や孫のために」と思ってやったことが、トラブルの原因になるのは悲しいこと。

そうならないためにも、しっかりとした設計が必要になるのです。

注意点6. 自称専門家の詐欺にあう恐れも

家族信託を専門家に依頼するときに、法外に高額な報酬をとられたり、間違った手続きで機能しない家族信託にされる恐れがあります。

実際に東京地裁令和3年9月17日の判決で、専門職が間違えて損害賠償が認められています。

【参考】消費者相談センター・高齢者の財産を適正に管理し承継するための選択肢

なぜなら家族信託には、豊富な法律の知識と経験が必要だから、

家族信託は比較的新しい制度なので、専門家であれば誰でもOKではなく、実務経験も踏まえて、家族信託に詳しい司法書士や弁護士、税理士に相談しましょう。

家族信託の契約実績No.1「おやとこ」

家族信託の相談なら、実績No.1の「おやとこ」が有名です。

全国から年間数千件の相談に対応しており、家族信託の契約件数No.1となっています。

→家族信託のおやとこ

![]()

![]()

他の専門家のセカンドオピニオンを受けたほうが良い

専門家に相談するときは、複数の専門家に話を聞いて、できればセカンドオピニオンも受けましょう・

弁護士の心当たりがなければ、例えばこちらのようなサービスもあります。

⇒![]() 相続サポート

相続サポート

最近は銀行も家族信託の相談を受け付けています。

ただし一部の銀行では、家族信託(民事信託)でなく、商品としての商業信託となってしまいます。

商業信託では、資産の内容や用途に制限があるので、よく確認しましょう。

家族信託なしで認知症になると『成年後見制度』

家族信託を利用せずに認知症になってしまうと、本人が亡くなるまでの間、「成年後見制度」を利用することに。

成年後見制度では認知症になってしまった本人に代わり、後見人が財産の管理や法律行為を行います。

成年後見人制度では次のデメリットがあります。

- 後見人は裁判所が選び、親族以外の第3者になる恐れがある。

- 第3者が後見人や監督人になると、毎月2万〜7万円の報酬を支払うことに。

- 一度後見人制度を始めると、亡くなるまで止められない。

- 所有する不動産の売却には、裁判所の許可が必要で、認められないケースも多い。

- 無くなった後の遺産配分は遺言が必要で、2次相続は不可。

成年後見制度は、認知症になってしまった本人の財産を保護する制度。

しかし保護が目的であるため、親族には自由度が低いという問題点があるのです。

成年後見人制度については、こちらで詳しく解説しています。

認知症になった親の家でも、親が同意していれば子供が売れる場合もあります。認知症の親の家を売る3つの注意点、成年後見制度の4つの注意点などをまとめました。

裁判所への申請などは、こちらの裁判所の解説が分かりやすいでしょう。

【参考】裁判所・後見ポータルサイト

まとめ

家族信託は、上手に利用すれば、認知症対策や相続対策として有効です。

一方で6つの注意点があります。

- 家族信託自体に節税効果はない

- 受託者の選定や管理能力不足でモメる恐れがある

- 信託収入と他の収入との損益通算ができない

- 登記や口座開設手続きなど手間や費用がかかる

- 信託期間中は受託者・受益者を拘束してしまう

- 自称専門家の詐欺にあう恐れも

家族信託の相談なら、実績No.1の「おやとこ」が有名です。

→家族信託のおやとこ

![]()

![]()

家族信託を含めて、あなたやご家族に最適な選択肢が見つかることをお祈りしております!

一括査定サイトの定番3社

一括査定サイトは主要なものだけでも10社以上ありますが、定番はほぼ決まっています。 一括査定サイトの定番となっている3社はこちら。 この3社以外についてはこちらにまとめています。

-

おすすめ1位

すまいValue - 査定実績:

- 117万件(2016年開始)

- 不動産会社数:

- 大手6社(全国792店舗)

実績 5.0 不動産会社 4.5 運営会社 5.0 大手6社が共同で運営する一括査定サイト。6社といっても全国792店舗あるため、ほぼ全ての地域をカバーしています。売却実績も豊富で、特に首都圏では家を売却した3人に2人がこの6社を利用しているほど。首都圏以外でもほとんどの都市で、三井・住友・東急の3社が実績トップを独占しています。

2026年現在、大手6社は他の一括査定サイトからほぼ撤退したため、これら大手に査定を依頼できる唯一の一括査定サイトとして定番になっています。

簡易査定を選べば郵送やメールで概算価格の査定が可能。

さらに詳しくはこちら⇒すまいValueの詳細 -

おすすめ2位

SRE不動産(旧ソニー不動産)- 査定実績:

- (2014年開始)

- 不動産会社数:

- 売主側1社(買主側多数)

- 運営会社:

- SREホールディングス(東証PRM)

実績 4.0 不動産会社 4.0 運営会社 5.0 すまいValueと合わせて利用したいのが、SRE不動産(旧ソニー不動産)。ただし利用できるエリアは首都圏と関西圏のみ。

あのソニーが始めた不動産会社で、大手で唯一のエージェント制を採用。他の不動産会社が積極的に買主を探してくれるため、高値でスムーズに売れやすいメリットがあります。またAI査定に定評があり、千社以上に技術を提供するほど。まずメールで概算価格だけ査定できます。

さらに詳しくはこちら⇒SRE不動産の詳細管理人のコメント

エージェント制は売主だけ担当し、買主は他の不動産会社が探すため、複数に売却を依頼するのに近い効果が期待できます。ただし一括査定でなく1社だけの査定なので、すまいValueとセットで利用がオススメ。

-

おすすめ3位

HOME4U - 査定実績:

- 累計65万件(2001年開始)

- 不動産会社数:

- 2,500社

- 運営会社:

- NTTデータ・スマートソーシング

実績 5.0 不動産会社 4.0 運営会社 4.0 日本初の不動産一括査定サイト。2001年のサービス開始から累計で査定実績55万件と実績は十分です。運営はNTTデータ(東証プライム上場)のグループ会社なので安心。

不動産会社は大小バランスよく登録されており、幅広く査定を依頼できます。机上査定を選ぶと郵送やメールで査定可能。

さらに詳しくはこちら⇒HOME4Uの詳細管理人のコメント

HOME4Uでは査定依頼の記入欄が多く、自然と査定精度が高くなる仕組み。

ちなみに記入した内容は、後で不動産会社と話すときに修正できます。

あまり悩まずとりあえず現時点の希望を書いておけば問題ありません。

不動産会社はかなり絞られて紹介されるので、なるべく多くに査定を依頼すると良いでしょう。

【公式サイト】すまいValue![]()

【公式サイト】SRE不動産![]()

【公式サイト】HOME4U![]()

各エリアで最適な組み合わせ

あなたのエリアで最適な一括査定サイトの組み合わせはこちら。