「住み替えたいけど、今の家の住宅ローンが返せない…」

家を売っても住宅ローンが返せない「オーバーローン」でお悩みですね。

オーバーローンの住み替えなら、住み替えローンを使う方法があります。

住み替えローンとは、今のローンの残りを新しい住宅ローンにまとめるもの。

ただし住み替えローンには注意点もあります。

- あなたが住み替えローンを利用するべきか

- 住み替えローンの注意点とその対策

- 住み替えローンの手順

あなたが理想の住み替えを実現するために、この記事がお役に立てば幸いです。

住み替えローンはオーバーローンの解決策

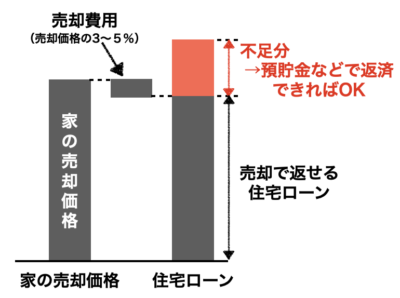

オーバーローン(担保割れ)とは

「オーバーローン(担保割れ)」とは、家の売却代金だけでは、住宅ローンが完済できない状態。

オーバーローンのイメージ

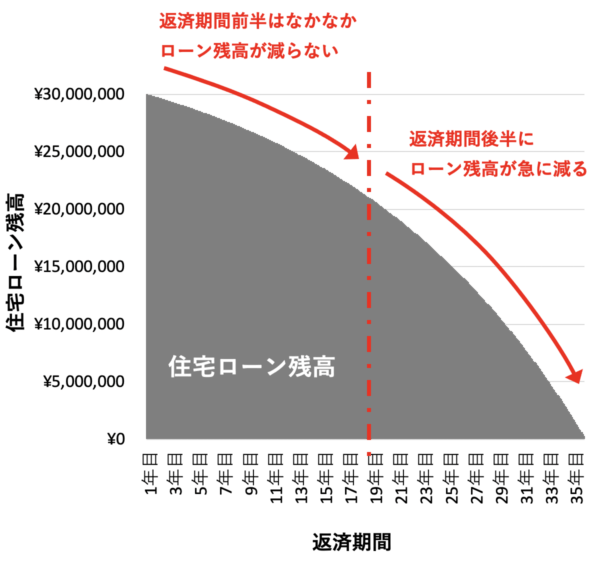

オーバーローンは普通のこと

オーバーローンは普通によくあることで、実は少額の頭金でマイホームを買った人の多くはオーバーローン。

特にローン返済期間の半分を過ぎていない場合、オーバーローンの人が多くなります。

なぜなら一般的な住宅ローンは、元利均等払いといって、ローン返済期間の前半はローン残高がなかなか減らないため。

【ローン残高の推移】

オーバーローンについては、こちらで詳しく解説しています。

家を売ってもローンの残債が全て返せない…。オーバーローンを解決するための7つの方法を解説します。

ハウス

ハウス オーバーローンは普通のことなんだね。

家博士

家博士 ただオーバーローンで困るのは、家を売るときに住宅ローンを完済できないこと。

だから住み替えローンの出番なんだ。

住宅ローンを完済しないと家を売れない

オーバーローンの場合、預貯金などで不足分を補わないと家を売れません。

住宅ローンを完済しないと金融機関の設定した家の抵当権(差し押さえる権利)を解除できないのです。

しかし家の買い替えは色々お金がかかるので、できれば手持ちの現金もある程度余裕を持ちたいもの。

そこで住み替えローンが便利になるのです。

買い替えるなら住み替えローンが便利

ローンの残りを新しいローンにまとめる方法

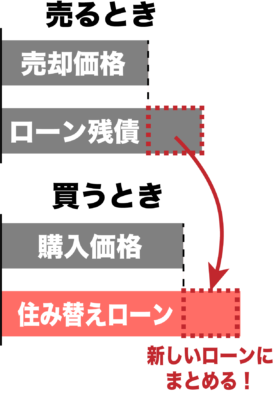

家を買い替える場合、オーバーローンは「住み替えローン(買い替えローン)」で解決できます。

「住み替えローン」とは、家の買い替えの際に担保割れで返せない「今の住宅ローンの残り」と「新しい住宅ローン」をまとめて借りられるローン。

次のイメージです。

限度額が大きく、普通のオーバーローンなら十分

住み替えローンの融資限度額は大きく、例えば

「新しい住宅の300%」

「新しい住宅+最高2500万円」

などといった余裕のある融資枠があります。

普通のレベルの担保割れであれば、十分対応できるでしょう。

ハウス なんでこんなに大きな金額を貸してくれるの。

家博士 住み替えローンに申込む人は、すでにローンをある程度返済した履歴がある。つまり信用のある人だからだよ。

でも注意点もあるから知っておこう。

住み替えローンの4つの注意点

住み替えローンには4つの注意点があります。

それぞれ解説します。

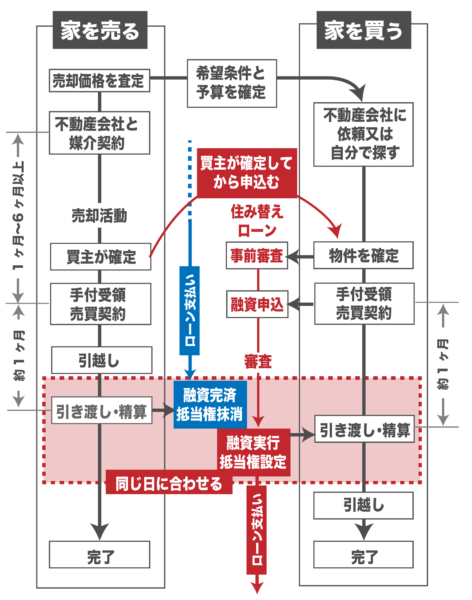

注意点1. 売却と購入を同じ日に合わせる

一般的に、住み替えローンは「今の家の売却」と「新しい家の購入」を同じ日にしなければいけません。

(※ただし最近は、条件次第で先に購入できるタイプの住み替えローンも増えています。売却実績が豊富な不動産会社で紹介してもらえるので、後で紹介する不動産会社へ問い合わせて見て下さい。)

住み替えローンを利用する手順はこちら。

住み替えローンの手順

買主が確定してから、新しい家を申込む

今の家の買主が確定してから、新しい家を申込むのがポイント。

「新しい家の購入」は、あなたの気に入った家が見つかれば、すぐに買い付けを入れることができます。

しかし「今の家の売却」はあなたがいくら売りたくても、買い手がいないと売ることができません。

特に売り出し価格をあまり下げたくないケースでは、半年や1年売れ残る可能性もあります。

ハウス なんだか難しそうだなぁ。

家博士 家の買い替えは、売ると買うを同時にするので難しいんだ。

でも不動産会社がタイミングの調整や手順を教えてくれるから大丈夫。

注意点2. 無理な返済プランになりやすい

住み替えローンでは、ローン総額が大きくなるため、無理な返済プランになってしまう恐れがあります。

ハウス でも銀行がちゃんとチェックしてくれるんじゃないの?

家博士 銀行はかなり無理のある返済プランでも貸してくれるんだ

銀行は無理のある返済プランでも通ってしまう

銀行は、返済比率(返済額÷額面年収)で35%〜40%まで融資してくれます。

しかし銀行の返済比率は手取り収入で計算すると40%〜50%超となるため、かなり厳しい数字。

まずあなたの手取り年収を計算し、手取り年収の返済比率であなたの生活をシミュレーションしてみて下さい。

具体的には、こういった費用を計算すると、少し冷静になって判断出来ます。

- マンションでは、毎月の管理費と修繕積立金(将来増額あり)も含めて考える。

- 一戸建てでは、外壁補修や防水補修などの維持管理費用について計算する。

- 固定資産税と都市計画税について確認する。

- 子供の独立後や老後の住処について考える。

- 定年後にもローンの支払いが残る場合は、老後の資金プランについて考える。

こちらのような、簡単なシミュレーションを利用してみるとイメージしやすくなります。

⇒自分で描く未来予想図 ライフプランシミュレーション(全国銀行協会)

つい無理をしたくなるのが人情

やはり家を買うときは、ついつい無理をしたくなるのが人情。

色々な家を見るうちに、段々目が肥えてきます。

不動産会社の営業マンと話していると、いろんな夢や希望が膨らみます。

「服や食事を贅沢せず、その分を廻せばローン返済は大丈夫」

などと思ってしまうのが普通です。

だからこそ、住み替えローンでは「無理な返済プラン」に要注意。

銀行の審査は、相当無理がある返済プランでも通ります。

銀行の担当者が有能なほど、社内稟議を通す技術も高く、無理な融資も審査を通過します。

家を買う時にはとても難しいことですが、冷静になって返済プランを検証しましょう。

注意点3. 次の住み替えが困難になる

次の住替えはオーバーローンがさらに大きくなる

住み替えローンの場合、新しい家と前の家のローンがあるので、新しい家は大きく「オーバーローン(担保割れ)」になります。

そのため、次に何らかの理由でまた家の買い替えをしたいと思っても、前回よりハードルが高くなります。

新しい家を選ぶ際は、これが最後の住み替えと考えて、慎重に選びましょう。

注意点4. 売却を急ぐと相場より安値になってしまう

売りと買いを合わせるために無理しがち

住み替えローンでは、売却と購入を同じタイミングにすることが融資条件になります。

(※手順については、後で詳しく解説します。)

そのため、良い家が見つかったら、焦ってつい売り急いで安値で売ってしまいがちに。

例えば、3ヶ月待てば3,000万円で売れる家だったのに、2,500万円に値下げするイメージです。

相場より安値で売ってしまわないためには、今の家の相場を正確に知ることが大切です。

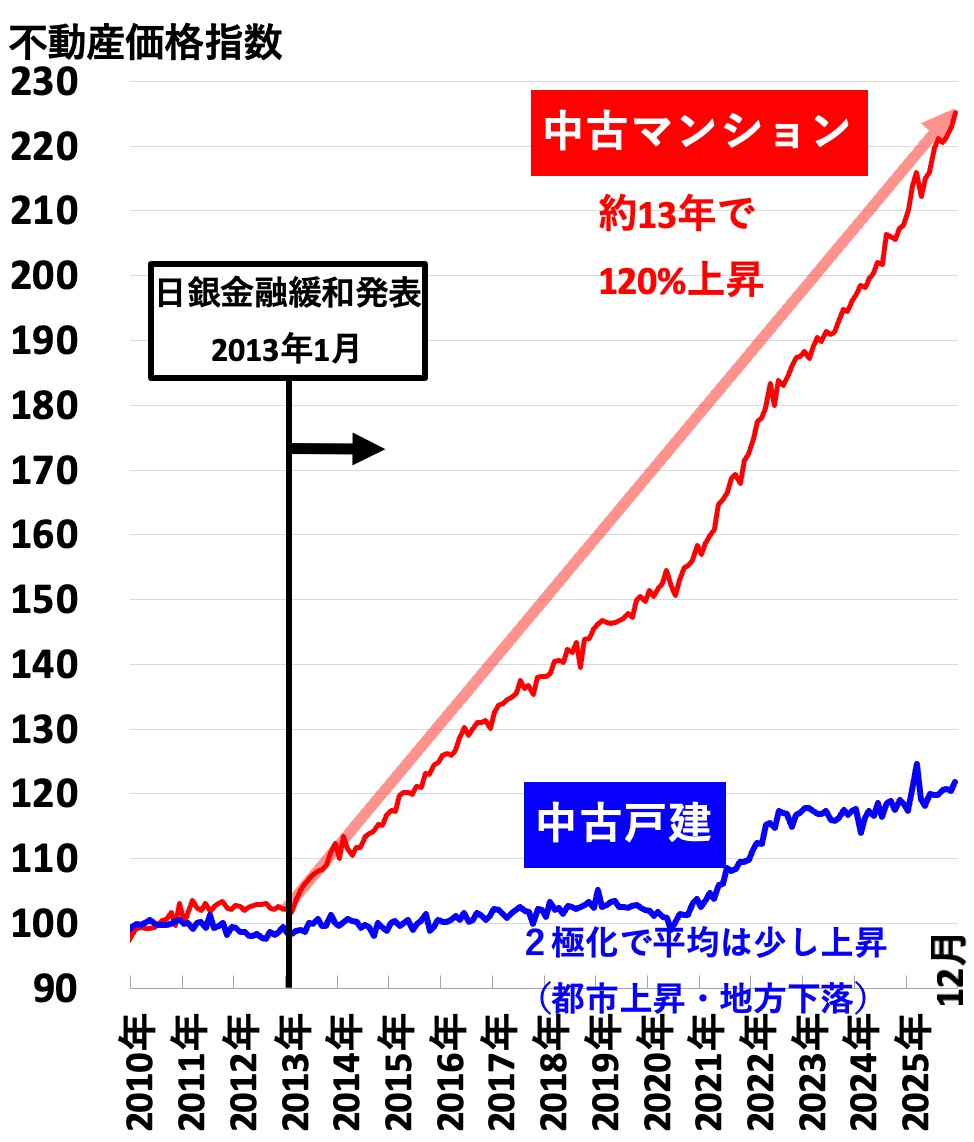

今は不動産価格が高騰している

今は都市部のマンションを中心に、不動産価格が大きく値上がりしています。

不動産価格指数(全国)

不動産価格指数とは

不動産相場の価格変動が純粋に分かる指数。国土交通省がアンケートで集めた年間30万件の成約価格を元に、ヘドニック法という統計計算でまとめたもの。3ヶ月前までのデータが毎月末頃に公表される。2010年の平均を100として算出。

中古マンションは約13年で+120%、つまり2.2倍に値上がりしています。

戸建ては上昇していないように見えますが、これは都心部の戸建てが上昇している分を、地方の戸建ての値下がりが打ち消しているため。

戸建ては立地によって、価格の2極化が進んでいます。

このため、不動産会社でも正確な価格査定が難しい相場だと言われます。

今の家の相場を正確に知る方法

今の家の相場を正確に知る方法は、

- エリアで売買実績が豊富な不動産会社に絞る

- 上記の3〜6社に無料査定を依頼して、査定価格と話を聴き比べる

エリアで売買実績が豊富な不動産会社は、査定の精度が高くなります。

不動産会社によって査定価格に差が出るため、1社だけでなく最低3社以上に査定を依頼しましょう。

ただし数が多すぎると対応が大変なので、多くても6社程度が良いでしょう。

詳しくは後述の「手順1.家の価格を確認する」で解説しています。

主要銀行の住み替えローン一覧

多くの都市銀行・地方銀行で、住み替えローンはパッケージローン商品として正式に用意されています。

主要銀行の住み替えローンをまとめました。

(この表は横にスクロールします→)

| 銀行名 | 年齢制限 | 年収制限 | ローン遅滞制限 | 勤続条件 | 融資限度額 | 借入期間 | ローン不足の限度 | 借入金利 | 物件所在 |

|---|---|---|---|---|---|---|---|---|---|

|

三菱UFJ銀行 ⇒公式サイト |

借入時:20歳以上70歳の誕生日まで完済時:80歳の誕生日まで | 非公開 | 非公開 | 非公開 | 1億円以内 | 2年以上35年以内 | 非公開 | ●変動●部分固定(1年・2年・3年・5年・7年・10年・15年・20年) | 非公開 |

|

みずほ銀行 ⇒公式サイト |

借入時:満20歳以上満71歳未満完済時:満81歳未満 | 非公開 | 売却されるご自宅の住宅ローンに延滞等のない | 非公開 | 1億円以内 | 1年以上35年以内(固定金利選択方式は2年以上35年以内。全期間固定金利方式は11年以上35年以内。) | 非公開 | ●変動●部分固定●全期間固定 | 非公開 |

|

りそな銀行 ⇒公式サイト |

借入時:満20歳以上満70歳未満完済時:満80歳未満 | 前年の税込年収が100万円以上 | 現在の住宅ローンを3年以上正常に返済 | 給与所得者の場合は、勤続年数1年以上の方、給与所得者以外の場合は、勤続または営業年数が3年以上 | 1億円以内、税込年収に占める年間元利金返済額の割合が最高35%以内 | 1年以上35年以内。(固定金利選択型は固定金利選択型期間以上35年以内。) | 新規購入自宅の担保評価額の最高200%の金額、または担保評価額に最高1,000万円を加えた金額のいずれか低い方の金額が上限(担保評価額は当社所定の保証会社評価による) | ●変動●部分固定(2年、3年、5年、7年、10年、15年または20年) | 非公開 |

|

三井住友銀行 ⇒公式サイト |

お借入時満20歳以上満70歳の誕生日までの方で、完済時満80歳の誕生日までの方。 | 前年度税込年収が500万円以上 | 現在の住宅ローンが借り入れ後4年以上経過、直近1年間で返済に遅延なし | 非公開 | 1億円以内 | 1年以上35年以内(固定金利特約型は2年以上35年以内。超長期固定金利型(全期間固定金利型)は10年超35年以内。) | 非公開 | ●変動●部分固定(2年・3年・5年・10年)●全期間固定 | 非公開 |

|

横浜銀行 ⇒公式サイト |

借入時:満20歳以上で完済時:満82歳未満の方 | 前年度税込年収400万円以上 | 非公開 | 非公開 | 1億円以内 |

一戸建て(宅地を含む)は、35年以内。マンションは、新築35年以内、中古35年以内かつ〔60年-築後経過年数〕以内。 普通借地権付住宅は、新築35年以内、中古〔30年-築後経過年数〕以内 |

非公開 | ●変動●部分固定(3年・5年・10年) | お借り入れの対象となる物件の所在地は、原則として神奈川県全域および東京都の一部および群馬県の一部としています。 |

|

千葉銀行 ⇒公式サイト |

借入時:満20歳以上満70歳未満完済時:満80歳未満 | 非公開 | 現在の住宅ローンについて直近6か月間延滞なし | 非公開 | 1億円以内 | 1年以上 35年以内(金利固定(全期間)型は20年以内) | 非公開 | ●変動●部分固定(2年、3年、5年、7年、10年、15年、20年)●全期間固定(適用期間20年) | 非公開 |

|

京都銀行 ⇒公式サイト |

申込時:満20歳以上満65歳以下完済時:満75歳6か月未満の方 | 前年税込年収が200万円以上 | 現在の住宅ローンについて返済実績が5年以上、直近1年間延滞なし | 勤続(営業)年数3年以上 | 5,000万円以内 | 2年以上35年以内 | 売却金額と住宅ローン残高との差額の範囲内、かつ1,500万円を上限。 | ●変動●部分固定(2年、3年、5年、10年) | 非公開 |

|

関西みらい銀行 ⇒公式サイト |

借入時:満20歳以上満70歳未満完済時:満80歳以下 | 非公開 | 非公開 | 原則1年以上継続して同一勤務先に勤務する給与所得者※自営業者・会社役員はビジネスオーナー向け住宅ローン | 1億円以内※新たにご購入する住宅評価額の300%以内 | 非公開 | 新たに購入する住宅評価額の300%以内 | ●変動●部分固定(3年・5年・7年・10年) | 取扱店の営業区域内に居住または勤務されている方 |

|

福岡銀行 ⇒公式サイト |

借入時:満20歳以上71歳未満完済時:82歳未満 | 前年度税込年収が250万円以上自営業は、最近2期決算書にて損失がなく安定した利益 | 現在の住宅ローンについて直近6ヶ月延滞なし | 同一勤務先に1年以上お勤め | 1億円以内 | 35年以内 | 保証会社に対する担保価額に1,000万円を加えた金額の範囲内 | ●変動●部分固定(2年、3年、5年、10年)●全期間固定(20年、25年、35年) | 非公開 |

※内容は変更されている場合もあるため、最新の情報は各金融機関へご確認下さい。

この他にも地方銀行や信用金庫などで、様々な住み替えローンプランが用意されています。

ハウス たくさんあって、選べないよ

家博士 先ずは今住宅ローンを借りている銀行に相談してみるのが一番だよ。

ハウス もし今の銀行に断られたら?

家博士 不動産会社経由の金融機関がおすすめ。

不動産会社の紹介だと、融資の審査で有利になることもあるよ。

住み替えローンを利用する手順

住み替えローンの手順

手順1. 家の価格を査定する

まずあなたの家がいくらで売れそうか、価格を査定します。

売買実績が豊富な3社〜6社に無料査定を依頼する

価格の査定は、複数の不動産会社に依頼するのが定番。

あなたのエリアで売買実績が豊富な不動産会社を3社〜6社程度選び、無料査定を依頼します。

今はプロでも査定が難しい相場で、担当者の当たり外れもあるので、3社以上に査定を依頼する方が安全でしょう。

かといって多すぎると対応が大変なので、多くても6社程度までが現実的。

エリアで売買実績が豊富な不動産会社なら、査定の精度が高くなります。

ハウス どこの不動産会社が良いの?

家博士 都市部なら大手3社が強いね。

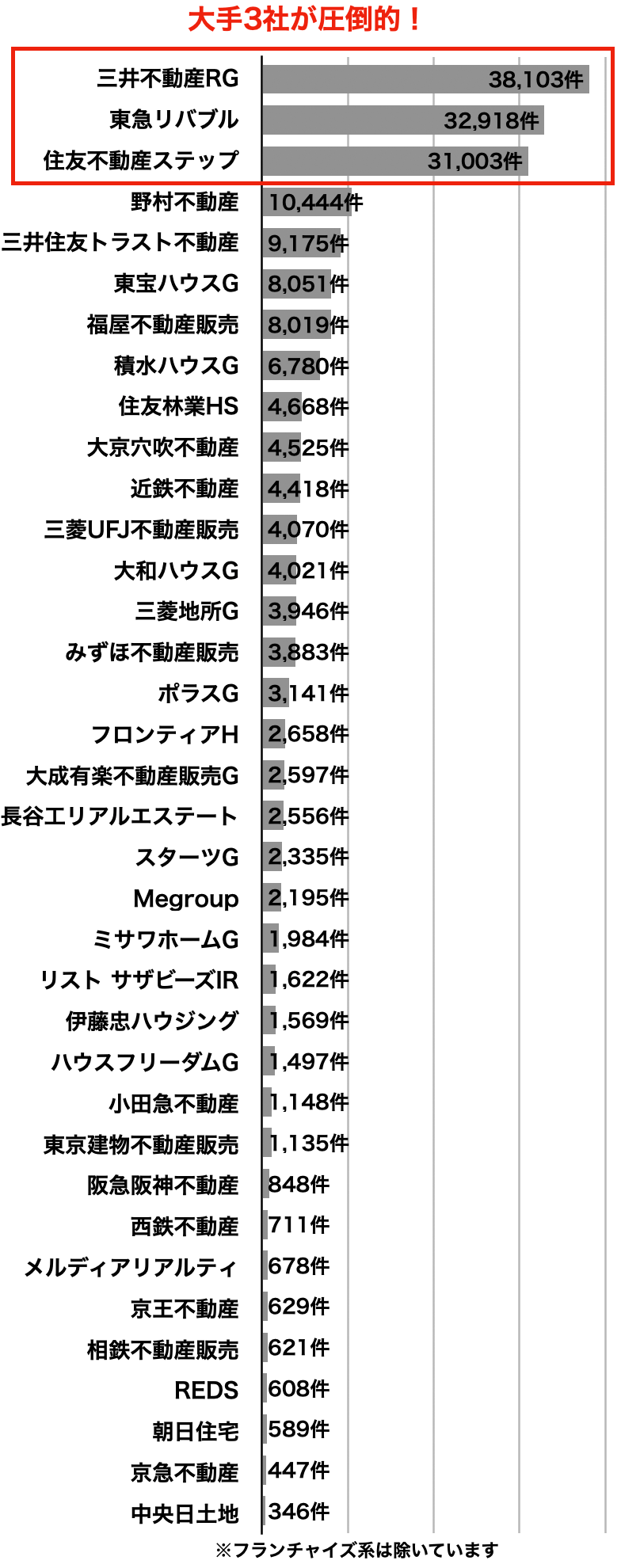

実績は大手3社が強い

売買仲介件数ランキング上位36社

(2025年3月)

不動産売却の実績は、大手3社に偏っています

三井のリハウス・東急リバブル・住友不動産ステップの3社は、仲介件数が3万件を超えており、大手の中でも圧倒的。

都市部で査定を依頼するなら、これら大手3社を中心に考えると良いでしょう。

ハウス 大手3社は別格だね。

家博士 3社もそれぞれ特徴があるから、解説しよう。

【大手1】三井のリハウス

39年連続で売買仲介件数1位

(首都圏166、関西圏45、中部圏25、札幌9、東北6、中国9、九州9)

三井のリハウスは、39年連続で売買仲介件数1位と業界を代表する不動産会社。

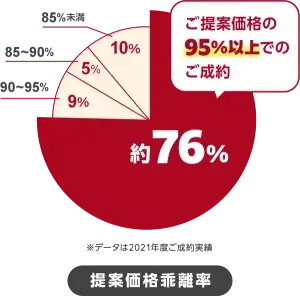

独自の査定システムは精度が高く、売主の約76%がほぼ提案価格(提案の95%以上)で成約しています。

多くの購入希望者を抱えるため早く売れることも強みで、売主の65%が2ヶ月以内に成約するほど。

また担当者のレベルが高いことにも定評があり、顧客満足度は96%と高評価です。

家博士 業界を代表する会社だから、初めての売却ならまず話を聞いてみると良いよ。

他と比較する基準にもなるからね。

⇒三井のリハウス

三井のリハウスは39年連続で売買仲介件数1位と、業界を代表する大手不動産会社。ただし3つの注意点があります。あなたが家の売却を任せて大丈夫か、注意点と評判を分かりやすく解説します。

【大手2】東急リバブル

東急沿線や大型案件に強み

- 店舗数 226店舗

(首都圏145、関西圏45、名古屋12、札幌10、仙台6、福岡8)

東急リバブルは東急電鉄系の不動産会社ですが、全国に店舗を持つのが特徴。

東急電鉄沿線はもちろん、法人営業や投資物件にも強みを持っています。

東急リバブルは不動産の売買実績でトップ3の1社。しかし注意点もあります。東急リバブルを利用する前に知るべき注意点・メリット、そして実際に利用した人の評判をまとめました。

【大手3】住友不動産ステップ

熱心な営業スタイルに定評

- 店舗数 199店舗

(首都圏110、関西圏55、中部東海10、北海道8、東北3、中国7、九州6)

住友不動産ステップ(すみふの仲介ステップ)は、営業マンの熱心な営業スタイルに定評があります。

現在の購入希望者の登録数も公開しており、常に2万人を超える希望者が登録。

自社ホームページの月間来訪者数は300万件以上、登録物件数は2万8千件以上と十分なスケールメリットもあります。

家博士 クールな営業より人情深く熱心な営業が好みなら、他より出会える可能性が高いかも。

住友不動産ステップ「すみふの仲介 ステップ」は、売買仲介件数が業界2位の大手。家の売却ならぜひ候補に入れたい1社ですが、注意点もあります。住友不動産ステップのメリットと注意点を分かりやすく解説、そして利用者の評判を紹介します。

大手にまとめて査定を依頼するなら「すまいValue」

大手3社にまとめて無料査定を依頼するなら、一括査定サイトの「すまいValue」が便利。

すまいValueは、大手上位6社(三井のリハウス・東急リバブル・住友不動産ステップ・野村の仲介+・小田急不動産・三菱地所の住まいリレー)が共同運営する一括査定サイトです。

ハウス とりあえず大手3社に査定を依頼すれば良いの?

家博士 売却予定なら個人の相性もあるから、大手3社以外と比較した方が良い。

首都圏・関西圏ならエージェント制のSRE不動産(旧ソニー不動産)、それ以外なら地域で実績No.1の会社にも査定を依頼しよう。

SRE不動産(旧ソニー不動産)

売主だけを担当するエージェント制

大手と比較するならSRE不動産(旧ソニー不動産)が良いでしょう。

なぜならSRE不動産は、大手で問題になりがちな両手仲介が無いため。

(※両手仲介とは売主と買主を同じ不動産会社が担当すること。大手は顧客を多く抱えるため、自然と両手仲介が多くなる。)

SRE不動産は、業界初のエージェント制で売主だけを担当。

買主は無数にある他の不動産会社が積極的に探します。

結果として、大手にも劣らない販売力で、早く高く売れやすいことが最大のメリット。

ただし営業エリアは首都圏・関西圏限定です。

家博士 SRE不動産は業界でも両手仲介無しで知られているから、他社が競って営業してくれる。

大手と話を聴き比べて、自分に合ってる方を選ぶと良いよ。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

その他エリアは地域No.1を探す

大手やSRE不動産の営業エリア外なら、地域で実績No.1の不動産会社を中心に選びましょう。

実績No.1の不動産会社は、実績をアピールしているのですぐに分かります。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると良いでしょう。

全国対応の主要な一括査定サイトとして次があります。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

手順2. 不動産会社と媒介契約・売却活動

話を聴き比べて信頼できそうな不動産会社を選ぶ

査定を依頼した不動産会社の話を聴き比べ、信頼できそうな不動産会社を1社選び、媒介契約(専任媒介契約)を結びます。

不動産の売却は、不動産会社選びで8割が決まると言われます。

不動産会社は慎重に選びましょう。

大手を中心にローンの紹介も含めて選ぶ

基本的には大手不動産会社の方が販売力があり、買い替えのノウハウや銀行とのコネクションも強い傾向があります。

大手不動産会社の営業エリア内で、担当者が問題なければ、大手不動産会社を中心に選んだ方が良いでしょう。

不動産会社を選ぶときは、住み替えローンの紹介ができるか、取り扱いに慣れているかもよく聞いておくと安心です。

住み替えでは1社と専任媒介が基本

媒介契約には、複数の不動産会社と一般媒介契約を結ぶ方法もありますが、家の買い換えでは1社と専任媒介契約を結ぶ方が良いでしょう。

色々と不明な点を相談したり、購入についても相談するためには、不動産会社は1社に絞ったほうが親身に対応してくれます。

媒介契約について詳しくはこちら

家を売るときには、不動産会社と媒介契約を結びます。この時に、最低限知っておきたい媒介契約の種類と選び方、そして注意点についてまとめました。

手順3. 希望条件と予算を確定・新しい家を探す

不動産の査定価格を元に、新しい家の希望条件と予算を確定して、家を探します。

売却を依頼した不動産会社に探してもらっても良いですし、自分でもネットなどで探しても良いでしょう。

売却を依頼した不動産会社に探してもらえば、仲介手数料の割引を交渉しやすいメリットがあります。

売却では、価格交渉があったり、反響が少なければ売り出し価格を下げることもあるので、予算には余裕を見ておきましょう。

手順4. 買主が確定したら新しい家に申込

今の家と新しい家の引き渡し・精算を同じ日に合わせるため、今の家の買主が確定したタイミングで、新しい家に申込みます。

ハウス 買主が確定したら新しい家の申し込みなんて、じっくり家を選ぶ余裕が無いんだね

家博士 スケジュールに余裕がないことが、住替えローンの欠点なんだ。

家の購入を優先するなら、後で紹介する「即時買取」や「売却保障」を利用する方法もあるよ。

ここから先は、売却を依頼した不動産会社が手順を教えてくれるので、簡単に知っておく程度で大丈夫です。

新しい家の申し込みと同時に、銀行へ「住み替えローン」の事前審査を申し込みます。

銀行の選び方は、

- 今の住宅ローンを借りている銀行

- 不動産会社の紹介してくれる銀行

を先ずあたった方が、金利の優遇なども期待できるので良いでしょう。

金利や融資金額に満足できなければ、先程の一覧表などを参考に個別に探しても良いでしょう。

事前審査で合格すれば、手付を支払い、売買契約を結びます。

売買契約では、住み替えローンが本審査で通らなかった場合や家が売れなかった場合に、新しい家の売買契約を解除できる特約をつけるのが一般的です。

手順5. 家の引き渡し・精算

今の家の引き渡し・精算と新しい家の引き渡し・精算を同じ日に行います。

細かい作業は全て不動産会社が手配してくれます。

具体的には、

- 今の家の引き渡し・残金精算

- 今の家の融資精算・抵当権抹消

- 新しい家の融資実行・抵当権設定

- 新しい家の引き渡し・残金精算

という流れ。

引越しのタイミング

家の引き渡しが同じ日だと、問題になるのは引越しのタイミング。

引越しのタイミングは3種類あります。

- 1.仮住まいする方法

- 応急的に仮住まいする方法です。

荷物はトランクルームなどに預け、親類やホテル、ウィークリーマンションなどに住むことになります。 - 2.引き渡しのタイミングで引越し

- 買主が引き渡し日の引越を了承してくれた場合、仮住まいなしに引き渡しの日に引越しをできます。

- 3.数日だけ今の家に住ませてもらい引越し

- 家の買主が了承してくれた場合は、売買契約後も家賃を支払うことで住み続けることが可能です。

ただし買主に借りをつくると、売却価格の値下げ交渉にもつながりかねないので、仮住まいの費用とバランスを考えて判断して下さい。

ハウス 引越しの日程調整も大変だね

家博士 買主との調整も全て不動産会社経由だから、そんなに面倒ではないよ。

売買のタイミングを合わせる他の方法

今の家の売却と新しい家の購入のタイミンクを合わせる方法は、売却を優先するのが一般的ですが、他にも方法があります。

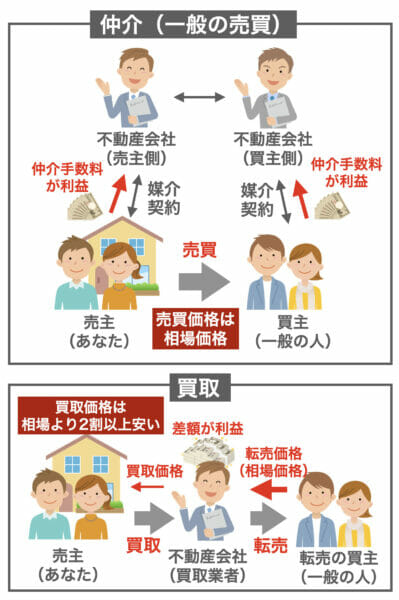

1. 不動産会社の即時買取

不動産会社が買い取る方法です。

仲介と買取のイメージ

| 仲介 (普通の売買) |

買取 | |

|---|---|---|

| 買主 | 一般の人 | 不動産会社 (買取業者) |

| 売却期間 | 場合による (目安3〜6ヶ月程度) |

最短1週間 |

| 売却価格 | ほぼ相場通り | 相場より 2〜4割安い |

- 最短1週間など早く確実に売れる

- 引き渡しのスケジュールが自由に調整できる

- 売主の契約不適合責任や買主のローン審査落ちなどの心配がない

- 内覧は買取業者だけなので、手間がかからない

- 買取価格がすぐ決まるので、買い替えなど資金計画が立てやすい

- 一般に広告しないため、ご近所に内緒で売れる

- 買取価格が相場の6割〜8割に安くなる。

- 田舎や不人気エリアなど転売が難しい物件は断られる。

- 買取する業者によって買取価格や入金までのスケジュールが大きく違う。

家博士 即時買取では、査定価格がそのまま売却価格になる。

10社以上、なるべく多くの不動産会社に買取価格を査定してもらう方が良いよ。

不動産会社の心当たりがなければ、一括査定サイトをいくつか併用すると便利です。

大手の運営する一括査定サイトとして主要なものは、

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

即時買取については、こちらで解説しています。

不動産の買取は最短1週間で売れますが価格は安くなりがち。しかし今なら高値で買取できるかもしれません。買取で高く売る4つのコツ、失敗しないための注意点を解説します。

2. 買取保証(売却保証)で売る

仲介で一定期間だけ売る買取保証

買取保証は仲介で一定期間だけ普通に売り、売れなければ査定価格の90%などで不動産会社が買取るもの。

高値の売出しにもチャレンジでき、売れ残る心配もありません。

買取保証のメリット・デメリット

- 売却の期限を確定できる

- 仲介期間は相場通りの価格で売り出せる

- 不動産会社を選ぶ基準が分かりやすい

- ごく一部の大手不動産会社しかない

- 利用には築年数やエリアなど条件があり、普通に売れる人気物件しか使えない

- 買取価格は査定価格の最大90%など相場より安い

- 仲介期間中の売り出し価格は制限され、段階的に値下げされる

- 短期間で売るため、仲介でじっくり売るよりは安くなる恐れがある

人気物件しか使えず、段階的に強制値下げされる

ただし買取保証は、3ヶ月以内に売れる人気物件しか使えません。

また売出し価格は段階的に強制値下げされ、最後は相場より安く売り出すことに。

人気物件が相場より1割安くなれば即完売するので、そもそも必要なサービスなのか疑問の声もあります。

買取になった事例は10年間でゼロ、大手は相次いで中止

実際に例えば野村の仲介+では、買取保証(買換保証)で売り出して買取した例は、過去10年間でゼロ。(2022年10月現在)

また大手の三井のリハウスと住友不動産ステップは買取保証を中止しています。

買取保証について、詳しくはこちらで解説しています。

不動産会社の買取保証(売却保証)は期間限定で家を売り出すもので、売れ残る心配がありません。ただし注意点もあります。買取保証の5つの注意点、代表的な不動産会社と選び方を解説します。

まだ使えるのは一部の大手のみ

買取保証をまだ扱っている不動産会社は少なく、一部の大手不動産会社しかありません。

また小田急沿線であれば、小田急不動産、東京都心ではSREリアルティ(旧ソニー不動産)もあります。

買取保証のある大手に無料査定を依頼するなら

買取保証のある大手にまとめて無料査定を依頼するなら、すまいValueが便利。

すまいValueは大手6社で共同運営する一括査定サイトで、買取保証の大手3社にまとめて査定を依頼できるのはすまいValueしかありません。

すまいValue(すまいバリュー)はホントに安心なの?という疑問に、マンション20戸以上を売却したプロの投資家が注意点や評判を解説します!

SREリアルティは、個別に無料査定を依頼すればよいでしょう。

SRE不動産(旧ソニー不動産)の口コミや評判、裏事情などから、あなたがソニー不動産を利用すべきなのか徹底評価しました。

まとめ

住み替えローンはオーバーローンの買い替えを解決する便利な方法です。

しかし次の4つの注意点も。

家の買い替えは不動産取引でも一番複雑で、難しい取引。

さらに住み替えローンは、タイミングの調整も必要なので、経験豊富で信頼できる不動産会社選びがポイントになります。

家の買い替えが成功するかどうかは、不動産会社選びで8割が決まるといわれるほど。

まずは不動産会社選びに時間と手間をかけてみて下さい。

都市部なら大手3社(三井のリハウス・住友不動産ステップ・東急リバブル)が実績豊富。

とりあえず1社だけ査定を依頼するなら、39年連続で実績1位の三井のリハウスが良いでしょう。

⇒三井のリハウス

大手にまとめて査定を依頼するなら、大手6社が共同運営するすまいValueが便利です。

大手と比較するなら、首都圏・関西圏は両手仲介のないSRE不動産(旧ソニー不動産)

首都圏・関西圏以外の都市部で大手と比較する場合や、大手の営業エリア外の地方では、一括査定サイトを利用すると良いでしょう。

全国対応の一括査定サイトとして定番はこちら。

その他、主要な一括査定サイトはこちらでまとめています。

不動産一括査定サイト、主要16社を徹底比較し、ランキングでまとめました。

あなたの不動産売却が成功することを、心よりお祈りしております!